Dans un monde financier de plus en plus complexe, choisir entre loa ou lld ou crédit peut s’avérer être un véritable casse-tête. Chacune de ces options présente des avantages et des inconvénients qui peuvent influencer notre décision selon nos besoins spécifiques. Que nous cherchions à financer un véhicule, une habitation ou d’autres projets personnels, il est essentiel de bien comprendre les différences entre ces solutions.

Nous allons explorer ensemble les caractéristiques principales de la loi, de la location longue durée (LLD) et du crédit. En prenant en compte nos objectifs financiers et nos préférences personnelles, nous pouvons faire le choix éclairé qui correspond le mieux à notre situation. Alors que vous envisagez vos options financières pensez-vous vraiment savoir quel mode de financement vous convient le mieux ? Restez avec nous pour découvrir les clés qui vous aideront à prendre cette décision cruciale.

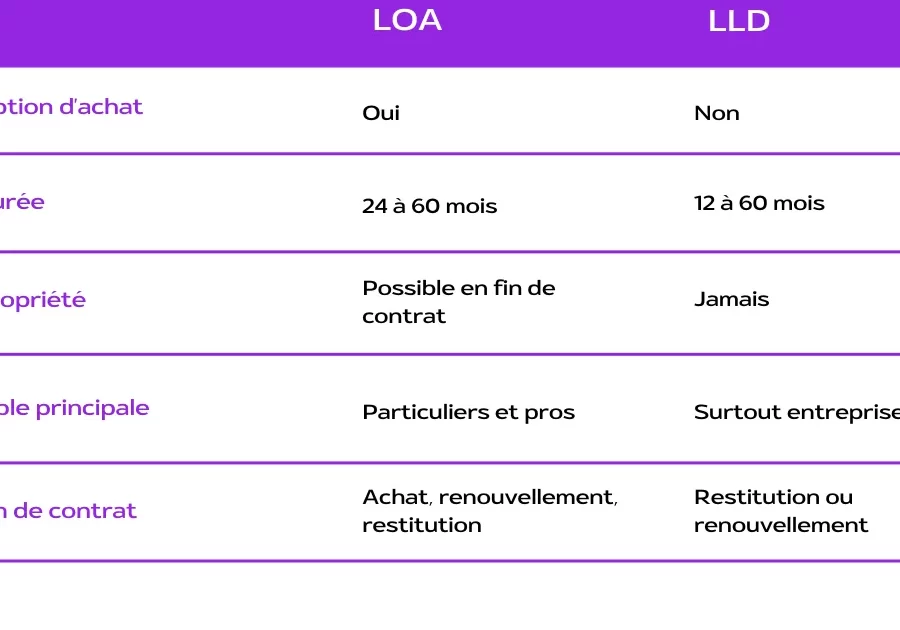

Loa ou LLD : Quelles Sont Les Différences Principales

Dans le cadre de notre exploration des choix financiers, il est essentiel de comprendre les distinctions entre loa (location avec option d’achat) et LLD (location longue durée). Bien que ces deux options puissent sembler similaires à première vue, elles diffèrent sur plusieurs aspects fondamentaux qui peuvent influencer notre décision en matière de financement.

Durée et Flexibilité

La première différence réside dans la durée du contrat. La LLD est généralement établie pour une période fixe, souvent entre 2 et 5 ans, sans possibilité d’achat à la fin du contrat. En revanche, le loa offre une flexibilité accrue : après la période de location, nous avons l’option d’acheter le bien à un prix prédéterminé.

Coûts Totaux

Un autre point crucial concerne les coûts associés. Dans la LLD, les mensualités sont souvent plus faibles car nous ne payons que pour l’usage du véhicule ou du bien pendant la durée du contrat. Cependant, cela peut impliquer des frais supplémentaires pour l’entretien ou des limites de kilométrage. Le loa, quant à lui, peut entraîner des mensualités initiales plus élevées mais inclut également dans son coût final le montant de l’option d’achat.

| Critères | Loa | LLD |

|---|---|---|

| Durée | Flexible (généralement 2-6 ans) | Fixe (généralement 2-5 ans) |

| Achat possible | Oui | Non |

| Cout total mensuel | Tend à être plus élevé avec option d’achat inclus | Tend à être inférieur sans option d’achat |

Responsabilités liées à l’entretien

En ce qui concerne l’entretien du bien loué, il existe aussi des différences notables. Avec le LLD, c’est souvent l’organisme financier qui prend en charge cette responsabilité dans certains contrats; tandis qu’en loa, nous sommes généralement responsables de tous les coûts liés à l’entretien et aux réparations.

Ces différences clés entre loa et LLD doivent guider nos réflexions lorsque nous choisissons parmi ces options financières. Chaque situation personnelle étant unique, il est recommandé d’évaluer attentivement nos besoins spécifiques avant de faire un choix définitif concernant « loa ou LLD ou crédit ».

Les Avantages Et Inconvénients Du Crédit

Le crédit, tout en étant une option de financement populaire, présente des avantages et des inconvénients qui méritent notre attention. Nous devons comprendre ces facteurs afin de déterminer si cette solution s’aligne avec nos objectifs financiers et nos besoins personnels.

Avantages du Crédit

L’un des principaux atouts du crédit est la possibilité d’acquérir immédiatement un bien sans avoir à débourser la totalité de son prix. Cela nous permet d’étaler le coût sur plusieurs mois ou années, rendant ainsi l’achat plus gérable financièrement. De plus, le crédit peut être utilisé pour financer divers types d’achats, qu’il s’agisse d’un véhicule, d’une maison ou même de biens de consommation.

Un autre avantage notable est que les mensualités peuvent être prévisibles et fixes dans certains types de crédits, offrant ainsi une certaine sécurité budgétaire. En outre, en respectant nos remboursements, nous pouvons améliorer notre cote de crédit, ce qui facilitera l’accès à des conditions plus favorables lors de futurs emprunts.

Inconvénients du Crédit

Malgré ses avantages indéniables, le crédit comporte également des inconvénients significatifs. Les intérêts peuvent rapidement s’accumuler si nous ne sommes pas attentifs aux conditions du prêt. Ces coûts additionnels peuvent alourdir considérablement le montant total remboursé et impacter négativement notre budget.

Par ailleurs, il existe un risque lié au surendettement si nous empruntons au-delà de nos capacités financières. La gestion inadéquate du crédit peut entraîner des difficultés à honorer les paiements mensuels et nuire à notre situation financière globale.

Enfin, alors que le choix entre loa, LLD et crédit dépendra largement de nos besoins spécifiques et préférences personnelles, il est crucial d’évaluer minutieusement chaque option avant tout engagement financier.

Comment Choisir Entre Loa et Location Longue Durée

Choisir entre la loa et la location longue durée (LLD) nécessite une évaluation minutieuse de nos besoins, de notre budget et de nos objectifs à long terme. Ces deux options offrent des modalités différentes qui peuvent influencer notre situation financière. Il est donc essentiel d’analyser les caractéristiques spécifiques de chacune avant de prendre une décision.

Les critères à considérer

Lorsque nous réfléchissons à choisir entre la loa et la LLD, plusieurs facteurs doivent entrer en jeu :

- Utilisation du véhicule : Si nous avons l’intention d’utiliser le véhicule régulièrement sur une longue période, la loa peut être plus avantageuse car elle permet l’acquisition du bien à terme. En revanche, si nous prévoyons un usage occasionnel ou temporaire, la LLD pourrait s’avérer plus adaptée.

- Budget mensuel : La LLD offre souvent des mensualités plus basses que celles d’une loa équivalente. Cependant, il est nécessaire de tenir compte des frais éventuels liés au kilométrage ou aux dommages lors de la restitution du véhicule.

- Flexibilité : La LLD propose généralement des contrats flexibles qui peuvent s’ajuster selon nos besoins évolutifs. Cela peut inclure des options pour changer de véhicule régulièrement sans avoir à se soucier d’une revente potentielle.

- Engagement financier à long terme : Avec une loa, nous prenons un engagement sur plusieurs années avec l’option d’achat finale. Cela peut représenter un investissement intéressant si le véhicule conserve sa valeur.

Avantages et inconvénients

| Critères | LOA | LLD |

|---|---|---|

| Coût mensuel | Généralement plus élevé | Souvent inférieur |

| Propriété | Possibilité d’acheter | Pas de propriété |

| Flexibilité | Moins flexible | Plus adaptable |

| Engagement | Long terme | Court ou moyen terme |

En prenant en compte ces éléments, il devient clair que notre choix devra refléter non seulement nos préférences personnelles mais aussi notre capacité financière actuelle et future. Nous devons envisager quel type d’engagement correspond le mieux à notre mode de vie ainsi qu’à nos objectifs financiers globaux.

L’Impact Des Taux D’intérêt Sur Votre Choix Financier

Dans le cadre de notre réflexion sur la loa ou lld ou crédit, il est crucial d’examiner comment les taux d’intérêt influencent nos choix financiers. Les taux d’intérêt, qu’ils soient fixes ou variables, peuvent avoir un impact significatif sur le coût total de nos engagements. En effet, une légère variation dans ces taux peut modifier considérablement nos mensualités et, par conséquent, notre budget global.

Comprendre les taux d’intérêt

Les taux d’intérêt déterminent le montant que nous allons payer en plus du capital emprunté. Dans le cas d’une loa, où nous envisageons éventuellement l’achat du véhicule à la fin du contrat, un taux bas est particulièrement avantageux car il réduit le coût total de l’opération. À l’inverse, pour une LLD où il n’y a pas d’acquisition finale prévue, nous devons également être attentifs aux conditions financières qui pourraient affecter notre budget mensuel.

Impact des fluctuations des taux

Il est essentiel de garder à l’esprit que les fluctuations des taux peuvent influencer non seulement nos décisions actuelles mais aussi nos projets futurs. Par exemple :

- Taux fixe : Un engagement à un taux fixe nous protège contre les augmentations futures des intérêts pendant toute la durée de notre contrat.

- Taux variable : Bien qu’un prêt à taux variable puisse commencer avec des mensualités inférieures, cela comporte un risque si les marchés financiers évoluent défavorablement.

Pour cette raison, évaluer la tendance actuelle des marchés et anticiper leurs mouvements peut nous aider à choisir entre une loa, une LLD, ou même un crédit classique.

Exemples pratiques

Prenons deux scénarios concrets pour illustrer cet impact :

- Scénario Loa avec Taux Bas : Supposons que nous choisissons une loa avec un taux d’intérêt fixé à 2 %. Sur cinq ans pour un véhicule coûtant 20 000 €, cela pourrait se traduire par des paiements mensuels gérables et au final une acquisition avantageuse.

- Scénario LLD avec Taux Élevé : En revanche, si nous optons pour une LLD dont le financement repose sur un intérêt élevé (5 %), même si les paiements mensuels sont initialement attractifs, cela pourrait alourdir notre charge financière globale lorsque tous les coûts sont pris en compte.

En résumé, comprendre l’impact des taux d’intérêt sur nos choix financiers liés à la loa ou lld ou crédit est indispensable pour prendre une décision éclairée qui soit alignée avec nos capacités financières et objectifs personnels.

Alternatives Au Loa et À La LLD : Ce Que Vous Devez Savoir

Dans le contexte de la réflexion sur les options financières, il est important de considérer des alternatives à la loa et à la LLD. Bien que ces deux solutions présentent leurs avantages, d’autres possibilités peuvent répondre à nos besoins spécifiques tout en optimisant notre budget et nos engagements. Il existe plusieurs options qui méritent d’être explorées avant de prendre une décision finale.

Achat comptant

L’achat comptant reste une option solide pour ceux qui ont les ressources financières nécessaires. En acquérant un véhicule directement sans recourir à un financement, nous évitons les intérêts associés aux prêts ou aux locations. Cela peut également simplifier la gestion financière, car nous ne sommes pas liés par des mensualités :

- Simplicité financière : Une fois l’achat effectué, le véhicule est entièrement à nous.

- Pas de frais cachés : Nous n’avons pas à gérer des coûts supplémentaires souvent associés aux contrats de location.

- Aucune contrainte contractuelle : La liberté totale concernant l’utilisation du véhicule sans restrictions imposées.

Credít auto classique

Pour ceux qui souhaitent étaler le coût d’un achat sur plusieurs mois sans passer par une loa ou lld, le crédit auto classique peut s’avérer être une bonne alternative. Ce type de financement permet d’acquérir immédiatement un véhicule tout en répartissant son prix sur une durée choisie :

- Taux fixes généralement compétitifs.

- Paiements mensuels prévisibles et gérables.

- Possibilité de devenir propriétaire dès le premier paiement si c’est un prêt avec acquisition immédiate du bien.

Covoiturage et services d’autopartage

D’autre part, pour ceux qui n’ont pas besoin d’un véhicule quotidiennement ou qui cherchent des solutions plus flexibles, le covoiturage ou les services d’autopartage sont des choix intéressants. Ces options permettent non seulement de réduire les coûts liés à l’entretien d’un véhicule personnel mais aussi de diminuer notre empreinte carbone :

- Simplification logistique: Pas besoin de se soucier des réparations ni des assurances traditionnelles.

- Economie significative sur les coûts fixes : Aucune mensualité ni frais fixes liés au stationnement.

- < strong >Flexibilité : Utilisation du véhicule uniquement lorsque cela est nécessaire sans engagement prolongé.

L’évaluation minutieuse de ces alternatives nous permet non seulement d’optimiser notre situation financière mais également d’adapter notre mobilité selon nos besoins réels. En considérant toutes ces options dans le cadre du choix entre < strong > loa , LLD ou crédit , nous faisons preuve d’une approche proactive face à nos finances personnelles .