La loi Pinel suscite de nombreuses interrogations parmi les investisseurs immobiliers. Est-ce vraiment une réduction d’impôt ou un crédit d’impôt ? Ce dispositif de défiscalisation offre des avantages fiscaux intéressants pour ceux qui souhaitent investir dans l’immobilier locatif tout en bénéficiant d’une aide à la construction de logements. Nous allons explorer ensemble les différences entre ces deux options fiscales et comment elles peuvent influencer notre stratégie d’investissement.

Dans cet article, nous analyserons le fonctionnement de la loi Pinel, ses implications sur nos impôts et comment maximiser nos économies fiscales. Que vous soyez novice dans le domaine ou déjà familiarisé avec l’investissement locatif, comprendre si la loi Pinel est synonyme de réduction ou de crédit d’impôt est crucial pour prendre des décisions éclairées. Alors que privilégions-nous vraiment : une réduction immédiate ou un crédit à long terme ? Restez avec nous pour découvrir toutes les nuances !

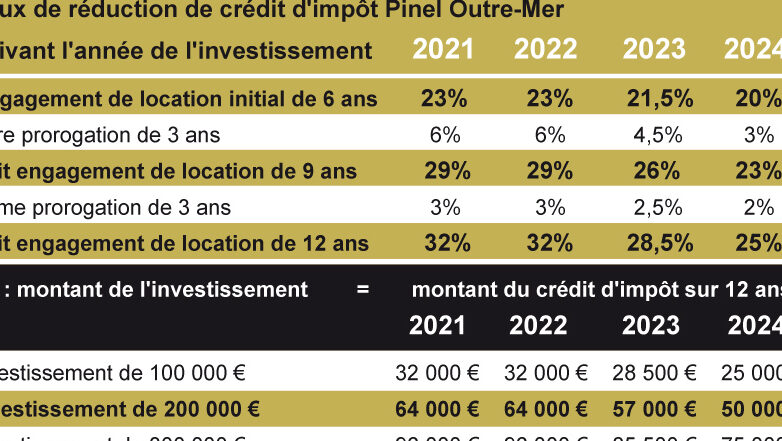

Loi Pinel : Réduction d’Impôt ou Crédit d’Impôt ?

La loi Pinel, un dispositif fiscal destiné à encourager l’investissement locatif dans le neuf, offre deux options aux contribuables : la réduction d’impôt et le crédit d’impôt. Cependant, il est essentiel de bien comprendre ces deux mécanismes pour en tirer le meilleur parti.

D’un côté, la réduction d’impôt s’applique directement sur le montant de l’impôt dû par le contribuable. En fonction du montant investi dans un bien immobilier éligible et de la durée de l’engagement locatif, cette réduction peut atteindre jusqu’à 21 % du prix d’achat.

De l’autre côté, le crédit d’impôt fonctionne différemment. Il permet au contribuable de bénéficier d’un remboursement si le montant du crédit excède celui de l’impôt dû. Cela signifie qu’en cas de revenus modestes ou en absence totale d’imposition, un investisseur pourrait recevoir une somme remboursée par l’État.

Différence entre Réduction et Crédit

Il est crucial de distinguer ces deux dispositifs :

- Réduction d’impôt :

- Se déduit directement des impôts dus.

- Ne crée pas un surplus remboursable.

- Crédit d’impôt :

- Peut donner lieu à un remboursement si les crédits dépassent les impôts dus.

- Avantageux pour ceux dont la capacité fiscale est faible.

Impact sur votre Imposition

Pour mieux comprendre quel choix privilégier entre la loi Pinel réduction impôt ou crédit impôt, examinons quelques scénarios typiques :

| Scénario | Type | Montant Investi | Réduction/Credit |

|---|---|---|---|

| Contribuable imposé à hauteur de 2000€ | Réduction | 300000€ | -42000€ (21%) => Impôts dus : -40000€ = Remboursement non applicable. |

| Contribuable avec peu ou pas d’impôts (1000€) | Crédit | 200000€ | -28000€ (14%) => Impôts dus : -1000€, Remboursement : +27000€. |

Ainsi, selon notre situation financière et nos obligations fiscales, nous pouvons choisir entre réduire notre imposition immédiatement ou envisager une stratégie qui pourrait nous rapporter plus tard grâce à un éventuel remboursement. Dans tous les cas, il est conseillé de consulter un expert fiscal pour optimiser notre investissement sous la loi Pinel tout en prenant en compte nos besoins spécifiques.

Les Avantages Fiscaux de la Loi Pinel

La loi Pinel présente de nombreux avantages fiscaux, rendant l’investissement locatif particulièrement attractif pour les contribuables. En plus de la réduction d’impôt qui peut atteindre jusqu’à 21 % du montant investi, il est important de souligner que ce dispositif favorise également la constitution d’un patrimoine immobilier tout en permettant de bénéficier d’un revenu complémentaire grâce aux loyers perçus.

Un des principaux atouts réside dans le fait que ces dispositifs sont cumulables avec d’autres aides fiscales. Par exemple, nous pouvons envisager une synergie avec le dispositif de déficit foncier ou encore avec les aides à la rénovation énergétique. Cela crée des opportunités intéressantes pour optimiser notre imposition globale et améliorer la rentabilité de nos investissements.

Avantages spécifiques

Les avantages fiscaux offerts par la loi Pinel peuvent se décliner en plusieurs points clés :

- Flexibilité dans l’engagement locatif : Nous avons la possibilité de choisir entre un engagement sur 6, 9 ou 12 ans, permettant ainsi une adaptation à notre situation financière.

- Zone géographique éligible : La loi Pinel s’applique dans des zones tendues où la demande locative est forte, garantissant un meilleur taux de remplissage pour nos biens immobiliers.

- Plafonnement des loyers : En échange des réductions fiscales obtenues, nous devons respecter un plafond de loyer qui reste abordable pour les locataires tout en assurant une rentabilité correcte.

Impact sur notre fiscalité

Il convient également d’évaluer comment ces avantages peuvent avoir un impact significatif sur notre imposition personnelle. Grâce à cette réduction d’impôt considérable et potentiellement cumulée avec d’autres dispositifs, nous pouvons réduire substantiellement le montant global que nous devrons payer chaque année.

| Type d’engagement | Durée (années) | Taux de réduction (%) |

|---|---|---|

| Engagement minimum | 6 | 12% |

| Engagement standard | 9 | 18% |

| Engagement maximal | 12 | 21% |

En résumé, comprendre les avantages fiscaux associés à la loi Pinel est crucial pour optimiser nos investissements immobiliers. Choisir judicieusement entre une réduction ou un crédit d’impôt peut transformer significativement notre stratégie financière et patrimoniale.

Comprendre le Fonctionnement de la Réduction d’Impôt

Pour bien saisir le fonctionnement de la réduction d’impôt liée à la loi Pinel, il est essentiel de comprendre comment elle s’intègre dans notre situation fiscale globale. Cette réduction d’impôt se base sur le montant investi dans l’immobilier locatif et peut avoir un impact significatif sur nos déclarations fiscales. En effet, en fonction de notre engagement locatif, nous pouvons bénéficier d’une diminution substantielle du montant de l’impôt à payer.

Mécanisme de calcul

La réduction d’impôt est calculée sur le prix de revient des logements neufs ou en état futur d’achèvement (VEFA) que nous décidons d’acquérir pour les louer. Ce mécanisme repose sur plusieurs éléments clés :

- Montant investi : La réduction se base directement sur le coût total du bien immobilier, y compris les frais annexes tels que les frais notariaux.

- Taux applicable : Selon la durée choisie pour l’engagement locatif (6, 9 ou 12 ans), le taux de réduction varie entre 12 % et 21 %.

- Diminution progressive : Il est important de noter que chaque année, une partie du montant investi sera déduite des impôts dus jusqu’à atteindre le plafond fixé par la loi.

Exemple concret

Prenons un exemple pratique pour illustrer ce fonctionnement : si nous investissons 200 000 euros dans un bien immobilier sous la loi Pinel avec un engagement locatif de 12 ans, nous pouvons bénéficier d’une réduction d’impôt allant jusqu’à 42 000 euros (21 %). Cela signifie que chaque année, nous verrons une diminution significative du montant à payer au fisc.

| Durée d’engagement | Taux (%) | Réduction totale potentielle (sur 12 ans) |

|---|---|---|

| 6 ans | 12% | 24 000 € |

| 9 ans | 18% | 36 000 € |

| 12 ans | 21% | 42 000 € |

Cet exemple démontre clairement l’impact positif qu’une stratégie réfléchie autour de la loi Pinel peut avoir sur notre fiscalité. Comprendre ce système permet non seulement une meilleure gestion des investissements immobiliers, mais aussi une optimisation efficace des déclarations fiscales annuelles.

Différences entre Réduction d’Impôt et Crédit d’Impôt

Pour bien distinguer la réduction d’impôt du crédit d’impôt, il est nécessaire de comprendre leurs mécanismes respectifs et leurs implications sur notre situation fiscale. Bien que ces deux dispositifs aient pour but de diminuer le montant de l’impôt à payer, leur fonctionnement et leur impact peuvent varier considérablement.

La réduction d’impôt se traduit par une diminution directe du montant de l’impôt dû. Ainsi, si nous bénéficions d’une réduction de 1 000 euros, ce montant sera déduit directement de notre impôt à régler. Par contre, si le montant réduit est supérieur à l’impôt que nous devons payer, cette somme ne sera pas restituée.

À l’inverse, le crédit d’impôt fonctionne différemment : il représente un montant qui peut être soit déduit de notre impôt à payer, soit remboursé si ce crédit dépasse notre imposition. Par exemple, si nous avons droit à un crédit d’impôt de 1 500 euros mais que notre impôt s’élève seulement à 1 000 euros, nous recevrons les 500 euros restants sous forme de remboursement.

Points clés

- Réduction d’impôt :

- Diminution directe du montant dû.

- Pas restitution si la réduction dépasse l’impôt.

- Crédit d’impôt :

- Peut réduire ou donner lieu à un remboursement.

- Remboursement possible en cas de dépassement.

Exemples pratiques

Prenons des exemples concrets pour illustrer ces différences :

| Type | Montant applicable | Impôts dus | Résultat final |

|---|---|---|---|

| Réduction d’impôt | 1 000 € | 800 € | Impôts réduits à 0 € |

| Crédit d’impôts | 1 500 € | 800 € | Remboursement de 700 € |

Ces distinctions sont cruciales lorsque nous envisageons nos investissements sous la loi Pinel et déterminons comment optimiser nos avantages fiscaux. En comprenant ces différences entre réduction et crédit d’impôts, nous pouvons mieux planifier notre stratégie fiscale et maximiser les bénéfices liés à nos investissements immobiliers locatifs.

Conditions à Remplir pour Bénéficier des Avantages Fiscaux

Pour pouvoir bénéficier des avantages fiscaux offerts par la loi Pinel, il est essentiel de respecter certaines conditions. Ces critères garantissent que nous sommes éligibles pour profiter pleinement de la réduction d’impôt ou du crédit d’impôt associés à nos investissements locatifs. Voici les principales conditions à prendre en compte :

Conditions Générales

- Investissement dans un bien immobilier : Le dispositif s’applique uniquement aux logements neufs ou réhabilités qui répondent aux normes de performance énergétique.

- Durée de location : Nous devons nous engager à louer le bien pendant une durée minimale de 6, 9 ou 12 ans, ce qui influence directement le taux de réduction d’impôt dont nous pouvons bénéficier.

- Montant des loyers : Les loyers perçus ne doivent pas dépasser un plafond fixé par la loi, afin de garantir que les logements restent accessibles au plus grand nombre.

Conditions Spécifiques

- Plafond de ressources des locataires : Pour être admissible au dispositif, il est également nécessaire que les revenus des locataires respectent certains seuils établis par la réglementation en vigueur.

- Zone géographique : Il est impératif que l’investissement soit réalisé dans une zone géographique précise où la demande locative est forte et où le marché immobilier nécessite un soutien pour favoriser l’accès au logement.

En respectant ces conditions, nous maximisons nos chances d’obtenir une réduction d’impôt significative grâce à la loi Pinel. Cette démarche proactive nous permet non seulement d’alléger notre fiscalité mais aussi d’optimiser notre investissement immobilier sur le long terme.