Dans le monde complexe du crédit, un organisme qui se porte garant pour un crédit joue un rôle crucial. Nous savons que de nombreux emprunteurs rencontrent des difficultés pour obtenir un financement en raison de critères d’éligibilité stricts. C’est ici qu’interviennent ces organismes, offrant une sécurité supplémentaire aux prêteurs et permettant ainsi à plus de personnes d’accéder au crédit dont elles ont besoin.

Le fonctionnement de ces organismes est souvent méconnu. En nous plongeant dans ce sujet, nous allons explorer comment ils opèrent et comment leur intervention peut transformer la vie financière des emprunteurs. Que vous soyez à la recherche d’un prêt immobilier ou d’une simple ligne de crédit, comprendre les mécanismes derrière le soutien d’un organisme qui se porte garant pourrait faire toute la différence.

Alors pourquoi ne pas découvrir ensemble les avantages et les implications liés à cette garantie ? Êtes-vous prêt à élargir vos horizons financiers grâce à l’appui d’un organisme fiable ?

Organisme Qui Se Porte Garant Pour Un Crédit : Qu’est-Ce Que C’est ?

Un organisme qui se porte garant pour un crédit est une structure, souvent une institution financière ou un organisme spécialisé, qui s’engage à rembourser le prêt en cas de défaillance de l’emprunteur. Ce mécanisme permet ainsi aux banques et autres créanciers d’accorder des crédits plus facilement, car ils ont une assurance contre les risques d’impayés. En clair, lorsque nous faisons appel à ce type d’organisme, nous augmentons nos chances d’obtenir un financement.

Rôle et Fonctionnement

Le rôle principal de ces organismes est d’évaluer la solvabilité des emprunteurs potentiels et de garantir le remboursement du crédit accordé. Leur fonctionnement repose sur plusieurs étapes :

- Évaluation de la demande : L’organisme examine la situation financière de l’emprunteur.

- Prise de décision : Sur la base des résultats de cette évaluation, il décide d’accepter ou non sa garantie.

- Engagement contractuel : Si accepté, un contrat est établi pour formaliser cet engagement.

Types d’Organismes Garant

Il existe différents types d’organismes pouvant se porter garants :

- Banques traditionnelles

- Coopératives de crédit

- Sociétés spécialisées dans les garanties financières

Chaque type a ses propres critères et exigences que nous devons prendre en compte lors du choix.

Avantages D’un Organisme Garant

Utiliser un organisme garant présente plusieurs avantages notables :

- Accès facilité au crédit

- Taux d’intérêt potentiellement réduits

- Meilleure acceptation par les prêteurs

En choisissant judicieusement notre organisme garant, nous pouvons optimiser notre expérience de financement tout en minimisant les risques liés à l’emprunt.

Fonctionnement D’un Organisme De Garantie

Le fonctionnement d’un organisme qui se porte garant pour un crédit est structuré autour de plusieurs étapes essentielles qui assurent la sécurité tant pour l’emprunteur que pour le prêteur. Ce système repose sur une collaboration étroite entre l’organisme, l’emprunteur et l’institution financière. En effet, chaque partie a des responsabilités spécifiques afin d’optimiser le processus d’octroi de crédit.

Étapes Clés du Fonctionnement

- Analyse Financière

L’organisme commence par réaliser une analyse approfondie de la situation financière de l’emprunteur. Cela inclut l’examen des revenus, des dépenses mensuelles, ainsi que des dettes existantes. Une évaluation précise permet de déterminer la capacité réelle à rembourser le prêt.

- Établissement du Contrat

Une fois que l’évaluation est terminée et que la décision a été prise d’accorder la garantie, un contrat formel est rédigé. Ce document stipule les termes et conditions sous lesquels l’organisme s’engage à couvrir le remboursement en cas de défaut de paiement.

- Suivi et Gestion

Après avoir accordé sa garantie, l’organisme ne se limite pas à un rôle passif. Il effectue régulièrement un suivi de la situation financière de l’emprunteur pour anticiper tout problème potentiel dans le remboursement du crédit.

Importance Du Rôle De L’Organisme

L’intervention d’un organisme qui se porte garant pour un crédit joue un rôle crucial dans le marché financier en favorisant :

- La réduction des risques associés au prêt.

- L’augmentation du taux d’acceptation des demandes de crédit.

- La facilitation d’accès aux financements pour les emprunteurs jugés à risque par les banques traditionnelles.

En intégrant ces mécanismes au sein du processus de financement, nous contribuons non seulement à instaurer une confiance renforcée entre les emprunteurs et les prêteurs mais aussi à dynamiser le secteur économique globalement.

Les Avantages D’Utiliser Un Organisme Garant

L’utilisation d’un organisme qui se porte garant pour un crédit présente plusieurs avantages indéniables tant pour l’emprunteur que pour l’institution financière. En effet, cette démarche permet de renforcer la confiance dans le processus de prêt et facilite l’accès à des financements parfois difficiles à obtenir autrement.

Un des principaux atouts réside dans la réduction du risque associé aux prêts. Grâce à l’intervention de cet organisme, les prêteurs sont rassurés quant à la capacité de remboursement de l’emprunteur. Ce soutien financier peut également ouvrir des portes vers des montants plus élevés ou des taux d’intérêt plus favorables.

Avantages Pour L’Emprunteur

Pour les emprunteurs, passer par un organisme qui se porte garant pour un crédit offre :

- Accès facilité au crédit : Les personnes ayant une situation financière jugée fragile peuvent voir leur demande acceptée grâce à cette garantie.

- Meilleures conditions financières : Les garanties offertes permettent souvent d’obtenir des taux d’intérêt plus bas.

- Sérénité accrue : Savoir qu’un organisme veille sur leur remboursement peut apporter une tranquillité d’esprit considérable.

Avantages Pour Le Prêteur

Les institutions financières bénéficient également de cette collaboration grâce à :

- Diminution du risque de défaut : La présence d’un garant réduit significativement le risque lié au non-remboursement du prêt.

- Amélioration du portefeuille client : Cela encourage les banques à élargir leur clientèle en incluant davantage d’emprunteurs potentiels.

- Optimisation du processus décisionnel : Avec une évaluation préalable effectuée par l’organisme, le processus d’octroi devient plus fluide et rapide.

En somme, recourir à un organisme qui se porte garant pour un crédit est une stratégie gagnante permettant de créer un environnement propice aux transactions financières sécurisées et avantageuses.

Comment Choisir Le Bon Organisme De Garantie ?

Choisir le bon organisme qui se porte garant pour un crédit est une étape cruciale dans le processus d’emprunt. En effet, la diversité des offres sur le marché peut rendre cette décision complexe. Pour s’assurer de faire le meilleur choix, nous devons prendre en compte plusieurs critères clés.

Tout d’abord, il est essentiel d’évaluer la réputation de l’organisme. Cela implique de vérifier les avis des clients précédents et les témoignages concernant leur expérience avec cet organisme. Une bonne réputation est souvent synonyme de confiance et de fiabilité.

Ensuite, nous devrions considérer les conditions proposées, y compris les frais liés à la garantie et les taux appliqués. Comparer ces éléments parmi différents organismes nous permettra d’identifier celui qui propose les meilleures conditions financières adaptées à notre situation.

Un autre aspect à ne pas négliger est le service client. Un bon organisme doit offrir une assistance efficace et réactive tout au long du processus d’emprunt. Tester leur réactivité par un simple appel ou email peut donner une indication précieuse sur leur niveau de service.

Enfin, il peut être utile d’examiner la flexibilité des solutions offertes. Chaque emprunteur a des besoins uniques ; choisir un organisme capable de proposer des options personnalisées peut grandement faciliter l’accès au crédit souhaité.

En tenant compte de ces critères, nous maximisons nos chances de sélectionner un organisme qui se porte garant pour un crédit répondant parfaitement à nos attentes et exigences financières.

Alternatives Aux Organismes Qui Se Portent Garants

Il existe plusieurs alternatives aux organismes qui se portent garant pour un crédit que nous devrions considérer selon notre situation financière et nos besoins spécifiques. Ces options peuvent offrir des solutions flexibles et adaptées, souvent avec moins de contraintes.

Les garanties personnelles

La première alternative consiste à solliciter des garanties personnelles. Cela implique qu’un proche ou un membre de la famille s’engage à rembourser le prêt en cas de défaillance. Cette option peut renforcer notre dossier auprès des prêteurs, car elle démontre un soutien financier solide.

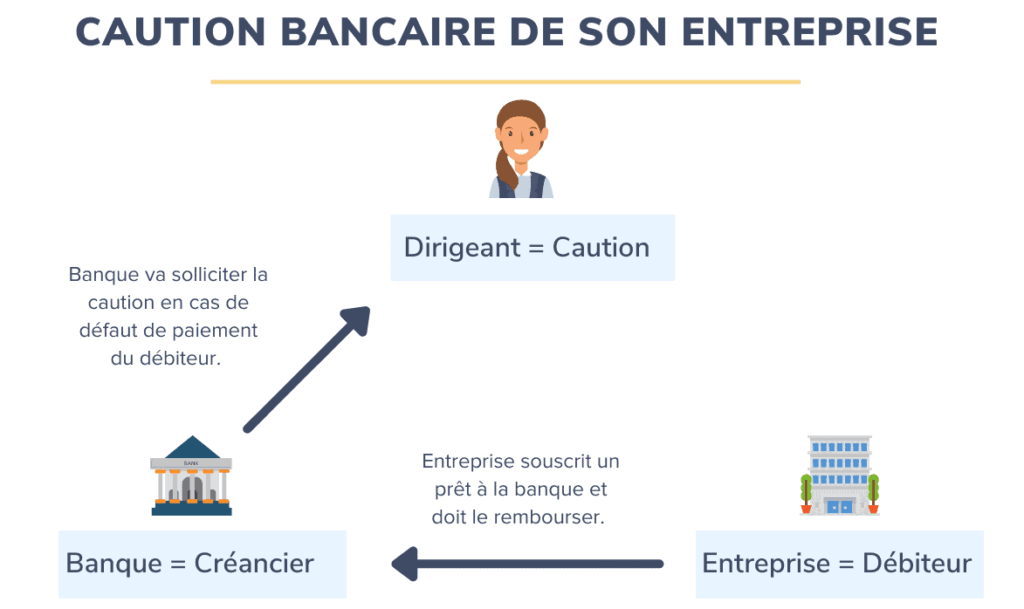

Les cautions bancaires

Une autre possibilité est d’explorer les cautions bancaires. Certaines banques offrent ce type de service, où elles s’engagent à payer le montant du crédit si l’emprunteur ne peut pas honorer ses remboursements. Bien que cette solution soit généralement plus coûteuse, elle pourrait être avantageuse dans certains cas.

Le microcrédit

Le microcrédit représente également une alternative intéressante pour ceux qui ont des difficultés à obtenir un crédit traditionnel. Des institutions spécialisées offrent de petits prêts sans nécessiter de garantie formelle, facilitant ainsi l’accès au financement pour les personnes en situation précaire ou celles qui débutent leur parcours financier.

| Type d’alternative | Avantages | Inconvénients |

|---|---|---|

| Garanties personnelles | Renforce le dossier emprunteur | Risque relationnel |

| Cautions bancaires | Engagement solide d’une institution | Coût potentiellement élevé |

| Microcrédit | Accès facilité au financement | Montants limités et conditions strictes |

En considérant ces alternatives, nous avons la possibilité d’identifier celle qui correspond le mieux à notre profil emprunteur tout en minimisant les risques associés au remboursement du crédit.