Saviez-vous que déclarer un crédit immobilier peut sembler complexe mais est essentiel pour optimiser sa situation financière ? Dans cet article, nous allons explorer où déclarer votre crédit immobilier afin de vous aider à naviguer dans les différentes options qui s’offrent à vous. Qu’il s’agisse de votre déclaration d’impôts ou d’autres formalités administratives, chaque étape compte.

Nous aborderons les différentes institutions et plateformes où il est crucial de faire cette déclaration. En comprenant les enjeux et les démarches à suivre, nous pouvons nous assurer de ne rien laisser au hasard. Alors, êtes-vous prêts à découvrir comment bien gérer cette déclaration et maximiser vos avantages fiscaux ? Restez avec nous pour en savoir plus sur les meilleures pratiques à adopter.

Comprendre Le Crédit Immobilier

Nous savons que le crédit immobilier joue un rôle essentiel dans l’acquisition d’une propriété. Un crédit immobilier finance souvent une part importante, voire la totalité, du coût d’achat. En général, un emprunteur s’engage à rembourser ce crédit sur une durée de 15 à 30 ans.

Nous devons aussi tenir compte des différents types de crédits immobiliers disponibles. Il existe principalement des crédits à taux fixe et variable :

- Crédit à taux fixe : les mensualités restent constantes tout au long de la durée du prêt, facilitant ainsi la budgétisation.

- Crédit à taux variable : les mensualités peuvent fluctuer en fonction des conditions du marché, offrant parfois des taux d’intérêt initiaux plus bas mais moins de prévisibilité.

Les critères d’éligibilité peuvent varier selon l’établissement financier. En général, il faut prouver une stabilité financière et un bon niveau de revenus. Cela incite les banques à analyser la situation professionnelle et personnelle de l’emprunteur.

Il est aussi crucial de considérer les frais supplémentaires liés au crédit immobilier, tels que :

- Frais de dossier : des frais appliqués par la banque pour remplir le dossier de prêt.

- Assurance emprunteur : généralement exigée pour garantir le remboursement en cas de décès ou d’incapacité.

- Frais de notaire : liés à l’achat du bien immobilier, souvent environ 7 à 8% du prix d’achat.

Enfin, il existe des dispositifs spécifiques d’aide, tels que le Prêt à Taux Zéro (PTZ) pour certains emprunteurs. Cette option peut réduire considérablement le coût total du crédit et ouvre des possibilités d’accession à la propriété.

Ainsi, comprendre ces aspects du crédit immobilier est essentiel pour naviguer efficacement dans le processus d’achat. Nous devons analyser chaque composante pour maximiser nos avantages financiers et faire un choix éclairé.

Les Différents Types De Crédits Immobiliers

Il existe plusieurs types de crédits immobiliers, chacun ayant ses caractéristiques spécifiques et ses avantages. En comprenant ces options, nous pouvons choisir celle qui convient le mieux à nos besoins.

Crédit À Taux Fixe

Le crédit à taux fixe se caractérise par un taux d’intérêt constant pendant toute la durée du prêt. Cela permet de connaître précisément le montant des mensualités. Cette option offre une prévisibilité financière appréciable. Par exemple, pour un prêt de 200 000 euros sur 20 ans avec un taux de 2%, nos mensualités s’élèveront à environ 1 000 euros. Cela est particulièrement avantageux en période de hausse des taux, car nous bénéficions d’un coût stable.

Crédit À Taux Variable

Le crédit à taux variable, quant à lui, est lié à un indice de référence, tel que l’Euribor. Le taux peut donc fluctuer, entraînant des variations des mensualités. Nous en profitons si les taux d’intérêt baissent, mais nous risquons également d’augmentations. Par exemple, si nous empruntons 200 000 euros à un taux initial de 1,5%, nos mensualités commenceront autour de 950 euros. Cependant, si le taux augmente, nos paiements pourraient atteindre 1 200 euros ou plus. Ainsi, il est essentiel d’évaluer notre tolérance au risque avant de choisir cette option.

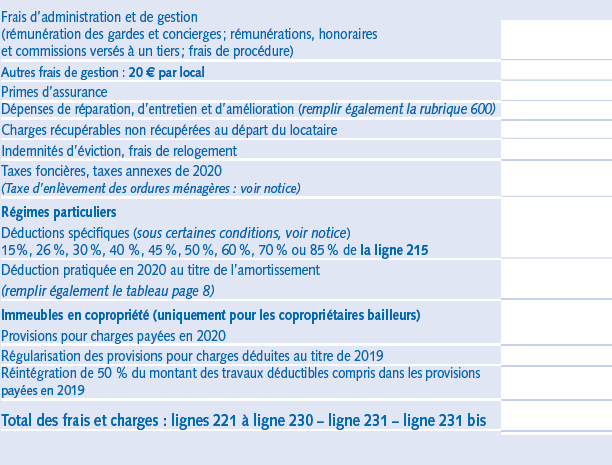

Où Déclarer Son Crédit Immobilier

Déclarer son crédit immobilier nécessite de suivre des démarches précises dans différentes institutions. Ces démarches donnent accès à divers avantages financiers et fiscaux.

Sur La Déclaration De Revenus

Nous déclarons notre crédit immobilier dans le cadre de notre déclaration de revenus annuelle. Cette déclaration permet de bénéficier de réductions d’impôts. Il faut y inclure les intérêts d’emprunt liés à notre crédit. En général, les emprunteurs peuvent déduire ces intérêts afin de réduire leur base imposable. Notons quelques éléments clés à intégrer :

- Montant total des intérêts payés durant l’année

- Informations sur la durée du prêt

- Type de crédit souscrit (fixe ou variable)

Il est essentiel d’être précis dans ces déclarations pour éviter des complications avec l’administration fiscale.

Auprès De Son Établissement Bancaire

Nous devons également informer notre établissement bancaire de notre crédit immobilier. Cette notification aide à la mise à jour des dossiers et à la gestion optimale de nos comptes. Fournir des documents à l’établissement peut renforcer notre dossier lors de futures demandes de prêt. Voici ce qu’il est conseillé de faire :

- Informer de toute modification dans la situation financière

- Fournir des justificatifs de revenus

- Discuter des options de remboursement anticipé si nécessaire

Cette communication assure une bonne relation avec l’établissement, favorisant ainsi un suivi efficace de notre crédit immobilier.

Les Avantages De La Déclaration

Déclarer un crédit immobilier présente des avantages significatifs qui peuvent améliorer notre situation financière. D’une part, cette déclaration permet de bénéficier de réductions d’impôts grâce à la déduction des intérêts d’emprunt. En effet, chaque euro d’intérêt payé peut potentiellement réduire notre base imposable.

D’autre part, la déclaration auprès de l’établissement financier permet de maintenir une bonne relation avec notre banque. En fournissant des informations transparentes, nous facilitons le suivi et la gestion de notre crédit immobilier. Cela favorise également des échanges constructifs, notamment en cas de besoin de renégociation des conditions de prêt.

Nous obtenons aussi plus de clarté sur nos finances personnelles. En consolidant les informations sur notre crédit, nous pouvons mieux évaluer notre capacité de remboursement. Ainsi, il devient plus facile de planifier nos dépenses futures.

De plus, intégrer notre crédit immobilier dans nos déclarations formelles optimise notre stratégie financière globale. Cela démontre une approche proactive qui peut séduire d’autres institutions financières. Cette démarche pourrait faciliter l’accès à de nouveaux crédits ou à d’autres produits financiers.

Enfin, lors de la déclaration, il convient de prendre en compte certains éléments clés. Voici une liste d’informations à inclure :

- Montant total des intérêts payés : pour maximiser les déductions fiscales.

- Durée du prêt : utile pour évaluer les paiements futurs.

- Type de crédit souscrit : important pour comprendre les conditions applicables.

Ces étapes simplifient le processus de déclaration et augmentent nos chances de tirer le meilleur parti de notre crédit immobilier.

Les Risques De Non-Déclaration

Lorsqu’on omet de déclarer un crédit immobilier, plusieurs conséquences négatives peuvent survenir. Les sanctions fiscales peuvent être sévères, notamment des amendes en cas de contrôle fiscal. Ces amendes varient selon le montant des intérêts non déclarés et peuvent atteindre jusqu’à 80 % des impôts dus.

La perte d’avantages fiscaux constitue un autre risque majeur. Une déclaration précise permet de bénéficier de la déduction fiscale des intérêts d’emprunt, optimisant ainsi notre situation financière. Sans cette déclaration, on se retrouve à supporter des coûts plus élevés sur le long terme sans possibilité de réduction.

La difficulté d’accès à des crédits futurs peut également se présenter. Les établissements financiers s’appuient sur l’historique de déclaration pour évaluer la solvabilité. Si nous avons une mauvaise réputation en matière de transparence, cela peut pénaliser nos démarches d’emprunt ultérieures.

De plus, la relation avec notre banque peut en pâtir. Une communication fluide et honnête est essentielle pour maintenir la confiance. Si nous ne déclarons pas notre crédit immobilier, cela peut entraîner des tensions et des incompréhensions qui affectent notre suivi et nos échanges avec l’établissement financier.

Enfin, ne pas déclarer un crédit immobilier peut nuire à notre planification financière. La gestion de nos finances personnelles repose sur des informations précises et complètes. En négligeant cette déclaration, nous compromettons notre capacité à planifier efficacement nos dépenses et nos économies.

Conclusion

Déclarer un crédit immobilier est une étape cruciale pour optimiser notre situation financière. En respectant les démarches nécessaires nous pouvons bénéficier de réductions d’impôts et maintenir une relation saine avec notre établissement bancaire.

Il est essentiel de fournir des informations précises et transparentes pour éviter des complications futures. En étant proactifs dans notre approche nous maximisons nos avantages fiscaux et assurons une gestion efficace de notre crédit.

Prenons le temps d’examiner notre déclaration annuelle et de nous assurer que toutes les informations clés sont bien incluses. Cela nous permettra non seulement de protéger nos intérêts financiers mais aussi de garantir une tranquillité d’esprit dans nos projets immobiliers.