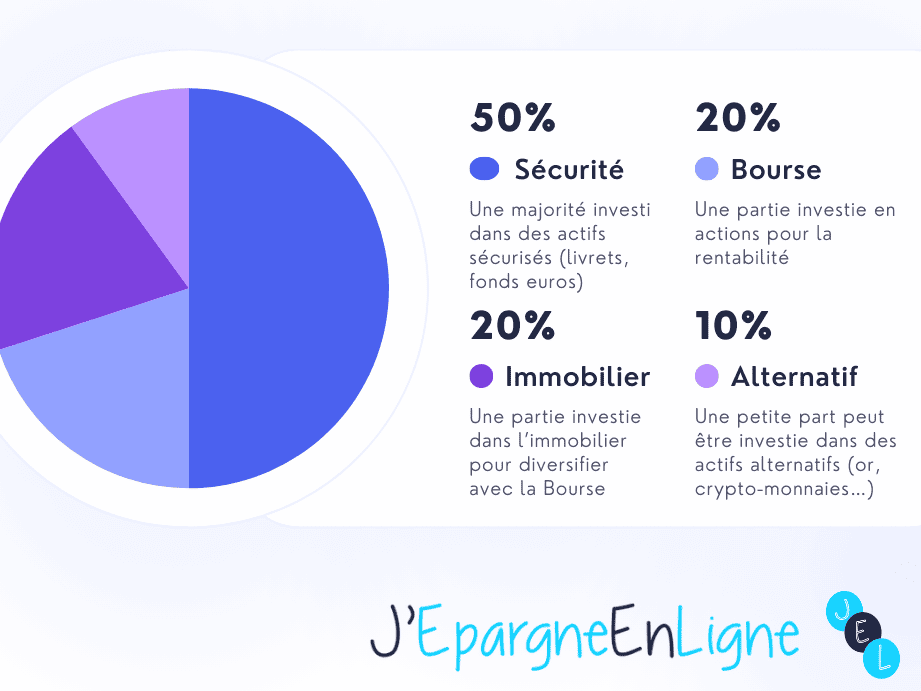

Dans un monde où les choix d’investissement se multiplient, savoir où placer son argent avec le Crédit Mutuel est essentiel pour optimiser notre patrimoine. Que ce soit pour préparer notre retraite, financer un projet ou simplement faire fructifier nos économies, chaque décision compte. Mais face à la multitude d’options disponibles, comment s’y retrouver ?

Nous allons explorer ensemble les différentes solutions offertes par le Crédit Mutuel, adaptées à nos besoins et à notre profil d’investisseur. Quels produits d’épargne et d’investissement peuvent nous aider à atteindre nos objectifs financiers? En répondant à cette question, nous découvrirons des conseils pratiques et des stratégies efficaces pour placer notre argent judicieusement. Préparez-vous à plonger dans l’univers des placements financiers et à prendre le contrôle de notre avenir financier.

Les Différentes Options d’Investissement

Nous explorons ici les options d’investissement proposées par le Crédit Mutuel, chacune offrant des avantages spécifiques.

1. Livret A

Le Livret A est un produit d’épargne réglementé, sans risque, qui offre un taux d’intérêt de 3 % depuis 2022. En effet, ce livret permet un placement maximum de 22 950 euros. Les intérêts sont exonérés d’impôts.

2. Plan Épargne Logement (PEL)

Le Plan Épargne Logement entraîne une épargne sûre avec un taux fixe de 1 % sur les dépôts. En se constituant un capital, nous pouvons bénéficier d’un prêt immobilier à un taux avantageux. Le plafond du PEL est fixé à 61 200 euros.

3. Assurance Vie

L’assurance vie constitue un outil puissant pour la transmission de patrimoine. Elle permet de placer des fonds sur différents supports : fonds en euros ou unités de compte. De plus, les gains bénéficient d’une fiscalité avantageuse après huit ans.

4. Compte-Titres Ordinaire (CTO)

Le compte-titres nous permet d’investir dans des actions, obligations, et fonds. Il offre une flexibilité sans plafond de versement ou durée de placement. Toutefois, les gains subissent des impôts, mais nous avons la liberté de choisir nos investissements.

5. Fonds Commun de Placement (FCP)

Les FCP constituent une option pour diversifier notre épargne. Avec cette pratique, nous investissons dans un portefeuille géré par des professionnels, réduisant les risques associés à des placements individuels. Par ailleurs, les frais de gestion doivent être pris en compte.

6. Bourse

Investir en bourse offre des possibilités de rendements élevés. Cependant, ce type d’investissement comporte aussi des risques importants. Un bon suivi et une stratégie définie sont primordiaux pour optimiser les chances de succès.

7. SCPI (Sociétés Civiles de Placement Immobilier)

Les SCPI permettent d’investir dans l’immobilier sans acheter de biens. Elles génèrent des revenus passifs sous forme de loyers répartis entre les investisseurs. Bien que la liquidité soit limitée, la rentabilité est souvent attrayante.

En tenant compte de ces diverses options, il est essentiel de déterminer nos objectifs d’investissement. Choisir judicieusement parmi ces alternatives présente des avantages qui peuvent parfaitement convenir à notre situation financière.

Les Comptes d’Épargne

Nous examinons ici les options de comptes d’épargne proposées par le Crédit Mutuel, qui offrent des possibilités adaptées à différents besoins financiers.

Livret A

Le Livret A représente un produit d’épargne incontournable, accessible à tous. Son taux d’intérêt, qui s’élève à 3 %, reste exempt d’impôts et de cotisations sociales. Ce compte permet un versement initial de 1,50 €, tout en offrant une possibilité de retrait à tout moment. Les dépôts sont limités à 22 950 €, ce qui en fait un excellent choix pour une épargne de précaution. N’oublions pas que les fonds restent toujours disponibles, ce qui garantit une liquidité optimale.

Livret de Développement Durable

Le Livret de Développement Durable (LDD) incarne une autre option, spécifiquement dédiée au financement des projets soutenant le développement durable. Avec un taux d’intérêt identique à celui du Livret A, il affiche également une rémunération non imposable. Le versement initial commence à 15 €, et le montant total est plafonné à 12 000 €. En choisissant ce livret, nous contribuons activement à des investissements respectueux de l’environnement. En somme, ces comptes d’épargne s’avèrent être des solutions avantageuses pour gérer nos économies tout en restant flexibles.

Les Assurance-Vie

L’assurance-vie représente une option d’investissement attrayante, permettant à la fois de préparer sa retraite et de transmettre un patrimoine. Cet outil financier s’avère flexible et adapté à divers objectifs d’épargne.

Avantages de l’Assurance-Vie

Nous constatons plusieurs avantages majeurs, à commencer par la fiscalité avantageuse. Les gains réalisés sur les contrats d’assurance-vie bénéficient d’une imposition réduite après un certain délai. La souplesse des versements constitue également un atout : il est possible d’effectuer des versements libres ou programmés selon nos capacités.

D’autre part, l’assurance-vie permet de choisir les bénéficiaires, offrant ainsi la possibilité de transmettre son capital à une personne de son choix. En outre, il existe un large éventail de supports d’investissement, allant des fonds en euros sécurisés aux unités de compte, favorisant une diversification efficace de notre portefeuille.

Choisir son Contrat

Lorsque vient le moment de choisir son contrat d’assurance-vie, plusieurs critères entrent en jeu. Tout d’abord, nous devons analyser les frais associés : frais d’entrée, frais de gestion, et frais de sortie. Ensuite, il est essentiel d’examiner les options de gestion disponibles. Opter pour une gestion libre ou sous mandat dépend de notre niveau de connaissance des marchés.

Un autre aspect à considérer est le horizon de placement. Si nous envisageons de placer notre argent sur le long terme, un contrat offrant des unités de compte peut être plus intéressant. Pour des sommes à court terme, un fonds en euros garantit la sécurité de notre capital. Enfin, il est crucial de vérifier la solidité de l’assureur afin de garantir la sécurité de nos fonds.

Les Produits Financiers du Crédit Mutuel

Nous explorons ici les divers produits financiers offerts par le Crédit Mutuel, permettant aux clients de gérer leur argent efficacement tout en répondant à des objectifs spécifiques.

Fonds Communs de Placement

Les fonds communs de placement (FCP) constituent une option d’investissement prisée pour sa diversité et sa flexibilité. En intégrant plusieurs actifs, ils permettent une réduction des risques, facilitant ainsi l’accès à une variété d’instruments financiers. Voici quelques avantages des FCP :

- Diversification : Investir dans différents secteurs sportifs et géographiques.

- Accessibilité : Mise minimale souvent inférieure à 100 €.

- Gestion professionnelle : Équipe d’experts administrant les fonds.

Nous remarquons également que certains FCP se concentrent sur des thèmes spécifiques, comme l’environnement ou la technologie. Cela permet à chaque investisseur de choisir selon ses valeurs et préférences, rendant cette option d’épargne à la fois attractive et responsable.

Actions et Obligations

Investir dans des actions et obligations est une voie significative pour générer des rendements à long terme. Ensemble, ces actifs offrent un équilibre entre potentiel de gain et sécurité.

- Actions : Offrent la possibilité d’un rendement élevé grâce à l’appréciation des prix. Cependant, le risque associé demeure, car la performance fluctue selon le marché.

- Obligations : Représentent une option plus stable, assurant des paiements d’intérêts réguliers. En choisissant généralement des obligations d’État ou d’entreprises réputées, nous minimisons le risque de défaut.

Nous pensons qu’utiliser ces deux instruments financiers de manière complémentaire optimise notre portefeuille. Cela permet de naviguer les marchés avec stratégie, tout en tenant compte de nos objectifs financiers et de notre tolérance au risque.

Évaluer les Risques et Rendements

Évaluer les risques et rendements des investissements est crucial pour optimiser nos placements. Nous devons toujours prendre en compte la volatilité du marché, car quelques produits offrent des rendements élevés mais présentent des risques accrus. Ainsi, il est pertinent de différencier les placements sûrs et à haut risque.

Produits d’épargne sans risque

- Livret A : Un produit d’épargne sans risque, avec un taux d’intérêt de 3 %. Aucun frais et des retraits possibles à tout moment.

- Livret de Développement Durable (LDD) : Taux d’intérêt de 3 %, conçu pour financer des projets respectueux de l’environnement. Ce livret est accessible avec un versement initial de 15 €.

Options d’investissement à risque

- Actions : Ces titres peuvent offrir des rendements à long terme élevés, mais la fluctuation des marchés peut susciter des pertes. Il est important de diversifier notre portefeuille en investissant dans plusieurs secteurs économiques.

- Obligations : Un placement généralement moins volatile. Elles assurent des paiements d’intérêts réguliers, mais les rendements peuvent être faibles par rapport aux actions.

Assurance-vie et fiscalité

L’assurance-vie constitue une option d’investissement attrayante grâce à sa fiscalité avantageuse. Nous pouvons choisir les bénéficiaires, tout en bénéficiant de supports d’investissement diversifiés. Il est essentiel d’analyser les frais associés et d’évaluer nos besoins à long terme.

Fonds Communs de Placement (FCP)

Les FCP représentent une option populaire pour diversifier notre portefeuille. Ils offrent une gestion professionnelle, avec des mises minimales souvent inférieures à 100 €. Ce type de produit permet également de limiter les risques grâce à la diversification dans de multiples actifs.

Comprendre les risques et les rendements associés à chaque produit nous permet de choisir le meilleur placement. Nous devons garder à l’esprit nos objectifs financiers et notre tolérance au risque pour maximiser notre patrimoine.

Conclusion

Choisir où placer son argent avec le Crédit Mutuel est une étape cruciale pour optimiser notre patrimoine. En explorant les différentes options d’épargne et d’investissement, nous pouvons adapter nos choix à nos objectifs financiers spécifiques.

Que ce soit à travers des comptes d’épargne sécurisés comme le Livret A ou des investissements plus dynamiques comme les actions, chaque solution offre des avantages uniques. La diversification de notre portefeuille, notamment via l’assurance-vie ou les FCP, nous permet de mieux gérer les risques tout en visant des rendements attractifs.

En prenant des décisions éclairées et en restant informés, nous pouvons bâtir un avenir financier solide et serein.