Dans un monde où les opportunités immobilières abondent, savoir où trouver un crédit immobilier adapté à nos besoins devient essentiel. Que nous envisagions d’acheter notre première maison ou de réaliser un investissement locatif, le choix du bon financement peut faire toute la différence. Nous devons naviguer entre les différentes offres des banques et des courtiers pour dénicher celle qui répond véritablement à nos attentes.

Nous explorerons ensemble les meilleures sources pour obtenir un crédit immobilier avantageux. En analysant les critères clés tels que les taux d’intérêt, la durée de remboursement et les conditions spécifiques, nous serons en mesure de prendre une décision éclairée. Alors que nous allons découvrir ces options dans cet article, nous vous invitons à réfléchir : avez-vous déjà identifié votre prêteur idéal ? Chaque étape compte dans cette aventure passionnante vers l’acquisition d’un bien immobilier.

Où trouver un crédit immobilier adapté à vos besoins

Nous savons qu’il peut être difficile de naviguer dans l’univers des crédits immobiliers. Pour trouver un crédit immobilier adapté à vos besoins, il est essentiel de rechercher plusieurs options et de comparer les offres disponibles sur le marché. Voici quelques pistes qui peuvent nous aider à dénicher la solution la plus appropriée.

Les banques traditionnelles

Les banques sont souvent notre premier réflexe lorsque nous cherchons un crédit immobilier. Elles proposent une variété d’offres, allant des prêts classiques aux solutions plus personnalisées. Il est important d’évaluer les taux d’intérêt, ainsi que les frais associés pour déterminer si leur offre correspond à nos attentes.

Les courtiers en prêts immobiliers

Faire appel à un courtier en prêts immobiliers peut s’avérer judicieux. Ces professionnels disposent d’une connaissance approfondie du marché et peuvent nous orienter vers les meilleures offres selon notre profil financier. De plus, ils négocient souvent des conditions favorables avec les banques, ce qui pourrait se traduire par des économies significatives.

Les plateformes en ligne

Avec l’essor du numérique, de nombreuses plateformes en ligne permettent de comparer rapidement différentes offres de crédit immobilier. Ces outils facilitent la recherche et offrent une vue d’ensemble sur les produits disponibles. En utilisant ces services, nous pouvons obtenir des simulations personnalisées en fonction de nos critères spécifiques.

| Type d’organisme | Avantages | Inconvénients |

|---|---|---|

| Banques traditionnelles | Taux compétitifs, conseils personnalisés | Processus parfois long et complexe |

| Courtiers en prêts immobiliers | Négociation favorable, gain de temps | Honoraires potentiels à prendre en compte |

| Plateformes en ligne | Simplicité et rapidité, comparaisons faciles | Difficulté à évaluer la qualité du service client |

En explorant ces différentes avenues pour trouver un crédit immobilier adapté à nos besoins, il devient possible de prendre une décision éclairée qui répondra au mieux à notre situation financière et personnelle.

Les critères pour choisir un crédit immobilier

Pour choisir un crédit immobilier adapté à nos besoins, il est crucial de considérer plusieurs critères qui influenceront notre décision. En effet, chaque situation financière est unique et nécessite une approche personnalisée. Voici les principaux éléments à prendre en compte lors de la sélection d’un prêt immobilier.

Taux d’intérêt

Le taux d’intérêt est sans doute l’un des critères les plus déterminants. Un taux plus bas peut significativement réduire le coût total du crédit sur la durée. Il convient donc de comparer attentivement les offres disponibles et de se méfier des taux variables qui peuvent fluctuer avec le temps.

Durée du prêt

La durée du prêt joue également un rôle clé dans notre choix. Un emprunt sur une longue période réduit le montant des mensualités, mais augmente le coût total des intérêts payés. À l’inverse, un prêt à court terme implique des mensualités plus élevées mais diminue la charge d’intérêts accumulés.

Conditions de remboursement

Il est important d’examiner les conditions de remboursement, notamment la possibilité de rembourser par anticipation sans pénalité ou la flexibilité dans les mensualités en cas de difficultés financières. Des options favorables peuvent offrir une meilleure tranquillité d’esprit tout au long du remboursement.

| Critères | Détails |

|---|---|

| Taux d’intérêt | Comparer pour obtenir le meilleur taux possible. |

| Durée du prêt | Évaluer l’impact sur les mensualités et le coût total. |

| Conditions de remboursement | Examiner la flexibilité et les options disponibles. |

En considérant ces critères essentiels, nous pouvons affiner notre recherche pour trouver un crédit immobilier non seulement compétitif, mais également aligné avec notre situation personnelle et nos objectifs financiers à long terme.

Comparaison des offres de prêts immobiliers

Une fois que nous avons défini les critères essentiels pour choisir un crédit immobilier, il est temps de procéder à une comparaison des offres disponibles sur le marché. Cette étape est cruciale pour s’assurer que nous obtenons le meilleur taux et les conditions les plus favorables en fonction de notre situation financière. En effet, la diversité des propositions peut rendre cette tâche complexe, mais avec une méthode rigoureuse, il est possible d’identifier l’offre qui répond le mieux à nos attentes.

Les différents types de prêts immobiliers

Avant de comparer, il est important de connaître les principaux types de prêts immobiliers qui existent :

- Prêt à taux fixe : Ce type de prêt garantit un taux d’intérêt constant pendant toute la durée du remboursement.

- Prêt à taux variable : Le taux peut fluctuer en fonction des indices financiers, ce qui peut être avantageux si les taux baissent.

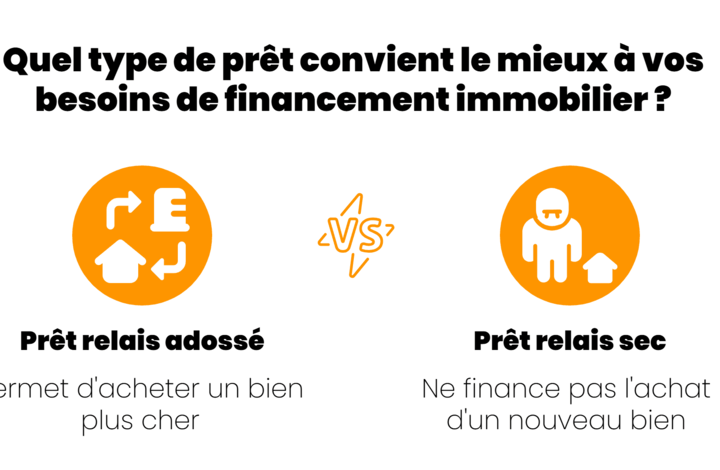

- Prêt relais : Il permet de financer l’acquisition d’un nouveau bien avant la vente du précédent.

Méthodologie pour comparer les offres

Afin d’effectuer une comparaison efficace, nous pouvons suivre plusieurs étapes clés :

- Chercher en ligne : Utiliser des simulateurs et comparateurs qui offrent une vue d’ensemble des différentes options disponibles.

- Analyser les frais annexes : Ne pas négliger les coûts liés aux assurances, aux frais de dossier ou aux pénalités éventuelles.

- S’informer sur la réputation des organismes prêteurs : Consulter avis et témoignages pour évaluer leur sérieux et la qualité du service client.

| Taux fixe (%) | Taux variable (%) |

|---|---|

| A partir de 1.5% | A partir de 1.2% (révisable tous les ans) |

L’évaluation minutieuse des offres nous permettra non seulement d’optimiser nos chances d’obtenir un crédit immobilier au meilleur prix, mais également d’éviter certaines erreurs courantes liées à un choix précipité. En prenant le temps nécessaire pour examiner chaque proposition sous toutes ses coutures, nous serons mieux armés pour faire face aux engagements financiers qu’impliquent ces crédits et assurer ainsi notre sérénité tout au long du processus. Nous voilà donc prêts à prendre notre décision éclairée !

Les organismes de financement à considérer

Pour trouver un crédit immobilier adapté à nos besoins, il est essentiel de bien choisir l’organisme de financement. En effet, la diversité des prêteurs peut influencer non seulement les taux d’intérêt proposés, mais également les conditions générales du prêt. Nous avons plusieurs types d’organismes à considérer qui peuvent répondre à nos attentes en fonction de notre profil financier.

### Banques traditionnelles

Les banques classiques représentent une option courante pour obtenir un crédit immobilier. Elles offrent généralement une gamme complète de produits financiers et ont une expérience solide dans le domaine du crédit. Cependant, il est important de comparer leurs offres car les taux peuvent varier significativement d’une banque à l’autre.

### Établissements spécialisés

Les organismes spécialisés dans le financement immobilier sont souvent plus flexibles que les banques traditionnelles. Ils peuvent proposer des solutions sur mesure adaptées aux projets immobiliers spécifiques, comme l’achat d’un bien ancien ou neuf. Ces établissements sont particulièrement intéressants pour ceux qui cherchent à bénéficier de conseils personnalisés.

### Courtiers en prêts immobiliers

Faire appel à un courtier en prêts immobiliers peut s’avérer très avantageux. Ces professionnels disposent d’un large réseau d’organismes de financement et peuvent nous aider à dénicher les meilleures offres disponibles sur le marché. Leur expertise permet également de gagner du temps dans la recherche et la comparaison des taux.

| Type d’organisme | Avantages | Inconvénients |

|---|---|---|

| Banques traditionnelles | Stabilité, gamme variée de produits | Taux parfois moins compétitifs |

| Établissements spécialisés | Solutions adaptées aux besoins spécifiques | Dépenses possibles plus élevées |

| Courtiers en prêts immobiliers | Aide professionnelle, accès à divers prêteurs | Honoraires potentiels supplémentaires |

En choisissant judicieusement parmi ces différents organismes, nous augmentons nos chances de trouver un crédit immobilier qui correspond parfaitement à notre projet tout en optimisant nos coûts. Il est donc crucial de prendre le temps nécessaire pour évaluer chaque option avant de se lancer dans cette importante démarche financière.

Conseils pour optimiser votre demande de crédit

Pour maximiser nos chances d’obtenir un crédit immobilier adapté à nos besoins, il est crucial de préparer notre dossier avec soin. Une demande bien structurée et complète peut faire la différence lors de l’évaluation par les prêteurs. Voici quelques conseils pratiques pour optimiser notre demande.

Préparation des documents nécessaires

Avant de soumettre notre demande, nous devons rassembler tous les documents requis. Cela inclut :

- Justificatifs d’identité : carte d’identité ou passeport.

- Revenus : bulletins de salaire, avis d’imposition.

- Situation professionnelle : contrat de travail ou attestation de l’employeur.

- Charges mensuelles : relevés bancaires et factures récentes.

Avoir tous ces éléments prêts nous permettra non seulement de gagner du temps mais aussi de démontrer notre sérieux aux organismes financiers.

Amélioration du profil emprunteur

Un bon score de crédit est essentiel pour obtenir des conditions favorables. Pour cela, nous pouvons envisager plusieurs actions :

- Remboursement des dettes existantes : réduire nos crédits en cours améliore notre ratio d’endettement.

- Stabilisation des revenus : si possible, maintenir une situation professionnelle stable pendant la période précédant la demande renforce notre profil.

- Éviter les nouvelles demandes de crédit : limiter les sollicitations auprès des banques avant la demande principale aide à préserver notre score.

En prenant ces mesures, nous augmentons nos chances d’obtenir un prêt avec un taux d’intérêt plus attractif.

Comparaison et choix du prêt

Enfin, il est important d’analyser les différentes offres qui s’offrent à nous avant de finaliser notre choix :

| Type de prêt | Taux fixe | Taux variable |

|---|---|---|

| Durée courte (5 ans) | 2% – 3% | 1% – 2% |

| Durée moyenne (15 ans) | 3% – 4% | 2% – 3% |

| Longue durée (25 ans) | 4% – 5% | 3% – 4% |

Comparer attentivement les taux proposés ainsi que les frais associés (frais de dossier, assurance) peut avoir un impact significatif sur le coût total du crédit immobilier. En étant proactifs dans cette phase comparatrice, nous faisons un pas supplémentaire vers l’obtention du financement idéal pour réaliser notre projet immobilier.

Alternatives aux crédits immobiliers traditionnels

De nos jours, il existe plusieurs qui peuvent répondre à nos besoins spécifiques. Ces options offrent souvent plus de flexibilité et peuvent s’avérer avantageuses selon notre situation financière. Explorer ces alternatives peut nous permettre d’accéder à des financements adaptés sans les contraintes habituelles des prêts classiques.

Prêts entre particuliers

Les prêts entre particuliers sont une option intéressante pour ceux qui souhaitent éviter les banques. Ce type de financement permet d’emprunter directement auprès d’autres individus, généralement via des plateformes en ligne spécialisées. Les conditions sont souvent plus souples que celles imposées par les institutions financières traditionnelles. De plus, cela peut offrir des taux d’intérêt compétitifs et un processus de demande simplifié.

Financement participatif

Le financement participatif ou crowdfunding est une méthode innovante pour obtenir des fonds pour un projet immobilier. En sollicitant un grand nombre de personnes pour financer tout ou partie de notre achat, nous pouvons bénéficier d’un soutien financier diversifié sans avoir recours à un crédit traditionnel. Cette approche non seulement finance notre projet mais crée également une communauté autour de celui-ci, ce qui peut être motivant.

Solutions locatives avec option d’achat

Une autre alternative consiste à envisager la location avec option d’achat (LOA). Cette formule permet de louer un bien immobilier pendant une période déterminée, avec la possibilité de l’acheter à la fin du contrat. Cela peut être particulièrement intéressant si nous ne sommes pas encore prêts à acheter immédiatement mais souhaitons sécuriser le droit d’acquérir le bien plus tard.

| Type d’alternative | Avantages | Inconvénients |

|---|---|---|

| Prêts entre particuliers | Taux flexibles et conditions adaptées | Risques liés au non-remboursement |

| Financement participatif | Accès rapide aux fonds et soutien communautaire | Nécessité de convaincre plusieurs bailleurs |

| Location avec option d’achat | Flexibilité dans l’achat futur | Coût total potentiellement élevé |

En examinant ces diverses alternatives, nous pouvons mieux cerner celle qui correspond le mieux à notre situation financière actuelle tout en répondant à nos projets immobiliers futurs. Opter pour ces solutions pourrait enrichir notre expérience dans la recherche du financement adéquat et faciliter l’accès au bien désiré sans se heurter aux limitations des crédits immobiliers traditionnels.