Lorsqu’on envisage un achat important, une question se pose souvent : payer à crédit ou comptant ? Ce choix peut influencer non seulement notre budget immédiat mais aussi notre situation financière à long terme. En effet, chaque option a ses avantages et inconvénients, et il est crucial de bien les comprendre avant de prendre une décision.

Dans cet article, nous allons explorer les implications de payer à crédit ou comptant. Nous discuterons des aspects pratiques et financiers de chaque méthode, ainsi que des conseils pour choisir celle qui correspond le mieux à nos besoins. Alors, qu’est-ce qui est le mieux pour nous ? En pesant le pour et le contre, nous serons mieux équipés pour faire un choix éclairé. Restez avec nous pour découvrir les clés d’une décision financière réussie.

Comprendre Le Crédit Et Le Paiement Comptant

Le choix entre le crédit et le paiement comptant influence significativement notre gestion financière. Dans cette section, nous analysons ces deux méthodes.

Le Crédit

Le crédit permet d’acheter sans disposer immédiatement de la totalité de la somme. Cette méthode offre des avantages comme :

- Souplesse financière : Nous pouvons acquérir des biens sans affecter notre épargne.

- Étaler les paiements : Les mensualités rendent les achats plus accessibles.

- Construire un historique de crédit : Un bon remboursement participe à l’amélioration de notre cote de crédit.

Cependant, le crédit comporte des inconvénients :

- Intérêts élevés : Les frais peuvent s’accumuler rapidement.

- Endettement possible : Une mauvaise gestion peut mener à des difficultés financières.

Le Paiement Comptant

Payer comptant signifie débourser la totalité du montant à l’achat. Cela présente des avantages, tels que :

- Absence d’intérêts : Aucune majoration de coût liée au crédit.

- Propriété immédiate : Nous possédons l’objet sans aucune contrainte financière ultérieure.

- Sérénité budgétaire : Une dette évitée simplifie notre gestion mensuelle.

Néanmoins, cette approche comporte aussi des limites :

- Affaiblissement de l’épargne : Une dépense importante réduit notre réserve financière.

- Accès limité à certains articles : Les biens de luxe ou coûteux peuvent rester inaccessibles.

Comparaison Directe

Pour affiner notre choix, examinons les critères suivants :

| Critère | Crédit | Paiement Comptant |

|---|---|---|

| Flexibilité | Élevée | Faible |

| Coût total | Élevé | Faible |

| Effet sur l’épargne | Négatif | Positif |

| Positivité du crédit | À améliorer | N/A |

Le bon choix dépend de notre situation financière et de nos priorités. Payer à crédit offre une liberté, alors que le paiement comptant sécurise notre budget.

Avantages Du Paiement Comptant

Le paiement comptant présente plusieurs avantages significatifs. Un des avantages majeurs est l’économie d’intérêts. Payer comptant signifie qu’on évite de contracter des dettes ou d’accumuler des intérêts, qui peuvent augmenter le coût final d’un achat. Les dépenses en intérêts peuvent s’accumuler rapidement, surtout pour les achats importants. En réglant la somme totale dès l’achat, on fait une économie substantielle.

Économie D’intérêts

Payer comptant évite d’encourir des frais supplémentaires liés aux prêts. On évite non seulement les intérêts, mais aussi les éventuels frais de dossier liés à la prise de crédit. Par exemple, sur un prêt de 10 000 euros avec un taux d’intérêt de 5 % sur cinq ans, on pourrait payer environ 1 300 euros d’intérêts. En optant pour le paiement comptant, cette somme reste dans notre budget, permettant ainsi de l’utiliser pour d’autres investissements ou économies.

Simplicité De Transaction

La simplicité de transaction constitue un autre avantage essentiel du paiement comptant. Quand on paye immédiatement, le processus d’achat devient nettement plus fluide, sans paperasse compliquée ni délais d’approbation. Tout se fait en un seul échange, ce qui réduit aussi le stress lié à la gestion de la dette. Donc, on profite rapidement de notre achat sans attendre la confirmation d’un prêt.

Nous constatons que le paiement comptant nous permet de mieux gérer notre budget. En évitant de dépendre du crédit, on préserve notre flexibilité financière.

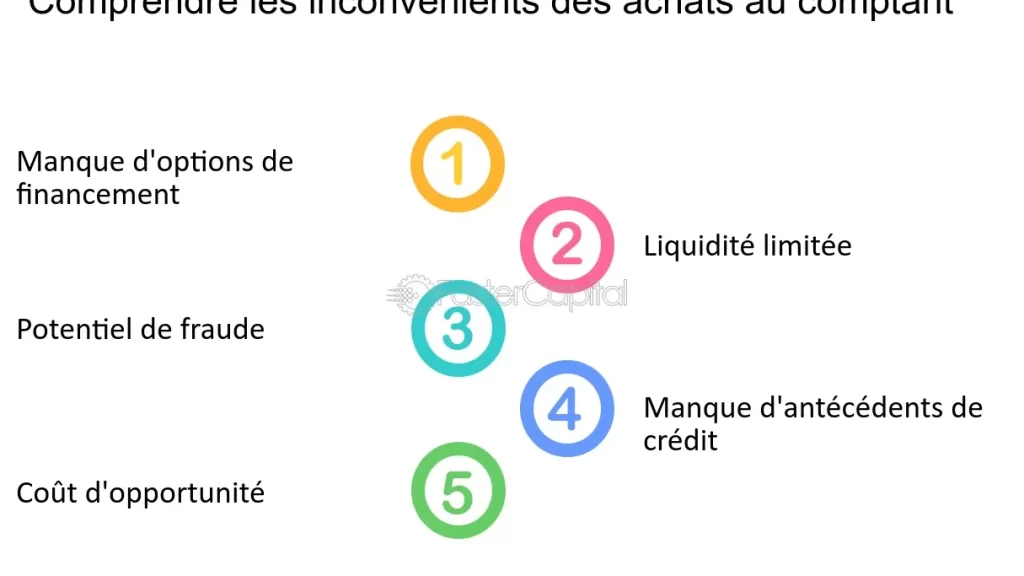

Inconvénients Du Paiement Comptant

Le paiement comptant, bien qu’il présente des avantages, comporte également des inconvénients significatifs qui peuvent affecter notre situation financière. Nous devons considérer ces aspects pour évaluer cette méthode d’achat.

Liquidité Diminution

Un inconvénient majeur du paiement comptant est la diminution de notre liquidité. Lorsque nous déboursons une somme importante, il reste peu d’argent disponible pour d’autres dépenses ou investissements. Par exemple, si nous payons 15 000 euros pour une voiture, cela peut réduire nos réserves financières, nous rendant moins flexibles face à des imprévus. Ainsi, nous devons gérer plus prudemment nos finances pour éviter des tensions financières.

Risques De Manque De Fonds

Un autre aspect préoccupant concerne les Risques De Manque De Fonds. Si nous utilisons nos économies pour faire un achat, il y a une probabilité élevée de se retrouver à court d’argent en cas de nécessité. Nous risquons de ne pas pouvoir couvrir des dépenses imprévues, comme des réparations ou des frais médicaux. La gestion de notre budget devient alors cruciale, car la moindre dépense imprévue peut nuire à notre stabilité financière.

Avantages Du Paiement À Crédit

Le paiement à crédit présente plusieurs avantages qui méritent notre attention. Nous nous penchons ici sur la flexibilité financière et l’amélioration de la cote de crédit.

Flexibilité Financière

Le paiement à crédit offre une flexibilité financière significative. En optant pour cette méthode, nous pouvons acquérir un bien sans devoir débourser la totalité du montant immédiatement. Par exemple, il est possible d’échelonner des paiements sur plusieurs mois ou années. Cela permet de gérer notre budget et nos économies, tout en effectuant des dépenses imprévues. De plus, les mensualités des prêts sont souvent planifiées en fonction de nos capacités de remboursement, rendant ainsi le processus plus accessible. La possibilité de conserver des liquidités pour d’autres usages, comme des investissements ou des fonds d’urgence, constitue un avantage majeur.

Amélioration De La Cote De Crédit

Payer à crédit peut également renforcer notre cote de crédit. En respectant les paiements mensuels, nous construisons un historique de crédit positif. Un bon historique facilite les futurs emprunts et peut offrir des taux d’intérêt plus favorables. D’autre part, des paiements réguliers, effectués à temps, améliorent le ratio d’utilisation du crédit, un facteur clé pour les prêteurs. Se servir du crédit de manière responsable contribue ainsi à augmenter notre score crédit, renforçant notre position financière pour des projets futurs.

Inconvénients Du Paiement À Crédit

Nous devons considérer plusieurs inconvénients liés au paiement à crédit. Les coûts supplémentaires peuvent rapidement s’accumuler, en particulier lorsque les taux d’intérêt sont élevés. Par exemple, pour un emprunt de 10 000 euros à un taux d’intérêt de 7 % sur cinq ans, nous payons environ 1 500 euros d’intérêts. Cela signifie que notre dépense initiale augmente considérablement, ce qui peut peser sur notre budget mensuel. Il est essentiel de se rappeler que les frais administratifs, souvent liés aux prêts, viennent s’ajouter au montant principal.

Coûts Supplémentaires

Les coûts supplémentaires ne se limitent pas aux intérêts. Plusieurs frais peuvent être associés à un emprunt, tels que des frais de dossier, des frais d’évaluation ou des pénalités pour remboursement anticipé. Ces charges peuvent surprendre ceux qui s’attendent à des paiements plus simples. En outre, le coût du crédit peut affecter notre capacité d’emprunt future, rendant plus difficile l’obtention de prêts à des taux favorables si notre situation financière se détériore.

Endettement Potentiel

L’endettement potentiel représente un risque majeur. En s’engageant à rembourser un crédit, nous prenons le risque d’accumuler des dettes. Si nos revenus diminuent ou si nous faisons face à des dépenses imprévues, il devient plus difficile de respecter nos paiements, ce qui peut entraîner des pénalités ou une dégradation de notre cote de crédit. De plus, le surendettement peut avoir des conséquences graves, comme la nécessité de recourir à des solutions plus drastiques, comme la déclaration de faillite. Il est donc crucial de bien évaluer notre capacité à rembourser avant de choisir cette méthode de paiement.

Conclusion

Choisir entre payer à crédit ou comptant est une décision qui mérite réflexion. Chaque méthode a ses avantages et inconvénients qui peuvent influencer notre santé financière. En optant pour le paiement comptant, nous évitons les intérêts et profitons d’une tranquillité d’esprit immédiate. D’un autre côté, le crédit peut offrir la flexibilité nécessaire pour des achats importants sans grever notre budget instantanément.

Il est essentiel d’évaluer notre situation personnelle et nos priorités avant de faire ce choix. En définitive, que nous choisissions le crédit ou le comptant, une gestion prudente et éclairée de nos finances nous permettra d’atteindre nos objectifs sans compromettre notre avenir financier.