La gestion de nos finances personnelles peut souvent sembler complexe. Per reduction ou credit impot sont deux options qui peuvent nous aider à alléger notre charge fiscale. Dans cet article, nous allons explorer ces mécanismes afin de mieux comprendre leurs avantages respectifs et comment ils peuvent influencer notre situation financière.

Nous verrons comment choisir entre per reduction ou credit impot en fonction de nos besoins spécifiques et de nos projets. Qu’il s’agisse d’investissements dans des travaux écologiques ou d’autres dépenses déductibles, chaque option a ses spécificités qu’il est crucial de connaître.

Alors que nous naviguons ensemble dans ce monde fiscal, une question se pose : quelle stratégie choisissons-nous pour maximiser nos économies ? Restez avec nous pour découvrir les clés d’une optimisation réussie !

Per Reduction Ou Credit Impot : Qu’est-Ce Que C’est ?

Le terme per reduction ou credit impot désigne deux mécanismes fiscaux mis en place pour alléger la charge d’imposition des contribuables. Ces dispositifs, bien que similaires dans leur objectif de réduire le montant des impôts dus, se distinguent par leur fonctionnement et leurs implications financières. En tant que contribuables, il est essentiel de comprendre ces différences afin d’optimiser notre situation fiscale.

Comprendre la réduction d’impôt

La réduction d’impôt est un avantage fiscal qui diminue directement le montant de l’impôt à payer. Par exemple, si nous avons un impôt brut de 2 000 euros et bénéficions d’une réduction de 500 euros, notre obligation fiscale sera alors réduite à 1 500 euros. Ce type d’aide est généralement lié à des dépenses spécifiques telles que :

- Les dons aux œuvres caritatives

- Les frais liés à l’emploi d’un salarié à domicile

- Les investissements dans certains secteurs (comme les travaux énergétiques)

Le crédit d’impôt : une aide remboursable

À la différence de la réduction, le crédit d’impôt peut non seulement diminuer notre imposition mais également générer un remboursement si son montant dépasse celui de l’imposition due. Par exemple, si nous avons un impôt dû de 300 euros et bénéficions d’un crédit d’impôt de 500 euros, non seulement notre impôt sera annulé, mais nous recevrons également un remboursement de 200 euros.

Exemples courants

Les crédits d’impôts peuvent être liés à diverses dépenses comme :

- La garde des enfants

- Les investissements en faveur du développement durable

- Les dépenses liées aux services à la personne

En résumé, bien que le per reduction ou credit impot vise tous deux à alléger nos obligations fiscales, ils diffèrent dans leur application et leurs effets sur nos finances personnelles. Il est crucial pour nous en tant que contribuables de bien saisir ces concepts pour maximiser les avantages fiscaux dont nous pouvons bénéficier chaque année.

Les Critères D’Éligibilité Pour Bénéficier De La Réduction D’Impôt

Pour bénéficier de la réduction d’impôt, il est essentiel de respecter certains critères d’éligibilité qui varient selon les dispositifs fiscaux. Ces critères déterminent non seulement si nous pouvons prétendre à une aide fiscale, mais également le montant qui peut être alloué en fonction des dépenses engagées. Il est donc crucial de bien comprendre ces conditions afin de maximiser notre avantage fiscal.

Conditions générales d’éligibilité

Les conditions pour bénéficier d’une réduction d’impôt peuvent inclure :

- Le statut fiscal du contribuable : nous devons être imposés dans la catégorie des revenus concernés par la réduction.

- La nature des dépenses : seules certaines charges sont éligibles, souvent liées à des investissements spécifiques ou à des dons.

- Le respect des plafonds : chaque type de réduction a ses propres limites financières que nous ne devons pas dépasser pour en bénéficier.

Dépenses éligibles

Certaines dépenses donnent droit à une réduction d’impôt plus facilement identifiable. Parmi elles, on retrouve :

- Les contributions aux œuvres caritatives et mécénat culturel.

- Les frais liés à l’emploi direct d’un salarié à domicile (ex : aide ménagère).

- Les travaux réalisés pour améliorer l’efficacité énergétique de notre logement.

Néanmoins, il est important de conserver toutes les preuves documentaires relatives aux dépenses engagées, car elles seront nécessaires lors de la déclaration fiscale. Cela garantit que nous sommes en mesure de justifier nos demandes et ainsi éviter toute contestation éventuelle lors du contrôle fiscal.

Sécuriser sa situation fiscale

Avoir connaissance des critères d’éligibilité pour bénéficier de la réduction d’impôt permet non seulement d’optimiser notre imposition mais aussi de mieux planifier nos finances personnelles. En intégrant ces éléments dans notre stratégie fiscale annuelle, nous pouvons anticiper efficacement le montant potentiel que nous serons en mesure d’investir ou dépenser tout en profitant pleinement des avantages offerts par le per reduction ou credit impot.

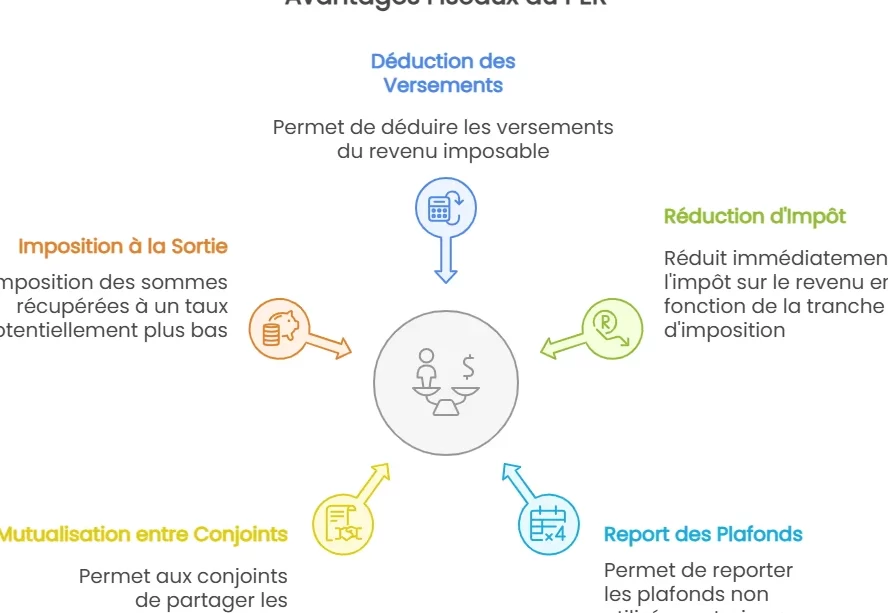

Avantages Fiscaux Du Per Et Leur Impact Sur Votre Imposition

Les avantages fiscaux du Plan d’Épargne Retraite (PER) sont multiples et peuvent avoir un impact significatif sur notre imposition. En effet, le PER est conçu pour encourager l’épargne en vue de la retraite tout en offrant des réductions fiscales intéressantes. Cela signifie que les montants versés sur ce type de plan peuvent être déduits de notre revenu imposable, ce qui réduit directement le montant d’impôt que nous avons à payer.

### Déduction des versements

L’un des principaux avantages du PER réside dans la possibilité de déduire nos versements de notre revenu brut global. Concrètement, cela peut se traduire par une économie fiscale substantielle. Par exemple, si nous versons 5 000 euros sur notre PER et que nous sommes dans une tranche d’imposition à 30 %, nous pourrions réduire notre impôt annuel de 1 500 euros grâce à cette déduction.

| Montant du versement | Taux d’imposition | Économie d’impôt |

|---|---|---|

| 5 000 € | 30% | 1 500 € |

| 3 000 € | 20% | 600 € |

| 10 000 € | 41% | 4 100 € |

### Plafonds de déduction

Il est néanmoins crucial de noter qu’il existe des plafonds concernant ces déductions. Les montants pouvant être déduits sont limités chaque année selon le plafond fiscal applicable, qui dépend souvent du revenu et des situations personnelles. En général, il est important de maximiser nos versements jusqu’à ces limites afin d’optimiser l’impact fiscal.

### Avantages à long terme

Outre la réduction immédiate d’impôts, souscrire un PER permet également une capitalisation avantageuse puisque les gains réalisés au sein du plan ne sont pas soumis à l’impôt tant qu’ils restent investis. Ce mécanisme favorise ainsi une croissance plus rapide de notre épargne pour la retraite, renforçant encore davantage les bénéfices fiscaux liés au per reduction ou credit impot.

En intégrant judicieusement ces éléments dans notre stratégie financière annuelle, nous pouvons non seulement gérer efficacement notre imposition actuelle mais aussi préparer sereinement notre avenir financier.

Comment Choisir Entre Le Per Et Le Crédit D’Impôt ?

Pour choisir entre le Plan d’Épargne Retraite (PER) et le crédit d’impôt, il est essentiel de bien comprendre les spécificités de chacun et leur impact sur notre situation fiscale. Cette décision dépend souvent de plusieurs facteurs, notamment de nos objectifs financiers à long terme, notre tranche d’imposition actuelle et la nature des dépenses que nous souhaitons encourager.

Évaluation de nos besoins

Avant tout, nous devons évaluer nos besoins personnels. Si notre priorité est l’épargne en vue de la retraite, alors souscrire un PER peut être plus avantageux. En revanche, si nous cherchons à bénéficier immédiatement d’une réduction sur nos impôts pour des travaux ou des investissements spécifiques (comme les dons ou les dépenses liées à la transition énergétique), le crédit d’impôt peut s’avérer plus approprié.

Analyse comparative

Une manière efficace de comparer ces deux options consiste à envisager leurs avantages respectifs :

- PER :

- Déductions fiscales sur les versements.

- Avantages à long terme grâce à la capitalisation.

- Souplesse au moment du retrait lors de la retraite.

- Crédit d’impôt :

- Réduction immédiate sur l’impôt dû.

- Pas nécessairement lié à une épargne particulière.

- Peut être utilisé pour financer divers projets tout au long de l’année.

| Élément | PER | Crédit d’impôt |

|---|---|---|

| Type d’économie | Économie différée | Économie immédiate |

| Bénéfice fiscal | Dépenses déductibles du revenu imposable | Diminution directe du montant dû aux impôts |

| Souscription requise ? | Oui, pour bénéficier des déductions. | Non, accessible sans conditions particulières. |

Considérations finales

Il convient également de tenir compte des plafonds applicables dans chaque cas. Pour le PER, il existe un plafond annuel qui limite le montant déductible. De même, certains crédits d’impôt sont soumis à des limites spécifiques selon le type de dépense engagée. Ainsi, une planification financière minutieuse s’avère cruciale pour maximiser les avantages liés au choix entre per reduction ou credit impot. En somme, prendre en compte notre situation personnelle et nos objectifs nous permettra d’adopter une stratégie fiscale optimale adaptée à nos attentes.

Exemples Concrets De Calculs : Économie Avec Le Per Et Le Crédit D’Impôt

Pour mieux comprendre comment maximiser nos économies, examinons quelques exemples concrets de calculs liés à la réduction d’impôt et au crédit d’impôt, en mettant en évidence l’impact financier du Plan d’Épargne Retraite (PER) par rapport au crédit d’impôt. Ces illustrations nous permettront de visualiser clairement les avantages fiscaux associés à chaque option.

Exemple 1 : Économie avec le PER

Imaginons que nous décidions de verser 5 000 euros sur notre PER pour l’année. Supposons que notre tranche marginale d’imposition soit de 30 %. Grâce à ce versement, nous pourrions bénéficier d’une déduction fiscale de 5 000 euros. Le calcul serait donc :

- Versement sur le PER : 5 000 €

- Économie fiscale : 5 000 € x 30 % = 1 500 €

Ainsi, notre imposition réduite grâce au PER serait significative, permettant non seulement une économie immédiate mais aussi une capitalisation sur le long terme.

Exemple 2 : Économie avec le Crédit d’Impôt

Prenons un autre scénario où nous réalisons des travaux éligibles à un crédit d’impôt, par exemple des rénovations énergétiques s’élevant à un coût total de 4 000 euros. Si le taux du crédit d’impôt applicable est de 25 %, nous obtiendrions :

- Coût des travaux : 4 000 €

- Crédit d’impôt : 4 000 € x 25 % = 1 000 €

Dans ce cas précis, la réduction immédiate de nos impôts serait directement visible lors du paiement de notre impôt annuel.

| Type | Montant Investi | Taux Applicable | Économie Fiscale |

|---|---|---|---|

| P.E.R. | 5 000 € | 30 % | 1 500 € |

| Crédit D’Impôt | 4 000 € | 25 % | 1 000 € |

En comparant ces deux exemples, il devient évident que si nos priorités incluent l’épargne en vue de la retraite et la défiscalisation à long terme, alors le choix du PER pourrait être plus avantageux. À l’inverse, si nous privilégions une économie immédiate liée à des projets spécifiques ou nécessaires dans notre quotidien, le recours au crédit d’impôt se révèle être une option très intéressante.

Cette analyse montre qu’il est crucial pour nous de bien cerner nos besoins financiers avant de prendre une décision éclairée entre ces deux dispositifs fiscaux et ainsi optimiser nos finances personnelles en lien avec per reduction ou credit impot.