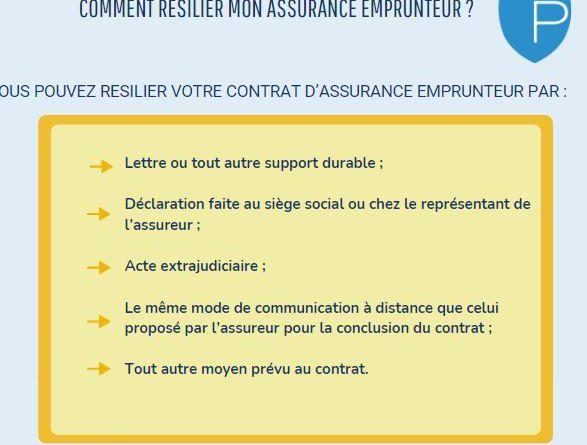

Souscrire à un crédit à la consommation implique souvent de choisir une assurance qui protège notre emprunt. Mais peut-on résilier l’assurance d’un crédit conso ? Cette question mérite notre attention, car de nombreux emprunteurs ignorent leurs droits et les possibilités qui s’offrent à eux.

Dans cet article, nous allons explorer les différentes options qui s’offrent à nous en matière de résiliation d’assurance. Que ce soit pour des raisons financières ou simplement pour obtenir une couverture plus adaptée, comprendre les règles et les démarches est essentiel.

Nous vous guiderons à travers les étapes à suivre pour résilier cette assurance et les implications qui en découlent. Alors, êtes-vous prêt à faire le point sur votre assurance crédit conso et à optimiser vos finances ?

Les Conditions De Résiliation

La résiliation de l’assurance liée à un crédit à la consommation s’effectue sous certaines conditions. Nous devons connaître ces conditions afin d’agir en toute connaissance de cause.

Délai De Rétractation

Le délai de rétractation est crucial. On peut résilier l’assurance dans les 14 jours suivant la souscription. Ce délai permet aux emprunteurs de vérifier les termes de leur contrat sans engager de frais supplémentaires. Les modalités pour exercer ce droit sont généralement notées dans les documents fournis lors de la souscription, notamment dans le contrat d’assurance.

Motifs Acceptables De Résiliation

Divers motifs peuvent justifier une résiliation. Nous pouvons résilier l’assurance si les conditions du crédit changent, par exemple, en cas de remboursement anticipé. De même, si nous trouvons une offre plus avantageuse ailleurs, ce motif est valable. Il est également possible de résilier en raison d’une incapacité à payer la prime d’assurance, notamment après un changement de situation financière. Nous devons cependant nous assurer que la résiliation respecte les conditions stipulées dans le contrat, comme un préavis de 30 jours le cas échéant.

Les Étapes Pour Résilier L’Assurance

Résilier l’assurance d’un crédit à la consommation demande une certaine préparation. Voici les étapes à suivre pour mener à bien cette démarche.

Contacter L’Assureur

Contacter l’assureur s’avère essentiel. Nous devons d’abord identifier le numéro de téléphone ou l’adresse email du service client. Ensuite, il est recommandé de bien expliquer notre intention de résilier le contrat. Cela inclut la mention du motif de cette résiliation, qu’il soit financier ou lié à une offre plus avantageuse. Au cours de cet échange, il est favorable de demander les étapes précises à suivre pour finaliser la résiliation.

Rassembler Les Documents Nécessaires

Rassembler les documents nécessaires facilite le processus de résiliation. Les éléments clés incluent :

- Le contrat d’assurance : Ce document contient toutes les conditions.

- Les justificatifs de paiement : Ils prouvent que nous sommes à jour dans nos paiements.

- Une lettre de résiliation : Il est souvent utile de soumettre une lettre formelle explicative.

Nous devons également vérifier si des documents supplémentaires sont requis, selon les exigences de notre assureur. En ayant tous les éléments en main, nous pourrons accélérer le processus et éviter des retards.

Les Conséquences De La Résiliation

La résiliation de l’assurance d’un crédit à la consommation entraîne plusieurs conséquences importantes à considérer. Nous allons examiner les impacts sur le crédit et les garanties perdues suite à cette décision.

Impact Sur Le Crédit

La résiliation de l’assurance peut affecter notre profil emprunteur. Un impact majeur se manifeste par la perception des prêteurs. Ils peuvent considérer un emprunteur sans assurance comme un risque plus élevé. Ainsi, cela pourrait entraîner des difficultés lors de futures demandes de crédit. En effet, les organismes de crédit pourraient appliquer des conditions moins favorables ou des taux d’intérêt plus élevés. Nous devons aussi prendre en compte que l’absence d’assurance peut solliciter des inquiétudes sur notre capacité à rembourser le prêt. Un crédit sans protection pourrait être perçu comme une instabilité, ce qui nuit à notre cote de crédit.

Garanties Perdues

La résiliation entraîne souvent la perte de garanties, ce qui mérite notre attention. Nous risquons de perdre des protections essentielles, comme les assurances en cas de perte d’emploi ou d’incapacité à rembourser. Ces couvertures sont vitales pour assurer notre sécurité financière en cas de situations imprévues. De plus, la résiliation pourrait signifier la fin de l’indemnisation en cas de problèmes liés au crédit. Par exemple, une assurance peut couvrir des évènements tels que la maladie ou l’accident, évitant ainsi des dettes supplémentaires. Il est crucial de bien évaluer ce que nous perdons avant de prendre une telle décision. La garantie d’une assurance peut souvent s’avérer indispensable pour maintenir notre stabilité financière.

Conclusion

La résiliation de l’assurance liée à un crédit à la consommation est une démarche qui mérite notre attention. En étant bien informés sur nos droits et les conditions à respecter, nous pouvons prendre des décisions éclairées. Que ce soit pour des raisons financières ou pour une couverture plus adaptée, il est essentiel d’évaluer toutes nos options.

Nous devons également garder à l’esprit les conséquences possibles de cette résiliation sur notre profil emprunteur et notre sécurité financière. En suivant les étapes appropriées et en rassemblant les documents nécessaires, nous facilitons le processus. Prenons le temps de réfléchir à notre situation et agissons en connaissance de cause pour optimiser notre contrat d’assurance.