Dans le monde des affaires moderne pourquoi les biens financés par crédit-bail n’apparaissent pas dans le bilan comptable est une question cruciale que de nombreuses entreprises se posent. En effet, cette pratique financière permet aux entreprises d’acquérir des actifs sans alourdir leur bilan avec des dettes ou des immobilisations. Cela peut sembler avantageux à première vue mais cela soulève également des interrogations sur la transparence et la santé financière d’une société.

Dans cet article nous explorerons les raisons qui expliquent ce phénomène souvent méconnu. Nous verrons comment le crédit-bail influence la présentation des états financiers et quels en sont les impacts sur l’analyse de la performance économique d’une entreprise. Est-il vraiment judicieux de ne pas afficher ces actifs au bilan ? Préparez-vous à découvrir une perspective nouvelle sur cette pratique financière courante qui pourrait bien changer votre vision du financement d’entreprise.

Pourquoi Les Biens Financé Par Crédit-Bail N’Apparaissent Pas Dans Le Bilan Comptable

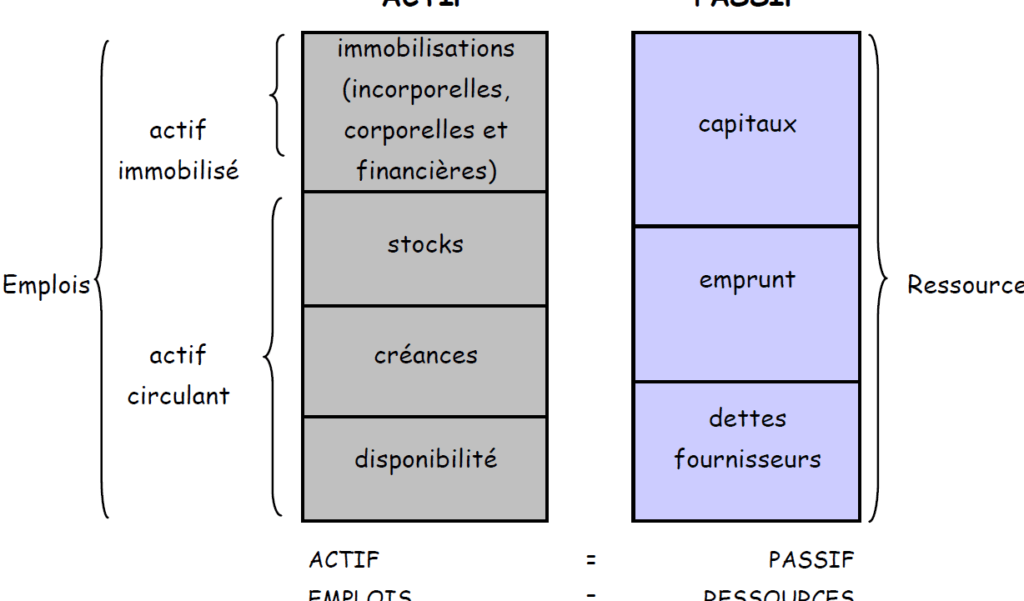

Les biens financés par crédit-bail n’apparaissent pas dans le bilan comptable en raison des principes comptables qui régissent leur traitement. En effet, selon la norme IFRS 16 sur les contrats de location, les actifs loués peuvent ne pas être reconnus au bilan si certaines conditions sont remplies. Cela signifie que l’entreprise locataire n’est pas considérée comme propriétaire légal de l’actif, ce qui influence directement la manière dont ces biens sont enregistrés dans ses états financiers.

Caractéristiques du Crédit-Bail

Le crédit-bail est un contrat par lequel une entreprise (le preneur) loue un actif à un bailleur pour une durée déterminée. Pendant cette période, le preneur a l’usage de l’actif sans en avoir la propriété. Cette distinction est cruciale car elle détermine comment l’actif est traité sur le plan comptable :

- Propriété : Le bailleur reste le propriétaire légal de l’actif.

- Contrat à long terme : Souvent conclu pour plusieurs années.

- Droit d’utilisation : Le preneur dispose des droits d’utilisation pendant toute la durée du contrat.

En conséquence, même si nous avons accès aux avantages économiques associés à cet actif, celui-ci ne figure pas à notre bilan.

Impact sur les États Financiers

L’absence des biens financés par crédit-bail dans notre bilan peut avoir plusieurs implications :

- Ratio financier amélioré : L’exclusion de ces actifs permet d’améliorer certains ratios financiers tels que le ratio d’endettement ou le retour sur capitaux propres.

- Flexibilité financière : En ne chargeant pas nos bilans avec des actifs lourds, nous disposons d’une plus grande flexibilité pour investir ailleurs.

- Moins de complexité administrative : La gestion et la comptabilité des actifs sous crédit-bail peuvent être moins complexes comparativement à ceux acquis par achat direct.

Il convient aussi de noter que bien qu’ils n’apparaissent pas dans nos bilans, nous devons tout de même reconnaître les obligations futures liées aux paiements du crédit-bail dans nos passifs éventuels.

| Type d’Actif | Apparition au Bilan | Effets sur les Ratios |

|---|---|---|

| Achats directs | Oui | Pouvant augmenter l’endettement |

| Crédit-bail | Non | Améliore certains ratios financiers |

Ainsi, comprendre pourquoi les biens financés par crédit-bail n’apparaissent pas dans notre bilan comptable est essentiel pour apprécier pleinement leur impact sur notre situation financière globale et prendre des décisions stratégiques éclairées concernant leur utilisation et leur financement.

Les Principes Du Crédit-Bail Et Leur Impact Sur La Comptabilité

Le crédit-bail repose sur des principes fondamentaux qui influencent non seulement la gestion des actifs, mais aussi leur reconnaissance comptable. Lorsqu’une entreprise s’engage dans un contrat de crédit-bail, elle doit naviguer entre les obligations financières et l’absence de propriété légale sur les biens. Ce cadre contractuel a des répercussions significatives sur la manière dont ces actifs sont traités dans nos états financiers, notamment en ce qui concerne leur apparition ou non dans le bilan comptable.

Nature du Crédit-Bail

Dans le cadre d’un crédit-bail, plusieurs éléments clés déterminent son impact sur notre comptabilité :

- Usage sans propriété : Bien que nous utilisions l’actif, il demeure la propriété du bailleur.

- Engagement financier : Les paiements réguliers pour le crédit-bail constituent une obligation financière à long terme.

- Durée déterminée : Les contrats sont souvent établis pour une période précise, influençant ainsi notre planification financière.

Cette structure implique que même si nous bénéficions des avantages d’utilisation d’un actif, celui-ci ne figure pas au bilan. De plus, cela peut mener à une perception erronée de notre niveau d’endettement réel.

Conséquences Comptables

L’impact du crédit-bail sur notre comptabilité se traduit par plusieurs conséquences importantes :

- Distorsion des Ratios Financiers : En n’affichant pas ces actifs au bilan, certains ratios peuvent sembler plus favorables qu’ils ne le sont réellement. Cela peut influencer les décisions d’investissement ou de financement.

- Obligations Non Visibles : Bien que l’actif lui-même soit omis, les engagements futurs liés aux paiements restent présents sous forme de passifs éventuels. Cela exige une attention particulière lors de l’analyse financière.

- Gestion Simplifiée : Gérer un actif par le biais d’un contrat de crédit-bail peut réduire la complexité administrative associée à la détention directe d’actifs physiques.

| Élément | Impact Sur Le Bilan | Conséquence Financière |

|---|---|---|

| Actifs en Crédit-Bail | Non reconnu | Amélioration apparente des ratios financiers |

| Paiements futurs | Reconnu comme passif éventuel | Nécessite une prévision budgétaire rigoureuse |

En résumé, comprendre est essentiel pour appréhender pourquoi les biens financés par crédit-bail n’apparaissent pas dans notre bilan comptable et comment cela affecte notre situation financière globale.

Différence Entre Location Et Achat : Conséquences Comptables

La distinction entre location et achat d’un bien a des implications comptables significatives qui méritent notre attention. Lorsque nous optons pour la location, notamment par le biais du crédit-bail, nous ne devenons pas propriétaires de l’actif, ce qui influence directement notre bilan comptable. En revanche, lorsque nous achetons un actif, il est inscrit à l’actif de notre bilan et peut affecter nos ratios financiers différemment.

Impact sur le Bilan Comptable

Dans le cas d’une location, les actifs ne figurent pas sur notre bilan. Cela peut donner une image trompeuse de notre situation financière, car les biens utilisés sont en réalité financés par des engagements futurs sous forme de paiements réguliers.

À l’inverse, avec un achat, le bien devient une partie intégrante de nos actifs. Cela se traduit par :

- Une augmentation immédiate des actifs inscrits au bilan.

- Une dépréciation à prendre en compte dans nos états financiers.

Cette différence fondamentale souligne pourquoi les biens financés par crédit-bail n’apparaissent pas dans le bilan comptable et comment cela modifie notre perception du capital engagé.

Conséquences Financières

En termes pratiques, voici quelques conséquences financières de chaque option :

| Type d’Opération | Implication Comptable | Effet sur Ratios Financiers |

|---|---|---|

| Location | Non reconnu comme actif | Amélioration apparente des ratios |

| Achat | Reconnu comme actif | Soustraction due à la dépréciation |

Nous devons prendre en compte que la gestion d’actifs via location peut simplifier certains aspects opérationnels tout en engendrant une complexité supplémentaire lors de l’évaluation des engagements financiers à long terme.

Ainsi, comprendre ces différences est essentiel pour appréhender pourquoi les biens financés par crédit-bail n’apparaissent pas dans notre bilan comptable et quelles sont les répercussions sur notre santé financière globale.

Avantages Du Crédit-Bail Pour Les Entreprises En Gestion Financière

Le crédit-bail présente plusieurs avantages significatifs pour les entreprises, notamment en matière de gestion financière. En choisissant cette option de financement, nous pouvons optimiser notre trésorerie tout en conservant nos ressources pour d’autres investissements stratégiques. De plus, le crédit-bail permet de bénéficier d’une flexibilité accrue et d’une meilleure prévisibilité des coûts.

Un aspect fondamental est que les paiements réguliers associés au crédit-bail sont souvent considérés comme des charges d’exploitation. Cela signifie que nous pouvons déduire ces frais lors du calcul de notre impôt sur les sociétés, ce qui réduit notre charge fiscale globale. Ainsi, la gestion des flux de trésorerie s’en trouve simplifiée.

Flexibilité et Mise à Jour Technologique

L’un des principaux atouts du crédit-bail réside dans la possibilité de renouveler régulièrement nos actifs. Cela est particulièrement pertinent dans des secteurs où l’innovation technologique avance rapidement. Grâce à cette modalité, nous avons la capacité :

- D’accéder aux dernières technologies sans investir massivement.

- De remplacer facilement un équipement devenu obsolète.

Cette stratégie nous permet non seulement de maintenir une compétitivité élevée, mais aussi d’éviter les coûts liés à l’amortissement sur des biens dont la valeur peut diminuer rapidement.

Gestion Optimisée des Actifs

En intégrant le crédit-bail dans notre stratégie financière, nous favorisons également une gestion optimisée des actifs. Les contrats peuvent être adaptés selon nos besoins spécifiques et inclure divers services tels que l’entretien ou l’assurance. Ces options supplémentaires contribuent à une meilleure planification budgétaire en évitant les dépenses imprévues liées à la propriété directe.

| Avantages du Crédit-Bail | Description |

|---|---|

| Optimisation Fiscale | Déduction des paiements comme charges d’exploitation |

| Flexibilité | Renouvellement facile et accès aux nouvelles technologies |

| Gestion Simplifiée | Options d’entretien incluses pour réduire les dépenses imprévues |

Ces éléments illustrent comment le crédit-bail ne se limite pas seulement à un mode de financement alternatif ; il représente également une approche stratégique qui peut renforcer notre position financière tout en minimisant les risques liés à la possession directe d’actifs. En somme, comprendre pourquoi les biens financés par crédit-bail n’apparaissent pas dans le bilan comptable aide aussi à apprécier pleinement ses avantages financiers globaux pour nos entreprises.

Considérations Fiscales Liées Aux Biens Encrédités Par Bail

Les considérations fiscales jouent un rôle crucial dans la gestion des biens financés par crédit-bail. En effet, comprendre pourquoi les biens financés par crédit-bail n’apparaissent pas dans le bilan comptable nous aide à naviguer efficacement dans le paysage fiscal. Les paiements de crédit-bail étant classés comme charges d’exploitation, ils permettent une réduction immédiate de notre base imposable, ce qui peut se traduire par des économies significatives.

De plus, ces actifs ne sont pas inscrits au bilan en tant que dettes ou créances. Ce traitement comptable favorise une image financière plus saine et permet aux entreprises d’améliorer leurs ratios financiers. Nous devons également tenir compte des implications fiscales liées à l’amortissement des actifs : puisque ceux-ci ne figurent pas sur nos états financiers, il n’y a pas d’amortissement à prendre en compte pour réduire notre résultat imposable.

Avantages Fiscaux du Crédit-Bail

Les avantages fiscaux associés aux biens financés par crédit-bail peuvent être résumés comme suit :

- Déduction fiscale : Les paiements mensuels sont déductibles en tant que charges opérationnelles.

- Pas d’amortissement : Évitement des complexités liées à l’amortissement des actifs.

- Simplification de la gestion fiscale : Moins de documentation liée à la propriété directe des actifs.

| Avantage | Description |

|---|---|

| Déduction Fiscale Immédiate | Réduction instantanée de l’imposition grâce à la déductibilité des paiements. |

| Absence d’Amortissement | Simplification comptable sans besoin de suivre les amortissements. |

| Gestion Optimisée | Diminution du temps consacré aux aspects fiscaux liés aux biens. |

Il est essentiel pour nous, en tant qu’entrepreneurs ou responsables financiers, de bien saisir ces considérations fiscales afin d’exploiter pleinement les avantages offerts par le crédit-bail. Cela non seulement facilite notre gestion quotidienne mais contribue également à optimiser notre situation financière globale tout en respectant les obligations légales.