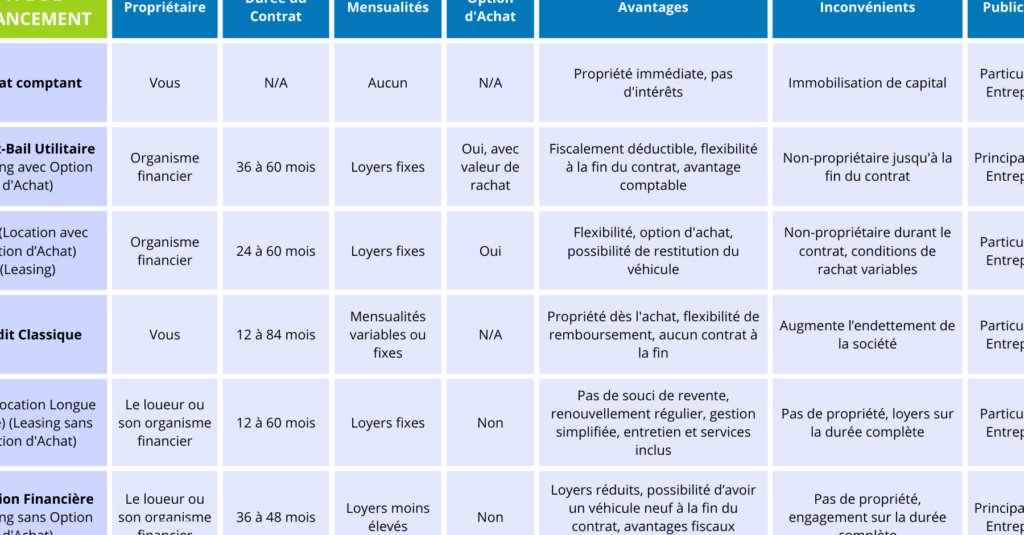

Dans le monde des finances d’entreprise, choisir entre un prêt bancaire ou un crédit-bail est une décision cruciale. Chacune de ces options présente des avantages distincts qui peuvent influencer la santé financière de notre entreprise. En tant qu’entrepreneurs responsables, nous devons comprendre les nuances qui distinguent ces deux solutions afin de maximiser nos ressources.

Le prêt bancaire offre souvent une somme fixe à rembourser sur une période déterminée tandis que le crédit-bail permet d’utiliser un bien sans en être propriétaire. Cette distinction peut sembler subtile mais elle a des implications profondes pour notre trésorerie et notre stratégie d’investissement. Alors, quel choix convient le mieux à notre situation ?

Nous allons explorer ensemble les différences fondamentales entre un prêt bancaire et un crédit-bail ainsi que leurs avantages respectifs. Êtes-vous prêts à découvrir quelle option pourrait propulser notre entreprise vers l’avenir ?

Différences clés entre prêt bancaire et crédit-bail

Les distinctions entre un prêt bancaire et un crédit-bail sont essentielles à comprendre pour faire le choix adapté à nos besoins financiers. Ces deux options de financement répondent à des objectifs différents et présentent des modalités distinctes, ce qui peut influencer notre décision selon la situation.

Nature du financement

Le prêt bancaire consiste en un montant d’argent que nous empruntons auprès d’une banque, remboursable sur une durée déterminée avec des intérêts. En revanche, le crédit-bail est un contrat de location qui nous permet d’utiliser un bien (comme un véhicule ou du matériel) sans en être propriétaire. À l’issue du contrat, nous avons souvent la possibilité d’acheter le bien pour un prix résiduel fixé au préalable.

Propriété et risques

- Avec le prêt bancaire, nous devenons propriétaires immédiats du bien financé dès son acquisition.

- Dans le cadre d’un crédit-bail, la propriété demeure chez le bailleur jusqu’à l’éventuelle option d’achat.

Cette différence a des implications directes sur les risques associés : en tant que propriétaire, nous supportons tous les coûts liés à l’entretien et à la dépréciation du bien lorsque nous optons pour un prêt. En revanche, dans une relation de crédit-bail, ces responsabilités peuvent incomber au bailleur pendant la durée du contrat.

Flexibilité financière

Le prêt bancaire nécessite généralement une analyse approfondie de notre capacité de remboursement avant leur accord. Les mensualités peuvent donc peser lourdement sur notre budget mensuel. À l’opposé, le crédit-bail offre souvent plus de flexibilité grâce à des paiements mensuels adaptés aux besoins spécifiques de notre entreprise ou projet personnel.

| Critères | Prêt Bancaire | Crédit-Bail |

|---|---|---|

| Propriété | Dès l’emprunt | Pendant toute la durée du contrat |

| Responsabilité financière | Entretien et dépréciation à charge de l’emprunteur |

Couvre par le bailleur (généralement) |

| Paiement mensuel | Souvent plus élevé en raison des intérêts |

Taux potentiellement plus bas et ajustables selon les besoins |

En résumé, chaque option présente ses avantages selon nos circonstances personnelles ou professionnelles. Le choix entre prêt bancaire ou crédit bail doit être réfléchi en tenant compte non seulement des aspects financiers mais également des implications pratiques liées à chaque type de financement.

Avantages du prêt bancaire pour les particuliers

Le prêt bancaire présente plusieurs avantages significatifs pour les particuliers, en particulier lorsqu’il s’agit de financer des projets personnels ou d’acquérir un bien. En optant pour un prêt bancaire, nous avons l’opportunité de devenir propriétaires immédiats de ce que nous finançons, qu’il s’agisse d’une maison, d’un appartement ou même d’un véhicule. Cela signifie également que nous pouvons personnaliser notre propriété selon nos goûts et besoins sans avoir à demander la permission à un bailleur.

Taux d’intérêt fixes

Un autre avantage majeur du prêt bancaire réside dans la possibilité de bénéficier de taux d’intérêt fixes sur une durée déterminée. Cela nous permet de planifier efficacement notre budget mensuel sans craindre que les taux augmentent au fil du temps. La prévisibilité des paiements est essentielle pour maintenir la stabilité financière et éviter les surprises désagréables.

Possibilités de remboursement anticipé

De plus, beaucoup de prêts bancaires offrent la flexibilité du remboursement anticipé. Nous avons ainsi la possibilité d’éteindre notre dette plus tôt si nos finances le permettent, ce qui peut réduire le coût total en intérêts payés. Cette option est particulièrement intéressante si notre situation financière s’améliore avec le temps.

| Avantages | Description |

|---|---|

| Propriété immédiate | Nous devenons propriétaires dès l’emprunt. |

| Taux fixes | Prévisibilité des mensualités sans surprises. |

| Remboursement anticipé | Possibilité de réduire le coût total en intérêts. |

En résumé, choisir un prêt bancaire pour financer nos projets personnels offre non seulement des bénéfices financiers directs mais aussi une certaine liberté dans la gestion et l’utilisation des biens acquis. Ces éléments doivent être pris en compte lorsque nous comparons cette option avec celle du crédit-bail afin de déterminer quelle solution répond le mieux à nos besoins spécifiques.

Bénéfices du crédit-bail pour les entreprises

Le crédit-bail présente de nombreux avantages pour les entreprises qui cherchent à financer leurs actifs sans avoir à engager des sommes importantes en capital. Contrairement au prêt bancaire, où l’entreprise devient propriétaire du bien dès le départ, le crédit-bail permet de bénéficier d’un usage immédiat du bien tout en préservant la trésorerie. Cela se traduit par une flexibilité financière accrue et un meilleur contrôle des coûts.

Accès à des équipements modernes

L’un des principaux bénéfices du crédit-bail est qu’il facilite l’accès à des équipements récents et performants. En effet, les entreprises peuvent louer des biens tels que des machines, véhicules ou technologies sans avoir besoin d’un investissement initial élevé. Cela leur permet non seulement de rester compétitives sur le marché, mais aussi d’améliorer leur productivité avec les dernières innovations disponibles.

Préservation de la liquidité

Un autre aspect important est que le crédit-bail aide à préserver la liquidité de l’entreprise. En optant pour cette solution plutôt que pour un prêt bancaire classique, nous pouvons éviter d’immobiliser notre capital dans un actif tangible. Cette liquidité supplémentaire peut être réinvestie dans d’autres projets stratégiques ou utilisée pour faire face à des imprévus financiers.

| Bénéfices | Description |

|---|---|

| Accès facilité aux équipements | Possibilité de louer des biens modernes sans gros investissements initiaux. |

| Préservation de la trésorerie | Libération de fonds pour d’autres investissements ou dépenses. |

| Flexibilité contractuelle | Options variées selon les besoins spécifiques de chaque entreprise. |

En intégrant ces éléments dans notre stratégie financière, nous pouvons tirer parti du crédit-bail comme une option efficace et adaptée aux besoins diversifiés de nos activités professionnelles. La comparaison entre prêt bancaire et crédit-bail met clairement en lumière ces atouts qui peuvent transformer positivement notre gestion financière.

Critères de choix : quand opter pour l’un ou l’autre ?

Lorsque nous devons choisir entre un prêt bancaire et un crédit-bail, il est essentiel d’évaluer plusieurs critères en fonction de nos besoins spécifiques. Chaque option présente des avantages distincts qui peuvent influencer notre décision en matière de financement. La nature de notre projet, nos objectifs financiers, ainsi que notre situation économique actuelle sont autant d’éléments à prendre en compte pour faire le choix le plus judicieux.

Objectifs du financement

Il est crucial de clarifier les objectifs que nous poursuivons avec ce financement. Si notre intention est d’acquérir un bien durable qui servira à long terme, le prêt bancaire pourrait être la solution idéale. En effet, une fois remboursé, nous devenons propriétaires du bien, ce qui peut s’avérer avantageux sur le long terme. D’un autre côté, si nous recherchons la flexibilité et l’usage temporaire d’un équipement sans engagement financier initial lourd, alors le crédit-bail se présente comme une option pertinente.

Situation financière

Notre situation financière joue également un rôle primordial dans ce choix. Un prêt bancaire nécessite généralement des garanties solides et peut entraîner une pression sur notre trésorerie dès les premiers mois avec des remboursements fixes à prévoir. En revanche, le crédit-bail permet souvent de mieux gérer cette contrainte grâce à ses paiements mensuels moins élevés et sa capacité à préserver notre liquidité.

| Critères | Prêt Bancaire | Crédit-Bail |

|---|---|---|

| Propriété du bien | Immédiate après achat | Aucune durant la période de location |

| Paiements initiaux | Souvent élevés (apport) | Basse entrée initiale requise |

| Simplicité administrative | Démarches parfois lourdes | Papiers simplifiés et rapides |

En tenant compte de ces éléments clés et en analysant attentivement notre contexte personnel ou professionnel, nous pouvons orienter notre choix vers l’option qui répondra au mieux à nos attentes tout en optimisant notre gestion financière.

Impact fiscal des options de financement sur votre budget

L’impact fiscal des options de financement, que ce soit un prêt bancaire ou un crédit-bail, peut avoir des répercussions significatives sur notre budget. Il est donc essentiel d’en prendre compte lors de notre prise de décision. Les deux solutions présentent des caractéristiques fiscales distinctes qui peuvent influencer non seulement nos coûts immédiats, mais aussi la rentabilité à long terme de notre projet.

Conséquences fiscales du prêt bancaire

En optant pour un prêt bancaire, nous pouvons bénéficier de certains avantages fiscaux. En effet, les intérêts payés sur le prêt sont souvent déductibles d’impôt pour les entreprises, ce qui réduit efficacement le coût total du financement. Pour les particuliers, cette déduction n’est pas systématique et dépend du type d’emprunt contracté (par exemple, en matière de crédit immobilier). Cela signifie qu’une bonne planification fiscale peut améliorer la gestion globale de notre budget.

Avantages fiscaux du crédit-bail

D’autre part, le crédit-bail offre également des atouts fiscaux intéressants. Les loyers versés dans le cadre d’un contrat de crédit-bail sont généralement considérés comme une charge d’exploitation déductible pour les entreprises. Cela permet ainsi une optimisation fiscale immédiate grâce à la réduction du bénéfice imposable. Pour les particuliers, bien que moins communs dans le cadre privé, certains types de contrats peuvent offrir des avantages similaires liés aux biens loués.

| Option | Avantages Fiscaux |

|---|---|

| Prêt Bancaire | Intérêts déductibles d’impôt (pour entreprises) |

| Crédit-Bail | Loyers déductibles comme charges d’exploitation |

Il est donc crucial que nous examinions attentivement ces implications fiscales lorsque nous choisissons entre un prêt bancaire et un crédit-bail. Une analyse approfondie pourrait non seulement nous aider à choisir l’option la plus avantageuse financièrement mais également à assurer une meilleure gestion fiscale au fil du temps.