Dans un monde en constante évolution, quand baisse taux crédit immobilier devient une question cruciale pour de nombreux ménages. Les fluctuations des taux d’intérêt peuvent influencer non seulement le pouvoir d’achat immobilier, mais aussi la stabilité financière des emprunteurs. Comprendre ces baisses et leurs conséquences est essentiel pour prendre des décisions éclairées.

Nous allons explorer comment une baisse des taux peut affecter les prêts immobiliers existants ainsi que ceux à venir. Quelles opportunités s’offrent à nous lors de ces périodes favorables ? En analysant les impacts sur l’économie et le marché immobilier, nous découvrirons comment cette dynamique peut modifier nos projets d’achat ou de refinancement.

Alors que la conjoncture économique change, quand baisse taux crédit immobilier, il est crucial de savoir comment en tirer parti. Êtes-vous prêt à profiter de ces opportunités qui pourraient transformer votre projet immobilier ? Restons ensemble pour décortiquer ce sujet passionnant !

Quand Baisse Taux Crédit Immobilier : Analyse des Tendances Actuelles

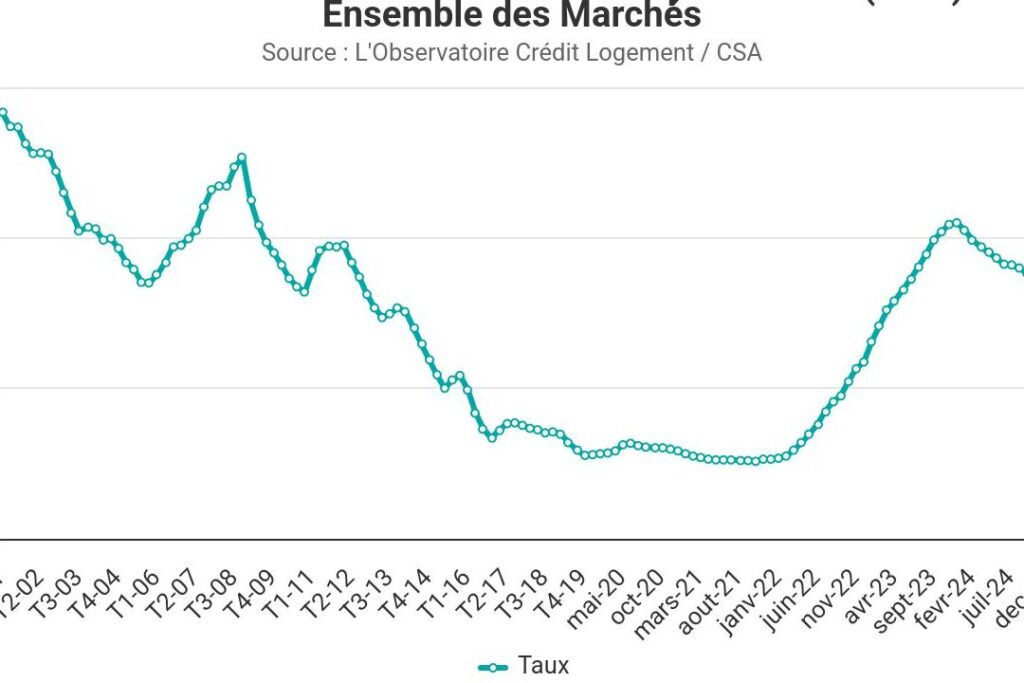

L’analyse des tendances actuelles montre que la question de quand baisse taux crédit immobilier devient de plus en plus pertinente. En effet, le marché des crédits immobiliers connaît une dynamique fluctuante influencée par divers facteurs économiques et politiques. Nous avons observé une tendance à la baisse des taux d’intérêt ces derniers mois, ce qui pourrait inciter davantage d’emprunteurs à considérer l’achat d’un bien immobilier.

Facteurs Influents

Plusieurs éléments impactent cette diminution des taux :

- Politique monétaire accommodante : Les banques centrales adoptent souvent des mesures pour stimuler l’économie, entraînant une réduction des taux directeurs.

- Inflation modérée : Une inflation stable permet aux institutions financières de proposer des conditions avantageuses pour les emprunts.

- Concurrence accrue entre prêteurs : Pour attirer davantage de clients, les établissements financiers sont amenés à offrir des taux plus compétitifs.

Évolution Historique

Pour mieux comprendre cette tendance actuelle, il est essentiel d’examiner son évolution au fil du temps. Voici un tableau récapitulatif :

| Année | Taux Moyen (%) |

|---|---|

| 2020 | 1.20% |

| 2021 | 1.10% |

| 2022 | 1.00% |

| 2023 (prévisions) | 0.85% |

Cette baisse continue témoigne d’une volonté générale de rendre le financement immobilier plus accessible, favorisant ainsi l’accès à la propriété pour un plus grand nombre.

Perspectives Futures

En regardant vers l’avenir, nous pouvons anticiper que si cette tendance se maintient, nous verrons probablement une augmentation significative dans le volume des prêts immobiliers accordés. Cela pourrait également avoir un impact positif sur le marché immobilier global, stimulant non seulement les achats mais aussi la construction de nouveaux logements.

Ainsi, comprendre quand baisse taux crédit immobilier doit être au cœur de nos réflexions si nous souhaitons naviguer efficacement dans ce paysage en constante évolution et maximiser nos opportunités en matière d’investissement immobilier.

Impact sur le Marché Immobilier et les Emprunteurs

Le récent abaissement des taux d’intérêt a des répercussions significatives sur le marché immobilier et sur les emprunteurs. En effet, la question de quand baisse taux crédit immobilier est intimement liée à l’augmentation de l’activité immobilière. Les potentiels acheteurs, se trouvant face à des conditions de financement plus favorables, sont davantage enclins à investir dans un bien immobilier.

L’impact direct de cette dynamique se traduit par plusieurs aspects :

- Augmentation du pouvoir d’achat : Une réduction des taux d’intérêt permet aux emprunteurs d’accéder à des montants de prêts plus élevés pour le même niveau de remboursement mensuel.

- Stimulation du marché locatif : Avec une hausse du nombre d’acheteurs, la demande pour les biens immobiliers augmente également, ce qui peut entraîner une croissance des loyers dans certaines zones.

- Accélération des transactions : La baisse continue des taux incite certains propriétaires à refinancer leur prêt ou à vendre leur bien afin de profiter des nouvelles conditions avantageuses.

Conséquences pour les Emprunteurs

Les emprunteurs bénéficient grandement de cette tendance. Voici quelques avantages clés :

- Coût total du crédit réduit : Un taux plus bas entraîne une diminution significative du coût total du crédit sur la durée.

- Accessibilité accrue : De nombreux ménages qui auraient pu être exclus auparavant peuvent désormais envisager l’accession à la propriété.

- Renégociations possibles : Les emprunteurs existants ont souvent l’opportunité de renégocier leurs conditions avec leur banque pour obtenir un meilleur tarif.

Évolution du Marché Immobilier

L’impact sur le marché immobilier peut être observé au travers de divers indicateurs :

| Indicateur | 2022 | 2023 (prévisions) |

|---|---|---|

| Taux moyen (%) | 1.00% | 0.85% |

| Nombre total de transactions | 250,000 | 300,000 (estimation) |

| Moyenne prix au m² (euros) | 2,500€ | 2,700€ (estimation) |

Ces chiffres montrent non seulement que nous assistons à un relèvement général en termes d’activité immobilière mais aussi que les prix tendent légèrement vers le haut sous l’effet conjugué d’une demande croissante et d’un accès facilité au crédit.

Ainsi, il est crucial pour nous tous – qu’il s’agisse d’emprunteurs ou investisseurs – de suivre attentivement ces évolutions afin d’optimiser notre positionnement face aux fluctuations actuelles et futures liées aux crédits immobiliers.

Conséquences Financières d’une Baisse des Taux

La baisse des taux d’intérêt a non seulement un impact sur l’activité immobilière, mais elle engendre également des conséquences financières significatives pour les emprunteurs. Nous observons que, dans ce contexte favorable, la question de quand baisse taux crédit immobilier devient cruciale pour quiconque envisage un projet d’achat ou de refinancement. Les implications financières peuvent se révéler variées et parfois même inattendues.

Réduction des Charges Mensuelles

L’un des effets immédiats d’une diminution des taux est la réduction des charges mensuelles liées aux prêts immobiliers. En effet, lorsque les taux baissent, le montant à rembourser chaque mois diminue proportionnellement. Cela permet aux ménages d’optimiser leur budget en allégeant leurs dépenses :

- Augmentation du reste à vivre : Les économies réalisées mensuellement permettent une meilleure gestion financière au quotidien.

- Investissement alternatif : Les sommes économisées peuvent être réinvesties dans d’autres projets ou placements.

- Sérénité financière accrue : Une charge mensuelle plus légère contribue à réduire le stress financier lié au remboursement du prêt.

Sensibilité aux Fluctuations Économiques

Cependant, cette situation peut aussi présenter des risques financiers pour certains emprunteurs. En effet, la dynamique de la baisse des taux peut inciter davantage de personnes à contracter un crédit sans évaluer correctement leur capacité de remboursement à long terme. Voici quelques points importants :

- Dépendance accrue au crédit : Avec l’accès facilité aux crédits à faible coût, il existe un risque que certains ménages s’endettent excessivement.

- Ajustements futurs possibles: Si les conditions économiques changent et que les taux augmentent de nouveau, cela pourrait entraîner une hausse imprévisible des mensualités pour ceux qui choisissent un crédit variable.

- Pérennité des investissements immobiliers: Il est essentiel de prendre en compte la valorisation future du bien acquis afin d’éviter une perte potentielle en cas de revente rapide.

Bénéfices Fiscaux Potentiels

Avec une baisse généralisée des taux d’intérêt, nous pouvons également envisager certaines conséquences fiscales favorables pour les emprunteurs :

| Bénéfice Fiscal (Exemple) | Taux Avant Baisse (%) | Taux Après Baisse (%) |

|---|---|---|

| Diminution du coût global du prêt sur 15 ans (exemple) | 1.50% | 1.00% |

Cet exemple illustre comment une simple variation du taux peut aboutir à un allègement fiscal important sur le coût total du crédit immobilier. Ainsi, les emprunteurs doivent rester attentifs et tirer parti de ces opportunités tout en anticipant les évolutions futures qui pourraient influencer leur situation financière.

Stratégies pour Profiter de la Diminution des Taux

Pour tirer pleinement parti de la baisse des taux de crédit immobilier, nous devons adopter des stratégies réfléchies et adaptées à notre situation financière. En effet, le moment est propice pour envisager des options qui peuvent améliorer notre pouvoir d’achat tout en minimisant les risques associés. Voici quelques approches à considérer pour profiter au mieux de cette opportunité.

Optimisation du Choix de Crédit

L’un des premiers éléments à examiner est le type de crédit que nous choisissons. En profitant d’une baisse des taux, il peut être judicieux d’opter pour un prêt fixe plutôt qu’un prêt variable, surtout si l’on prévoit une hausse éventuelle des taux à l’avenir :

- Prêt à taux fixe : Offrant une stabilité sur la durée du remboursement, ce type de prêt nous protège contre les fluctuations futures.

- Prêt à taux variable : Bien qu’il puisse sembler plus attractif initialement avec des mensualités plus basses, il comporte un risque accru si les taux remontent rapidement.

Refinancement Avantageux

Le refinancement est une autre stratégie puissante que nous pouvons envisager lorsque les taux baissent. Cela consiste à remplacer notre ancien crédit par un nouveau contrat offrant un meilleur taux :

- Diminution du coût total du crédit: En refinançant, nous avons la possibilité de réduire significativement le montant total dû sur la durée du prêt.

- Ajustement de la durée du prêt: Nous pouvons choisir d’allonger ou de raccourcir la période de remboursement selon nos objectifs financiers.

- Simplification financière: Le refinancement peut également permettre de regrouper plusieurs prêts en un seul, simplifiant ainsi notre gestion budgétaire.

Mise en Place d’un Budget Ajusté

Avec l’économie réalisée grâce aux mensualités réduites, il est essentiel d’établir un budget adapté qui permettra non seulement de couvrir nos nouvelles charges mais aussi d’investir dans l’avenir :

- Savings Accrus: Les fonds économisés peuvent être dirigés vers des économies ou investissements futurs afin d’assurer une sécurité financière accrue.

- Paiement Anticipé: Si possible, utiliser ces économies pour rembourser anticipativement certaines parties du capital peut également alléger nos charges futures.

< li >< strong > Investissement dans l’immobilier : Profiter d’une baisse générale pourrait également ouvrir des portes pour acquérir un second bien immobilier ou démarrer un projet locatif.< / li >

| Taux Avant Baisse (%) | Taux Après Baisse (%) | Economie Mensuelle Estimée (€) |

|---|---|---|

| 2.00% | 1.50% | 150€ |

| 2.50% | 2.00% | 100€ |

| Total Economisé sur 12 mois : | € (exemple) | |

Cet exemple démontre comment chaque point percentuel compte lors d’une telle fluctuation et comment nous pouvons maximiser nos bénéfices financiers au travers d’une planification stratégique appropriée face aux variations économiques actuelles liées à la question cruciale : quand baisse taux crédit immobilier ? Il est donc crucial que nous restions vigilants et proactifs afin de naviguer efficacement dans cet environnement dynamique.

Perspectives Futures des Taux de Crédit Immobilier

À mesure que nous analysons les tendances actuelles du marché des crédits immobiliers, il est essentiel de se projeter dans l’avenir et d’évaluer comment les taux pourraient évoluer. Nous devons garder à l’esprit que plusieurs facteurs influencent ces fluctuations, notamment la politique monétaire, l’inflation et la demande sur le marché immobilier. Par conséquent, anticiper quand baisse taux crédit immobilier devient crucial pour prendre des décisions éclairées.

Tendances Économiques Globales

Les prévisions économiques jouent un rôle déterminant dans l’évolution des taux de crédit immobilier. Une croissance soutenue pourrait inciter les banques centrales à relever leurs taux directeurs pour lutter contre l’inflation :

- Économie en Croissance : Si la croissance économique reste forte, il est probable que les taux augmentent.

- Inflation Persistante : Une inflation élevée peut également forcer une hausse des taux pour maintenir le pouvoir d’achat.

- Politique Monétaire Souple : À l’inverse, une politique monétaire accommodante prolongera probablement la période de faibles taux.

Dynamique du Marché Immobilier

L’état actuel du marché immobilier a également un impact significatif sur les perspectives futures. Les fluctuations de la demande et de l’offre peuvent influencer directement les conditions de prêt :

- Saturation du Marché : Si le marché devient saturé avec trop d’offres par rapport à la demande, cela peut réduire la pression sur les prix et stabiliser ou même baisser les taux.

- Nouveaux Projets Immobiliers : L’augmentation des nouvelles constructions pourrait rendre le financement plus compétitif entre prêteurs.

- Taux d’Emprunt : L’évolution des habitudes d’emprunt (comme une augmentation des prêts à long terme) affecte également cette dynamique.

| Annee | Taux Prévisionnel (%) | Economie Anticipée (€) |

|---|---|---|

| 2024 | 1.25% | -150€ |

| 2025 | Total Economisé sur 12 mois en cas de maintien à ce niveau: | € (exemple) |

Cet aperçu démontre qu’une vigilance constante face aux évolutions économiques nous permettra non seulement de réagir rapidement mais aussi de tirer parti d’opportunités avantageuses lorsque viendra le moment propice pour emprunter. En restant informés et proactifs, nous pouvons mieux naviguer dans cet environnement financier en mutation rapide, y compris comprendre avec précision quand baisse taux crédit immobilier sera effectivement bénéfique pour nos projets futurs.