Quand rembourser son crédit maison peut sembler une question complexe pour beaucoup d’entre nous. Nous savons à quel point la gestion de nos finances est cruciale, surtout lorsqu’il s’agit de notre bien le plus précieux, notre maison. Dans cet article, nous allons explorer les meilleures stratégies et conseils pratiques pour déterminer le moment idéal afin de rembourser notre crédit immobilier.

Nous aborderons les facteurs clés à considérer, tels que les taux d’intérêt actuels et nos objectifs financiers personnels. En prenant des décisions éclairées sur quand rembourser son crédit maison, nous pouvons non seulement économiser sur les intérêts mais aussi améliorer notre santé financière globale. Êtes-vous prêt à découvrir comment optimiser vos remboursements ?

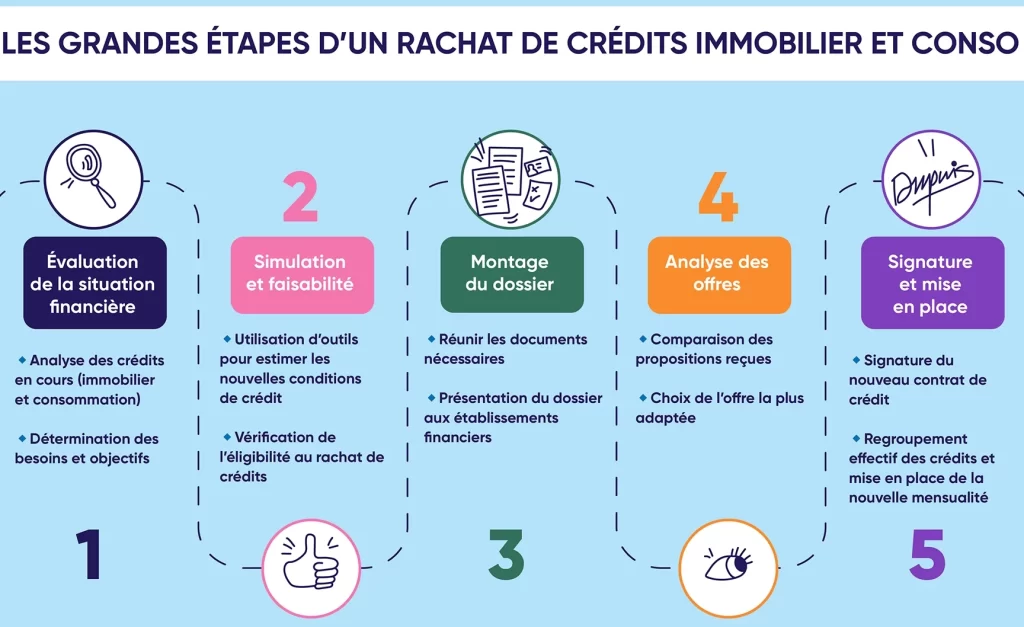

Quand rembourser son crédit maison : les meilleures stratégies

Nous sommes souvent confrontés à des décisions délicates concernant le remboursement de notre crédit maison. Savoir quand rembourser son crédit maison peut faire une différence significative sur le coût total de l’emprunt et sur notre santé financière future. Voici quelques stratégies que nous pouvons envisager pour optimiser nos remboursements.

Remboursement anticipé : avantages et inconvénients

Le remboursement anticipé est une option qui mérite d’être examinée. Il permet de réduire la durée du prêt, ce qui peut se traduire par des économies considérables en intérêts. Cependant, il est essentiel de vérifier les conditions spécifiques de notre contrat, car certaines banques imposent des pénalités pour un remboursement anticipé.

- Avantages :

- Économie d’intérêts.

- Réduction du montant restant dû.

- Inconvénients :

- Pénalités potentielles.

- Impact sur la liquidité financière.

Ajuster le montant des mensualités

Une autre stratégie consiste à ajuster le montant de nos mensualités en fonction de notre situation financière actuelle. Si nous avons récemment reçu une augmentation ou un bonus, il serait judicieux d’augmenter légèrement nos paiements mensuels afin de réduire la durée du prêt sans trop impacter notre budget quotidien.

Exemples pratiques :

- Augmenter les paiements mensuels pendant quelques mois pour amortir plus rapidement le capital.

- Utiliser un bonus ou une prime exceptionnelle pour réaliser un paiement supplémentaire.

Profiter des taux d’intérêt bas

Surveiller les fluctuations des taux d’intérêt peut également offrir une opportunité pour rembourser efficacement notre crédit maison. Si nous constatons que les taux d’intérêt sont exceptionnellement bas, envisager un rachat de crédit pourrait être bénéfique.

| Taux actuel | Taux précédent | Différence |

|---|---|---|

| 1,5% | 2,0% | -0,5% |

En résumé, chaque stratégie a ses spécificités et doit être adaptée à notre situation personnelle. En prenant ces décisions éclairées sur quand rembourser son crédit maison, nous pouvons améliorer non seulement notre solvabilité mais aussi assurer une tranquillité d’esprit financière à long terme.

Les signes indiquant qu’il est temps de rembourser

Il existe plusieurs signes qui peuvent nous indiquer qu’il est temps de rembourser notre crédit maison. En étant attentifs à ces indicateurs, nous pouvons prendre des décisions éclairées sur quand rembourser son crédit maison. Un changement dans notre situation financière, des taux d’intérêt attractifs ou même des objectifs personnels peuvent tous influencer ce moment crucial.

Changements dans la situation financière

Un signe évident qu’il peut être opportun de rembourser notre crédit est un changement significatif dans notre situation financière. Par exemple, si nous avons récemment reçu une augmentation de salaire ou un héritage, cela pourrait nous donner plus de flexibilité pour effectuer un remboursement anticipé. De même, si nos dépenses mensuelles ont diminué ou si nous avons réussi à réduire nos dettes ailleurs, il serait judicieux d’examiner la possibilité d’accélérer le remboursement de notre prêt immobilier.

Taux d’intérêt favorables

Suivre les fluctuations des taux d’intérêt est également essentiel. Si les taux actuels sont nettement inférieurs à ceux auxquels nous avons emprunté, cela pourrait représenter une occasion en or pour envisager le remboursement partiel ou total de notre crédit maison. Rembourser lorsque les taux sont bas permet non seulement d’économiser sur les intérêts futurs mais aussi de renforcer notre position financière.

| Taux actuel (%) | Taux historique (%) | Economie potentielle (%) |

|---|---|---|

| 1,2% | 2,5% | -1,3% |

Achèvement d’objectifs financiers

Avoir atteint certains objectifs financiers peut également signaler le bon moment pour rembourser notre crédit. Par exemple, si nous avons constitué une épargne suffisante ou réalisé des investissements rentables qui portent leurs fruits, agir maintenant pourrait libérer nos ressources financières et réduire nos obligations mensuelles. Cela crée une meilleure marge de manœuvre pour gérer nos finances futures.

Évaluer votre situation financière avant le remboursement

Avant de prendre la décision de rembourser notre crédit maison, il est primordial d’évaluer soigneusement notre situation financière. Cette analyse nous permettra non seulement de déterminer si c’est le bon moment pour procéder à un remboursement anticipé, mais également de comprendre les implications financières que cela pourrait engendrer. En prenant en compte divers aspects tels que nos revenus, nos dépenses et nos économies, nous pouvons établir une stratégie efficace et adaptée à notre réalité.

Analyse des revenus

Tout d’abord, il est essentiel d’examiner nos sources de revenus actuelles. Un revenu stable ou en augmentation peut faciliter le remboursement anticipé de notre prêt immobilier. Il convient également de considérer les éventuelles primes ou bonus qui pourraient renforcer notre capacité à rembourser plus rapidement. Si nous prévoyons des fluctuations dans nos revenus – par exemple, en raison d’un changement professionnel ou du passage à la retraite – il serait sage d’en tenir compte avant de décider quand rembourser son crédit maison.

Évaluation des dépenses

Ensuite, analyser nos dépenses mensuelles est tout aussi crucial. Nous devons dresser un tableau précis de toutes nos obligations financières afin d’évaluer combien nous pouvons réellement consacrer au remboursement sans compromettre notre qualité de vie. Une liste détaillée pourrait inclure :

- Les charges fixes (loyer, factures)

- Les remboursements d’autres crédits

- Les frais liés aux enfants (scolarité, loisirs)

- Les coûts imprévus

Une fois ces éléments révisés, nous serons mieux armés pour déterminer si un remboursement anticipé est viable.

| Type de dépense | Montant mensuel (€) |

|---|---|

| Charges fixes | 800 |

| Remboursements autres crédits | 300 |

| Dépenses variables | 400 |

| Total des dépenses mensuelles | 1500 |

Réserve financière

Enfin, disposer d’une réserve financière solide est une précaution indispensable avant toute démarche visant à rembourser notre crédit maison. Avoir suffisamment d’économies pour faire face aux imprévus permet non seulement de garantir notre sécurité financière mais aussi d’optimiser le processus décisionnel concernant le remboursement. Nous devrions viser à conserver une épargne équivalente à trois à six mois de dépenses courantes afin d’éviter toute pression supplémentaire liée aux remboursements.

En résumé, évaluer minutieusement notre situation financière implique l’analyse approfondie des revenus et des dépenses ainsi qu’une attention particulière portée sur nos économies disponibles. Cela constitue une étape cruciale pour savoir quand rembourser son crédit maison efficacement et en toute sérénité.

Les avantages du remboursement anticipé de votre prêt immobilier

Le remboursement anticipé de notre prêt immobilier offre plusieurs avantages significatifs qui méritent d’être pris en considération. En choisissant cette option, nous pouvons non seulement réduire le montant total des intérêts à payer, mais également améliorer notre situation financière globale. Cela peut s’avérer particulièrement bénéfique dans un contexte économique incertain où la gestion de notre budget devient primordiale.

Économie sur les intérêts

L’un des principaux atouts du remboursement anticipé est l’économie réalisée sur les intérêts. En remboursant une partie ou la totalité de notre capital avant l’échéance prévue, nous diminuons ainsi le montant des intérêts calculés sur le reste du capital emprunté. Par exemple :