Dans un monde où l’accession à la propriété semble de plus en plus complexe, quel crédit immobilier choisir pour réaliser notre rêve de devenir propriétaire ? Les options sont nombreuses et peuvent rapidement devenir déroutantes. Entre les taux d’intérêt, les conditions de remboursement et les aides disponibles, il est crucial de bien s’informer avant de s’engager.

Nous allons explorer ensemble les différentes solutions de crédit immobilier qui s’offrent à nous. Que nous soyons primo-accédants ou investisseurs aguerris, chaque situation mérite une attention particulière. Comprendre les spécificités de chaque type de crédit nous permettra de faire un choix éclairé et adapté à nos besoins. Préparez-vous à découvrir les clés pour naviguer dans cet univers financier et à optimiser notre projet immobilier.

Comprendre Le Crédit Immobilier

Le crédit immobilier représente un instrument financier crucial pour l’achat d’un bien. Nous analysons ses différents aspects pour faciliter une prise de décision éclairée.

Les taux d’intérêt jouent un rôle déterminant dans le coût total du crédit. Généralement, plus le taux est bas, moins le remboursement mensuel est élevé. Il est judicieux de comparer les offres des banques et des organismes de prêt.

Les conditions de remboursement varient d’un établissement à l’autre. Chaque crédit peut inclure des options comme le remboursement anticipé ou des modalités spécifiques. Assurons-nous de bien lire les termes avant de signer.

Les aides disponibles comme le prêt à taux zéro (PTZ) ou les subventions régionales peuvent alléger le financement. Ces aides s’adressent souvent aux primo-accédants, mais certains programmes peuvent profiter à des investisseurs aussi.

Les types de crédits immobiliers incluent des prêts à taux fixe ou à taux variable. Privilégions un prêt à taux fixe pour éviter les fluctuations de taux. Quant aux prêts à taux variable, ils peuvent être intéressants si l’on anticipe une baisse des taux.

Les critères d’évaluation pour obtenir un crédit immobilier doivent également être pris en compte. Les banques, en général, examinent notre situation financière, nos revenus et notre capacité d’emprunt. Il peut être utile de préparer un dossier solide avant toute demande.

La durée du crédit influence fortement le montant des mensualités. Plus la durée est longue, plus les mensualités sont faibles, mais le coût total augmente. En général, la durée habituelle oscille entre 15 et 25 ans.

Le rôle de l’assurance de prêt est souvent sous-estimé. Elle protège non seulement l’emprunteur, mais également la banque. En cas de problème, cette assurance peut couvrir les mensualités en cas de décès, d’invalidité ou de perte d’emploi.

À travers ces éléments, nous nous dirigeons vers une compréhension plus claire du crédit immobilier. Chacun de ces aspects influence notre choix et nous aide à structurer efficacement notre projet immobilier.

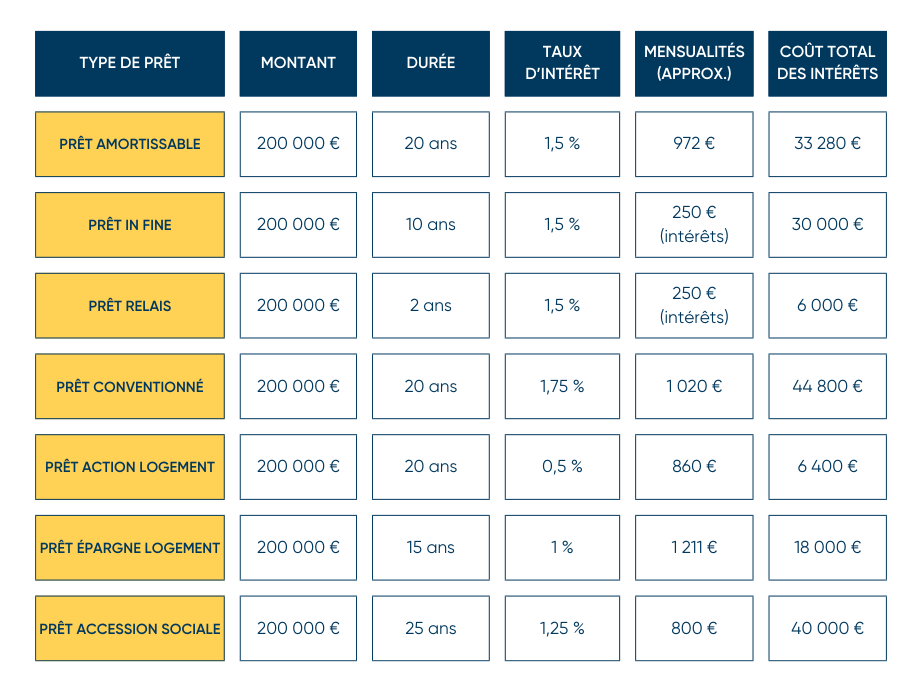

Les Différents Types De Crédits Immobiliers

Nous explorons les différentes options de crédit immobilier qui existent sur le marché, en mettant l’accent sur les choix courants adaptés aux besoins des emprunteurs.

Crédit Immobilier À Taux Fixe

Le crédit immobilier à taux fixe est souvent le plus populaire parmi les emprunteurs. Ce type de crédit offre la garantie que le taux d’intérêt reste constant pendant toute la durée du prêt, permettant ainsi aux emprunteurs de planifier leur budget sans surprises. Par exemple, si nous empruntons 200 000 euros sur 20 ans avec un taux de 1,5%, nos mensualités seront les mêmes tout au long du remboursement.

Les avantages incluent la stabilité financière et la prévisibilité des coûts. En période de taux d’intérêt élevés, choisir un taux fixe protège l’emprunteur contre les hausses futures. Pourtant, il faut noter qu’en cas de baisse des taux sur le marché, l’emprunteur ne bénéficiera pas des nouvelles conditions.

Crédit Immobilier À Taux Variable

Le crédit immobilier à taux variable, en revanche, offre des mensualités qui peuvent fluctuer avec le marché. Avec ce type de prêt, le taux d’intérêt peut baisser ou augmenter sur la durée du crédit, souvent lié à un indice de référence comme l’Euribor. Par exemple, si nous empruntons 150 000 euros avec un taux initial de 1%, ce taux pourrait changer à chaque révision, entraînant des mensualités imprévisibles.

Ce type de crédit peut être attractif lorsque les taux sont bas, mais il comporte également un risque important. Les mensualités peuvent augmenter de manière significative si les taux montent, ce qui peut peser sur notre budget mensuel. Nous devons donc évaluer notre tolérance au risque avant de choisir un prêt à taux variable.

En résumé, ces deux options de crédit immobilier s’appliquent à des situations financières différentes. La sélection d’un type dépend de nos préférences personnelles et de notre situation économique actuelle.

Critères Pour Choisir Le Bon Crédit Immobilier

Choisir le bon crédit immobilier repose sur plusieurs critères essentiels. Prendre le temps de les analyser permet d’optimiser notre projet immobilier.

Taux D’Intérêt

Le taux d’intérêt constitue un élément déterminant du coût total de notre crédit immobilier. Ce taux influe directement sur nos mensualités. Privilégier les taux fixes permet d’assurer une stabilité sur la durée du crédit. En comparaison, opter pour un taux variable peut paraître intéressant au départ, mais les fluctuations entraînent des risques financiers. Analysons quelques types de taux d’intérêt :

- Taux fixe : Reste constant pendant toute la durée du prêt. Idéal pour une prévisibilité des remboursements.

- Taux variable : Change en fonction des indices du marché. Possibilité d’économiser dans un contexte de taux bas, mais avec un risque accru.

- Taux mixte : Combine des périodes à taux fixe et à taux variable. Flexibilité avec certains avantages de chaque option.

En considérant les prix actuels, les taux peuvent varier de 1 % à près de 3 % selon les établissements. Comparer les offres permet d’identifier la meilleure option pour nos besoins.

Durée Du Crédit

La durée du crédit joue un rôle crucial dans le montant de nos mensualités. Plus la durée est longue, moins les mensualités sont élevées, mais cela augmente le coût total du crédit à cause des intérêts. Les durées courantes varient de 15 à 25 ans. Voici les impacts de différentes durées :

- Crédit court (moins de 15 ans) : Montant des mensualités plus élevé, mais coût total des intérêts plus faible.

- Crédit moyen (15 à 20 ans) : Équilibre entre mensualités et coût total, souvent choisi par les primo-accédants.

- Crédit long (plus de 20 ans) : Mensualités plus faibles, mais payable sur une plus longue période, augmentant le coût global.

Il est donc indispensable d’évaluer notre capacité de remboursement avant de choisir la durée du crédit, afin de ne pas compromettre notre budget mensuel.

Les Étapes Pour Obtenir Un Crédit Immobilier

Obtenir un crédit immobilier nécessite plusieurs étapes clés. Chaque étape joue un rôle essentiel dans le processus global.

- Évaluation de notre situation financière : Nous commençons par analyser notre budget et notre capacité d’emprunt, en tenant compte de nos revenus, dépenses et épargnes. Cette évaluation nous aide à déterminer le montant que nous pouvons emprunter sans compromettre nos finances.

- Comparaison des offres de crédit : Nous devons comparer les différents prêts proposés par les établissements financiers. Il est vital d’examiner les taux d’intérêt, les frais de dossier, et les conditions de remboursement, car ces éléments influencent notre coût total.

- Constitution du dossier de demande : Notre dossier doit contenir des documents essentiels tels que nos bulletins de salaire, notre avis d’imposition, et les relevés bancaires. Fournir un dossier complet et bien organisé facilite le processus et augmente nos chances d’obtenir le prêt.

- Simulation de prêt immobilier : En utilisant des simulateurs en ligne, nous pouvons estimer nos mensualités en fonction des différents montants empruntés et des taux d’intérêt. Cette simulation nous permet de mieux visualiser notre situation financière.

- Prise de contact avec la banque : Nous prenons rendez-vous avec un conseiller bancaire pour discuter de nos besoins spécifiques. Ce contact nous permet de poser des questions et d’obtenir des conseils personnalisés sur les différentes options.

- Préparation à la signature de l’offre de prêt : Une fois l’offre reçue, il est crucial de lire attentivement tous les détails. Vérifions les conditions générales, notamment la possibilité de remboursement anticipé, qui peut s’avérer bénéfique à long terme.

- Souscription d’une assurance de prêt : Généralement, une assurance de prêt est exigée. Cette assurance nous protège, ainsi que la banque, en cas de difficultés financières futures. Nous devons choisir une couverture adaptée à notre situation.

- Finalisation de l’acte de vente : Après la validation de notre prêt, nous procédons à la signature de l’acte de vente chez le notaire. Cette étape légitime l’acquisition du bien immobilier.

En suivant ces étapes, nous assurons un processus d’obtention de crédit immobilier plus fluide et efficace.

Les Erreurs À Éviter Lors Du Choix D’Un Crédit Immobilier

Choisir un crédit immobilier exige une attention particulière. Voici quelques erreurs fréquentes à éviter.

- Négliger la comparaison des offres. Comparer les taux, les frais et les conditions des différentes banques permet de faire un choix éclairé. Chaque banque propose des taux distincts, ce qui impacte le coût total du crédit.

- Ignorer les frais annexes. Les frais de dossier, d’assurance et de notaire peuvent s’accumuler. Évaluer ces coûts dès le départ aide à mieux préparer le budget global.

- Choisir un crédit à taux variable sans précaution. Si un taux variable semble attractif en période de taux bas, il expose l’emprunteur à des augmentations futures. On doit bien analyser sa capacité à supporter une éventuelle hausse des mensualités.

- Sauter l’étape de la simulation de prêt. Utiliser un simulateur permet d’avoir une estimation des mensualités et du coût total du crédit. Cela aide aussi à déterminer si le crédit s’inscrit dans un budget raisonnable.

- Ne pas prendre en compte sa capacité de remboursement. Avant de finaliser un crédit immobilier, il est crucial d’évaluer les revenus et les dépenses courantes. Une évaluation précise permet d’éviter des situations financières difficiles.

- Oublier les aides financières disponibles. Des dispositifs comme le prêt à taux zéro (PTZ) ou certaines subventions peuvent faciliter l’achat. Explorer ces options délicatement est essentiel pour alléger le financement.

En évitant ces erreurs, on se donne l’opportunité de choisir un crédit immobilier adapté à nos besoins et à notre situation financière.

Conclusion

Choisir le bon crédit immobilier est essentiel pour réussir notre projet d’accession à la propriété. En prenant le temps de bien évaluer nos besoins et notre situation financière, nous pouvons éviter des erreurs coûteuses. Les options de crédit sont variées et il est crucial de comparer les offres pour trouver celle qui nous convient le mieux.

N’oublions pas l’importance des aides financières disponibles qui peuvent alléger notre financement. En tenant compte des taux d’intérêt et des conditions de remboursement, nous pouvons faire un choix éclairé. Avec une préparation adéquate et des conseils personnalisés, nous serons en mesure de naviguer dans le monde complexe du crédit immobilier avec confiance.