Dans un monde où les taux d’intérêt fluctuent constamment, quel taux pour un rachat de crédit devient une question cruciale pour de nombreux emprunteurs. Que vous souhaitiez alléger vos mensualités ou regrouper vos prêts, comprendre les taux applicables peut faire toute la différence.

Nous sommes souvent confrontés à des offres alléchantes, mais comment savoir si elles sont réellement avantageuses ? Dans cet article, nous explorerons les différents facteurs qui influencent ces taux, ainsi que les meilleures stratégies pour optimiser votre rachat de crédit. Préparez-vous à découvrir des conseils pratiques et des informations essentielles pour prendre des décisions éclairées.

Ensemble, déchiffrons ce qui se cache derrière les chiffres et trouvons le meilleur taux pour votre situation financière.

Qu’est-Ce Que le Rachat de Crédit ?

Le rachat de crédit représente une solution financière stratégique. Il permet de regrouper plusieurs emprunts en un seul, simplifiant ainsi la gestion de notre budget. Cela se traduit souvent par une réduction des mensualités, offrant ainsi une marge de manœuvre financière accrue.

On peut définir le rachat de crédit comme l’opération par laquelle un établissement financier rembourse nos anciens prêts. En retour, nous contractons un nouveau prêt présentant des conditions plus avantageuses. Cette démarche peut entraîner une baisse significative du taux d’intérêt.

Nous rencontrons souvent des situations où cette option devient pertinente. Par exemple :

- Une hausse des taux d’intérêt sur nos crédits existants.

- Des difficultés à honorer plusieurs mensualités.

- Un besoin de trésorerie pour financer un projet.

Le rachat de crédit implique plusieurs facteurs à considérer. Ces facteurs influencent le nouveau taux proposé et la durée de remboursement. Les établissements prennent en compte notre situation financière, le montant total de nos dettes et nos revenus.

Il est essentiel de bien comparer les offres. Une analyse approfondie des différentes propositions permet d’identifier l’option la plus adaptée à nos besoins. Nous devons également garder à l’esprit que les frais associés peuvent affecter l’ensemble de l’opération.

Pourquoi Faire un Rachat de Crédit ?

Le rachat de crédit s’avère être une option financière intéressante pour de nombreux emprunteurs. En effet, ce processus permet de regrouper plusieurs prêts en un seul, ce qui offre une meilleure gestion de la dette et peut alléger nos mensualités.

Avantages du Rachat de Crédit

Le rachat de crédit présente plusieurs avantages non négligeables :

- Réduction des mensualités : En regroupant nos emprunts, nous observons souvent une diminution de nos mensualités, ce qui libère des fonds pour d’autres dépenses.

- Taux d’intérêt potentiellement plus bas : Profiter d’un taux d’intérêt plus avantageux grâce à la négociation d’un nouveau prêt peut rendre le remboursement plus accessible.

- Simplification de la gestion budgétaire : Gérer un seul prêt plutôt que plusieurs facilite le suivi de nos finances.

- Accès à de nouvelles liquidités : Grâce à un rachat, nous avons la possibilité de financer des projets personnels ou des investissements.

Inconvénients du Rachat de Crédit

Malgré ses atouts, le rachat de crédit comporte aussi des inconvénients à considérer :

- Frais supplémentaires : Les frais de dossier et d’éventuelles pénalités de remboursement anticipé peuvent augmenter le coût total du rachat.

- Allongement de la durée de remboursement : Regrouper les prêts peut parfois entraîner une augmentation de la durée de remboursement, ce qui pourrait augmenter les coûts au total.

- Pas toujours avantageux : Dans certains cas, le nouveau taux d’intérêt peut rester élevé, nuisant à l’intérêt du rachat.

- Impact sur le scores de crédit : Effectuer un rachat de crédit peut temporairement affecter notre cote de crédit, surtout si des demandes de crédit sont multipliées.

Ces éléments nous aident à évaluer la pertinence d’un rachat de crédit en fonction de notre situation financière spécifique.

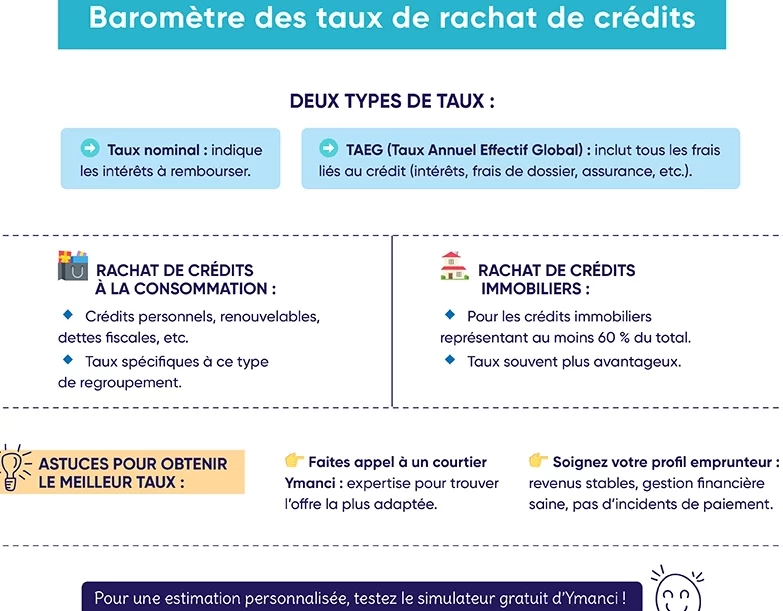

Quel Taux Pour Un Rachat de Crédit ?

Comprendre le taux d’intérêt associé à un rachat de crédit est essentiel pour optimiser nos finances. Ce taux peut varier en fonction de plusieurs facteurs clés.

Facteurs Influençant le Taux

Plusieurs éléments influencent le taux d’intérêt lors d’un rachat de crédit :

- La situation financière personnelle : Un bon score de crédit peut réduire le taux proposé.

- La durée du nouveau prêt : Un emprunt sur une période plus courte entraîne souvent des taux plus bas.

- Le montant total à racheter : Un montant plus élevé pourrait donner accès à de meilleures conditions.

- Les conditions du marché : Les fluctuations économiques affectent les taux en temps réel.

Chaque facteur joue un rôle crucial dans la détermination du taux final, et la compréhension de ces éléments aide à mieux négocier nos offres.

Comparaison des Offres de Rachat

Comparer les offres de rachat se révèle vital pour identifier la solution la plus avantageuse. Voici pourquoi :

- Les taux d’intérêt varient : Certaines institutions offrent des taux plus compétitifs que d’autres.

- Les frais associés : Il est essentiel d’évaluer les frais de dossier et d’assurance pouvant influer sur le coût total.

- Les options de remboursement : Diverses modalités de remboursement peuvent rendre une offre plus attrayante qu’une autre.

L’utilisation d’outils de comparaison en ligne facilite cette tâche, nous permettant d’analyser rapidement les propositions de différentes banques et organismes de crédit. Rassembler ces informations enrichit notre stratégie de rachat et nous aide à prendre une décision éclairée.

Comment Obtenir le Meilleur Taux ?

Obtenir le meilleur taux pour un rachat de crédit requiert une approche stratégique et réfléchie. Tout commence par une évaluation précise de notre situation financière. Cela inclut l’analyse de nos revenus, de nos dépenses et de notre historique de crédit. Cette évaluation nous aide à comprendre quelles offres peuvent représenter les meilleures options pour nous.

Ensuite, Comparer les offres des prêteurs constitue une étape essentielle. On peut le faire en consultant des plateformes de comparaison en ligne, ce qui facilite l’identification des taux d’intérêt les plus compétitifs. Notons que certaines institutions financières peuvent offrir des conditions spécifiques, comme des réductions de frais ou des taux d’intérêt promotionnels, qui peuvent réellement influencer le choix final.

De plus, La gestion du délai de remboursement influence le taux offert. Un prêt à plus long terme peut, parfois, présenter un taux d’intérêt plus bas, mais cela augmente le coût total. On doit clairement considérer la durée de remboursement qui s’aligne avec nos objectifs financiers à long terme.

Enfin, Négocier avec les prêteurs après avoir recueilli plusieurs offres s’avère très bénéfique. On peut souvent obtenir un meilleur taux en étant bien informé sur les propositions de la concurrence. Exprimer son intérêt pour d’autres offres ou même mentionner une possibilité de changement d’établissement financier peut souvent inciter les prêteurs à ajuster leurs conditions pour nous séduire.

Facteurs Influents sur le Taux d’Intérêt

Voici quelques éléments clés à considérer :

- Historique de crédit : Un score de crédit élevé déclenche des taux plus bas.

- Montant du rachat : Des montants plus élevés peuvent augurer de meilleures conditions.

- Durée du prêt : La durée choisie impacte aussi le taux.

- Concession des banques : Renseignez-vous sur des promotions ou des offres spéciales qui peuvent bénéficier à notre situation.

Adopter ces stratégies permet d’optimiser nos chances d’obtenir le meilleur taux lors d’un rachat de crédit.

Étapes Pour Réaliser un Rachat de Crédit

- Évaluer notre situation financière

Évaluer notre situation financière constitue le premier pas. On doit analyser nos revenus, nos dépenses et notre historique de crédit. Cette évaluation donne une vue d’ensemble de notre capacité à rembourser un nouvel emprunt.

- Comparer les offres disponibles

Comparer les offres de rachat de crédit est crucial. On peut utiliser des plateformes de comparaison en ligne pour identifier les options les plus intéressantes. Il est essentiel de prendre en compte les taux d’intérêt, les frais et les conditions de remboursement.

- Choisir la durée du nouveau prêt

Choisir la durée du nouveau prêt impacte le montant des mensualités. Une durée plus courte entraîne des mensualités plus élevées, tandis qu’une durée plus longue les réduit, mais peut augmenter le coût total.

- Demander un nouveau prêt

Demander un nouveau prêt nécessite de rassembler tous les documents nécessaires. Cette étape inclut des justificatifs de revenus, des relevés bancaires et des contrats de prêts à racheter.

- Négocier avec le prêteur

Négocier avec le prêteur peut améliorer nos conditions. En étant informés des offres concurrentes, on augmente nos chances d’obtenir un meilleur taux. Demandons d’éventuelles promotions ou réductions.

- Finaliser le rachat de crédit

Finaliser le rachat de crédit implique de relire attentivement le contrat. On doit s’assurer que toutes les conditions sont claires et que les frais liés à l’opération sont acceptables.

- Suivre les remboursements

Suivre les remboursements après la restructuration est indispensable. Cela nous aide à rester organisés et à prévenir les problèmes de paiement futurs.

Conclusion

Réaliser un rachat de crédit peut être une décision stratégique pour alléger nos mensualités et simplifier notre gestion financière. En tenant compte des taux d’intérêt et des frais associés nous pouvons optimiser notre choix. L’évaluation de notre situation financière et la comparaison des offres sont essentielles pour trouver la solution la plus avantageuse.

N’oublions pas que la négociation avec les prêteurs peut également jouer un rôle clé dans l’obtention de meilleures conditions. En suivant ces étapes et en restant informés nous serons mieux armés pour prendre des décisions éclairées et tirer le meilleur parti de notre rachat de crédit.