Choisir une banque pour un crédit personnel en 2023 peut sembler complexe. Avec tant d’offres disponibles sur le marché, il est essentiel de bien comprendre nos options afin de prendre la meilleure décision. Quelle banque choisir pour un crédit perso ? C’est une question que beaucoup d’entre nous se posent alors que les taux d’intérêt et les conditions varient considérablement.

Dans cet article, nous allons explorer les critères clés à considérer lors du choix de notre banque. Nous examinerons également les différentes institutions financières qui proposent des crédits persos attrayants. En nous basant sur des comparatifs récents et des avis d’experts, nous vous aiderons à naviguer dans ce paysage financier. Êtes-vous prêt à découvrir quelle banque répondra le mieux à vos besoins financiers en 2023 ? Restez avec nous pour déchiffrer cette importante décision !

Quelle Banque Choisir Pour Un Crédit Perso en 2023 ?

Dans le choix de la banque pour un crédit personnel en 2023, plusieurs facteurs doivent être pris en compte. Nous devons nous interroger sur nos besoins spécifiques, tels que le montant du prêt, la durée de remboursement souhaitée et notre situation financière actuelle. De plus, il est essentiel d’évaluer les offres disponibles sur le marché afin de sélectionner celle qui correspond le mieux à nos attentes.

Les types de banques à considérer

Lorsqu’il s’agit de choisir une banque pour un crédit personnel, nous avons généralement deux grandes catégories : les banques traditionnelles et les banques en ligne. Chacune présente des avantages distincts.

Banques Traditionnelles

- Service client personnalisé : Souvent, elles offrent un accompagnement direct avec des conseillers.

- Réputation établie : Elles ont une longue histoire et sont souvent perçues comme plus fiables.

Banques En Ligne

- Frais réduits : En général, elles proposent des taux d’intérêt plus bas grâce à leurs coûts opérationnels moindres.

- Accessibilité : La gestion se fait entièrement en ligne, ce qui peut simplifier l’expérience utilisateur.

Comparaison des Taux d’Intérêt

Le tableau suivant illustre quelques exemples de taux d’intérêt proposés par différentes institutions financières :

| Banque | Taux d’intérêt (%) | Montant maximum (EUR) |

|---|---|---|

| Banque A | 2.5% | 30 000 |

| Banque B | 1.9% | 25 000 |

| Banque C | 3.0% | 15 000 |

Ces chiffres montrent qu’il existe une diversité dans les propositions bancaires. Il est crucial que nous prenions le temps nécessaire pour comparer ces offres afin de trouver celle qui répondra au mieux à notre projet financier.

Réputation et Avis Clients

Un aspect souvent négligé lors du choix d’une banque est la réputation de l’établissement ainsi que les avis laissés par ses clients. Nous devrions consulter :

- Des forums spécialisés

- Des sites comparateurs

- Les réseaux sociaux

Ces ressources peuvent fournir des informations utiles concernant la satisfaction client et l’efficacité du service après-vente.

En définitive, lorsque nous réfléchissons à « quelle banque choisir pour un crédit perso », il convient d’examiner attentivement toutes ces dimensions afin de faire un choix éclairé qui soutiendra notre projet tout en préservant notre tranquillité financière.

Les Critères Essentiels Pour Comparer Les Offres de Crédit

Pour bien comparer les offres de crédit, nous devons considérer plusieurs critères essentiels qui influenceront notre choix final. D’une part, il est crucial d’examiner les taux d’intérêt proposés par chaque banque. Un taux plus bas peut se traduire par des économies significatives sur la durée du prêt. D’autre part, il est également important de prêter attention aux frais annexes tels que les frais de dossier ou d’assurance.

Un autre critère à ne pas négliger est la durée du remboursement, qui impacte non seulement le montant des mensualités, mais aussi le coût total du crédit. Une durée plus longue peut sembler attrayante en termes de mensualités réduites, mais cela peut également entraîner un coût total plus élevé en intérêt.

Les conditions de remboursement

Les modalités de remboursement sont tout aussi importantes à analyser. Certaines banques offrent une flexibilité dans le choix des échéances ou permettent des remboursements anticipés sans pénalités. Nous devrions rechercher ces options si nous envisageons la possibilité de rembourser notre prêt plus rapidement.

L’accompagnement et le service client

Enfin, l’importance d’un bon service client ne doit pas être sous-estimée. Avoir accès à un conseiller disponible pour répondre à nos questions ou résoudre nos préoccupations peut faire une grande différence dans notre expérience globale avec la banque choisie.

En tenant compte de ces critères essentiels lors de notre recherche pour savoir « quelle banque choisir pour un crédit perso », nous serons mieux préparés à prendre une décision éclairée et adaptée à nos besoins financiers spécifiques.

Les Banques en Ligne Vs Les Banques Traditionnelles

Les banques en ligne et les banques traditionnelles présentent chacune des avantages et des inconvénients qui peuvent influencer notre choix lors de la recherche d’un crédit personnel. En général, les banques en ligne offrent une plus grande flexibilité et des frais généralement moins élevés, ce qui peut être un atout quand on se demande quelle banque choisir pour un crédit perso. Cependant, il est essentiel de peser ces avantages par rapport aux services offerts par les établissements bancaires traditionnels.

Avantages des Banques en Ligne

- Frais réduits : Les banques en ligne ont souvent moins de coûts fixes que leurs homologues physiques, ce qui leur permet de proposer des taux d’intérêt plus compétitifs.

- Accessibilité 24/7 : Nous avons la possibilité de gérer nos finances à tout moment grâce à leurs plateformes numériques.

- Processus simplifié : La demande de crédit se fait généralement en quelques clics, avec une réponse rapide sur l’acceptation du prêt.

Inconvénients des Banques en Ligne

- Absence de contact physique : Pour ceux d’entre nous qui préfèrent un accompagnement personnalisé ou qui ont besoin d’explications détaillées, cela peut poser problème.

- Moins d’offres diversifiées : Bien qu’elles soient efficaces pour les crédits personnels, certaines banques en ligne peuvent ne pas offrir une gamme complète de produits financiers.

Avantages des Banques Traditionnelles

- Conseils personnalisés : Avoir accès à un conseiller financier pour discuter directement de nos options peut s’avérer précieux dans le processus décisionnel.

- Large éventail de services : Les établissements traditionnels proposent souvent une gamme complète allant du compte courant aux investissements.

- Sécurité perçue : Certaines personnes se sentent plus rassurées avec l’idée que leur argent est géré par une institution bien établie.

Inconvénients des Banques Traditionnelles

- Frais élevés: Les coûts liés à la gestion physique d’une agence peuvent se traduire par des frais additionnels pour le client.

- Disponibilité limitée: Les horaires d’ouverture restreints peuvent rendre difficile l’accès aux services lorsque nous sommes disponibles.

En somme, le choix entre une banque en ligne ou traditionnelle dépend largement de nos besoins personnels et financiers spécifiques. Il est crucial d’évaluer quel type d’établissement répond le mieux à nos attentes avant de décider « quelle banque choisir pour un crédit perso ».

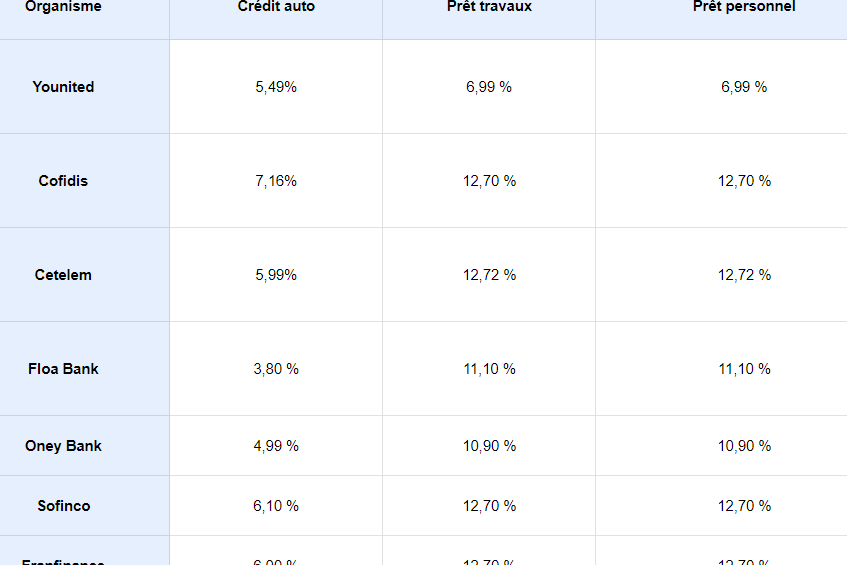

Les Meilleurs Taux d’Intérêt pour un Prêt Personnel Cette Année

Cette année, il est essentiel de se pencher sur les taux d’intérêt pour un prêt personnel afin de faire le meilleur choix possible. En effet, les taux peuvent varier considérablement d’une banque à l’autre et même entre différents types de prêts au sein d’une même institution. Pour nous guider dans notre décision, examinons les taux actuels proposés par plusieurs établissements financiers.