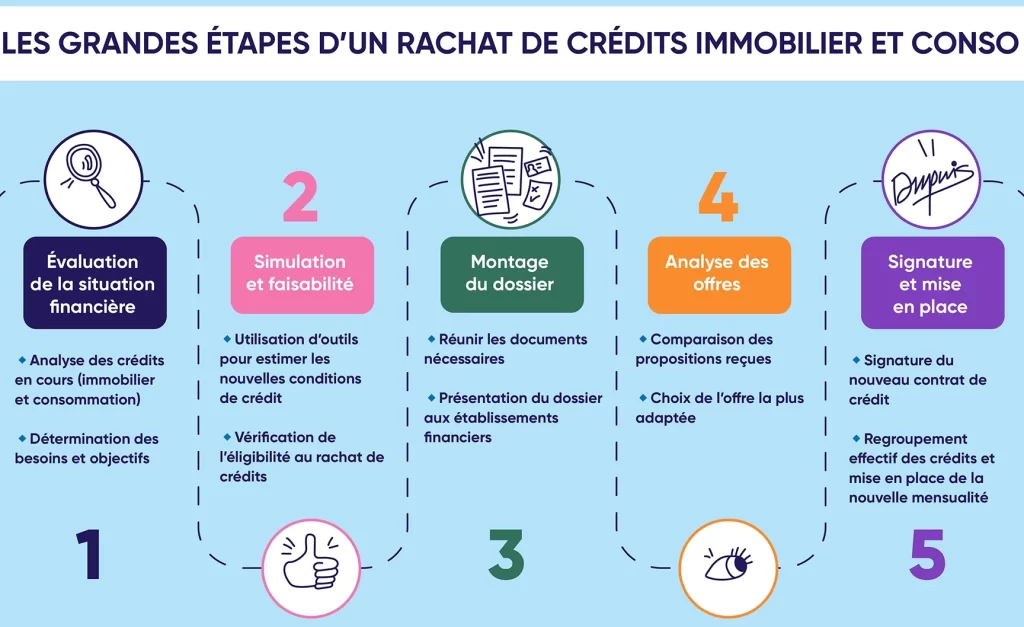

En 2023, de nombreux foyers se posent la question cruciale : quelle condition pour un rachat de crédit ? Ce mécanisme financier offre la possibilité de regrouper plusieurs prêts en un seul afin d’alléger le poids des mensualités et optimiser la gestion de son budget. Dans cet article, nous allons explorer les critères essentiels qui déterminent l’éligibilité à cette solution, ainsi que les avantages qu’elle peut apporter.

Nous aborderons les éléments clés tels que la situation financière personnelle, le montant des emprunts actuels et le type de crédit concerné. Comprendre ces conditions nous permettra non seulement d’identifier si un rachat est envisageable mais aussi d’optimiser notre dossier pour obtenir les meilleures offres du marché. Envisagez-vous un rachat de crédit cette année ? Quels obstacles pourriez-vous rencontrer dans ce processus ? Restez avec nous pour découvrir comment naviguer efficacement dans cet univers complexe du financement !

Quelle condition pour un rachat de crédit en 2023

Pour un rachat de crédit en 2023, il est essentiel de comprendre les différentes conditions qui peuvent influencer l’acceptation de votre dossier par les banques et établissements financiers. Nous avons identifié plusieurs critères clés qui jouent un rôle majeur dans ce processus. Ces critères ne se limitent pas seulement à votre situation financière actuelle, mais prennent également en compte des éléments historiques.

Les conditions financières

Tout d’abord, votre santé financière est primordiale. Cela inclut :

- Revenus stables : Avoir des revenus réguliers et suffisants pour couvrir vos charges mensuelles.

- Taux d’endettement : Il est recommandé que votre taux d’endettement n’excède pas 33 % de vos revenus nets.

- Épargne disponible : Disposer d’une épargne peut rassurer le prêteur sur votre capacité à gérer les imprévus.

Historique de crédit

Ensuite, l’historique de votre crédit va également être examiné minutieusement. Les établissements chercheront à évaluer si vous avez respecté vos engagements passés :

- Antécédents de paiement : Un bon historique sans incidents tels que des retards ou des impayés améliore considérablement vos chances.

- Type de crédits précédemment contractés : La diversité et la gestion efficace des différents types de crédits (consommation, immobilier) sont favorisées.

Objectif du rachat

Enfin, il est crucial d’articuler clairement l’objectif du rachat de crédit, car cela influencera aussi la décision des prêteurs. Que ce soit pour réduire ses mensualités, alléger une charge financière ou regrouper plusieurs prêts en un seul, chaque objectif doit être justifié par une logique solide et réaliste.

En somme, pour réussir un rachat de crédit en 2023, nous devons nous assurer que ces conditions soient remplies afin d’optimiser nos chances d’obtenir une réponse favorable.

Les critères d’éligibilité pour un rachat de crédit

Pour qu’un rachat de crédit soit envisagé par les établissements financiers, il est nécessaire de répondre à certains critères d’éligibilité qui vont au-delà des simples conditions financières. Ces critères permettent aux banques d’évaluer la viabilité de votre dossier et incluent des aspects personnels et professionnels.

Situation professionnelle

La stabilité de votre situation professionnelle joue un rôle crucial dans l’appréciation de votre demande. Les prêteurs privilégient en général :

- Un emploi stable : Avoir un contrat à durée indéterminée (CDI) est souvent un atout majeur.

- L’ancienneté dans l’emploi : Plus vous êtes en poste depuis longtemps, plus cela peut rassurer le prêteur sur votre capacité à rembourser vos dettes.

- Le secteur d’activité : Certains secteurs sont perçus comme plus risqués que d’autres, ce qui peut influencer la décision des banques.

Aptitudes financières additionnelles

D’autres éléments financiers peuvent également jouer en faveur de votre dossier :

- Bons antécédents bancaires: Ne pas avoir été fiché à la Banque de France pour incidents de paiement renforce la crédibilité du demandeur.

- Caution ou co-emprunteur solide: Présenter une personne avec une bonne santé financière comme caution ou co-emprunteur peut augmenter les chances d’acceptation.

- Diversité des actifs: Posséder des biens immobiliers ou autres actifs valorisables démontre une gestion patrimoniale responsable.

Tous ces critères contribuent à créer un tableau global qui aide les établissements financiers à déterminer si nous sommes éligibles pour effectuer un rachat de crédit. Il est donc essentiel d’évaluer notre situation sous tous ces angles avant d’entamer le processus.

Les documents nécessaires pour une demande de rachat de crédit

Une fois que nous avons compris les critères d’éligibilité pour un rachat de crédit, il est essentiel de rassembler tous les documents nécessaires pour appuyer notre demande. La préparation de notre dossier peut grandement influencer la décision des prêteurs, car un dossier complet et bien documenté démontre notre sérieux et notre volonté de gérer nos finances de manière responsable.

Documents financiers

Nous devons fournir une série de documents financiers qui permettent aux établissements bancaires d’évaluer notre situation économique :

- Relevés bancaires: Généralement, les trois derniers mois sont requis pour analyser nos habitudes financières.

- Bulletins de salaire: Les derniers bulletins (souvent trois) permettent aux prêteurs d’évaluer nos revenus mensuels.

- Déclarations fiscales: La dernière déclaration permet une vision complète sur nos revenus annuels.

- Avis d’imposition: Ce document confirme notre situation fiscale auprès des autorités.

- Contrats de prêts existants: Fournir des copies des contrats en cours aide à clarifier quelles dettes seront incluses dans le rachat.

Documents personnels et justificatifs

Afin de compléter notre dossier, il est également nécessaire d’inclure certains documents personnels :

- Copie d’une pièce d’identité valide: Carte nationale ou passeport pour prouver notre identité.

- Justificatif de domicile récent: Facture ou avis officiel daté permettant d’attester où nous vivons actuellement.

- Civilité familiale et professionnelle : Informations concernant la composition du foyer ainsi que la profession exercée peuvent être demandées par le prêteur.

Tous ces éléments constituent un ensemble solide qui va renforcer notre demande. En ayant tous ces documents bien organisés et complets, nous augmentons considérablement nos chances d’obtenir un rachat efficace. Assurons-nous également que toutes les informations soient à jour et exactes afin d’éviter tout retard dans le traitement du dossier. Une telle préparation témoigne non seulement de notre sérieux mais aussi de l’importance que nous accordons à cette démarche financière cruciale.

Les avantages du rachat de crédit en 2023

Le rachat de crédit présente plusieurs avantages significatifs en 2023, surtout dans un contexte économique où la gestion des finances personnelles est primordiale. En regroupant nos prêts, nous avons l’opportunité non seulement de réduire nos mensualités, mais aussi d’améliorer notre situation générale. Cela peut se traduire par une augmentation de notre pouvoir d’achat et une diminution du stress financier.

Réduction des mensualités

L’un des principaux bénéfices que nous pouvons tirer du rachat de crédit est la réduction de nos mensualités. En consolidant plusieurs crédits en un seul, il devient possible d’allonger la durée de remboursement, ce qui diminue le montant à rembourser chaque mois. Cela permet ainsi une meilleure gestion de notre budget :

- Simplification des paiements: Un seul versement mensuel au lieu de plusieurs facilite le suivi et la gestion des finances.

- Amélioration du cash-flow: Une baisse des mensualités libère des fonds pour d’autres dépenses essentielles ou pour épargner.

- Prévention du surendettement: En réduisant les charges mensuelles, nous diminuons le risque d’accumuler davantage de dettes.

Taux d’intérêt plus avantageux

En 2023, les taux d’intérêt restent historiquement bas pour certains types de prêts. Cela signifie que lors d’un rachat de crédit, nous avons souvent accès à des taux plus compétitifs, ce qui peut réduire considérablement le coût total du crédit :

- Négociation favorable: Nous pouvons renégocier avec les établissements prêteurs et obtenir meilleures conditions grâce à un dossier solide.

- Ajustement aux nouvelles conditions économiques: Si nos circonstances financières ont évolué positivement depuis l’octroi initial des prêts, nous pouvons bénéficier d’une réévaluation positive par rapport à notre profil emprunteur.

- Diminution du coût global: À long terme, un taux réduit entraîne moins d’intérêts payés au total.

Accès à une meilleure gestion financière

Enfin, en choisissant le rachat de crédit comme solution financière en 2023, nous favorisons une meilleure gestion globale de nos finances personnelles. Ce processus ne se limite pas uniquement à alléger les dettes actuelles ; il ouvre également la voie vers :

- L’éducation financière: En prenant conscience de nos engagements financiers et en optimisant notre budget personnel.

- L’épargne:: Avec un meilleur équilibre financier, il devient plus facile pour nous d’envisager l’épargne ou même les investissements futurs.

- < strong>Pérennité financière:: La consolidation aide non seulement à stabiliser notre situation actuelle mais aussi à planifier sereinement pour l’avenir.

Ainsi, ces avantages montrent clairement pourquoi 2023 est une année propice pour envisager un rachat de crédit. Non seulement cela améliore notre situation immédiate mais cela pave également la voie vers une santé financière durable et responsable.

Comment améliorer votre dossier pour un rachat de crédit

Pour maximiser nos chances d’obtenir un rachat de crédit en 2023, il est essentiel d’améliorer notre dossier de demande. Un dossier solide et bien préparé peut faire la différence entre une réponse positive ou négative de la part des établissements prêteurs. Voici quelques conseils pratiques pour renforcer notre profil emprunteur et optimiser nos chances.

Préparation des documents financiers

La première étape consiste à rassembler tous les documents financiers nécessaires pour constituer un dossier complet. Cela inclut :

- Bulletins de salaire : Généralement des trois derniers mois, afin de prouver nos revenus.

- Relevés bancaires : Ceux des trois derniers mois montrent nos habitudes financières et notre gestion budgétaire.

- Avis d’imposition : Pour justifier nos revenus annuels.

- Contrats de prêt : Copies des prêts que nous souhaitons regrouper.

Ces documents permettent aux prêteurs d’évaluer notre capacité à rembourser le nouveau crédit consolidé tout en vérifiant notre stabilité financière.

Amélioration du score de crédit

Un bon score de crédit est crucial pour obtenir un rachat avantageux. Nous pouvons œuvrer à son amélioration par plusieurs moyens :

- Remboursement des dettes impayées : S’assurer que toutes les factures sont réglées et qu’aucune dette n’est en souffrance aide à maintenir un bon historique.

- Réduction du taux d’utilisation du crédit : Il est conseillé de ne pas utiliser plus de 30% du montant total disponible sur nos cartes ou lignes de crédit.

- Éviter les nouvelles demandes de crédits : Limiter les demandes auprès d’autres institutions financières avant le regroupement minimise l’impact sur notre score.

En travaillant sur ces aspects, nous augmentons significativement notre attractivité aux yeux des banques et autres organismes prêteurs.

Présentation claire et honnête

Enfin, il est fondamental que nous présentions notre situation financière avec clarté et honnêteté lors du dépôt du dossier. Cela implique :

- Explication détaillée des raisons du rachat : Justifier pourquoi nous souhaitons regrouper nos crédits (réduire les mensualités, éviter le surendettement, etc.) montre une approche responsable.

- Plan financier réaliste : Fournir un budget prévisionnel qui démontre comment nous gérons actuellement nos finances peut rassurer le prêteur quant à notre sérieux.

En suivant ces stratégies simples mais efficaces, nous serons mieux positionnés pour réussir dans notre démarche vers un rachat de crédit optimal en 2023.