Dans un monde où les transactions financières évoluent rapidement, il est essentiel de comprendre les outils à notre disposition. Quelle différence entre carte de débit et carte de crédit ? Cette question mérite notre attention, car le choix entre ces deux types de cartes peut avoir un impact significatif sur notre gestion financière quotidienne.

Nous avons tous des besoins différents en matière de dépenses et de gestion de l’argent. Les cartes de débit nous permettent d’utiliser les fonds que nous avons déjà, tandis que les cartes de crédit offrent la possibilité d’emprunter temporairement. Mais quelles sont les implications de ces choix ? Dans cet article, nous allons explorer les distinctions clés entre ces deux cartes, afin de vous aider à prendre des décisions éclairées pour vos finances.

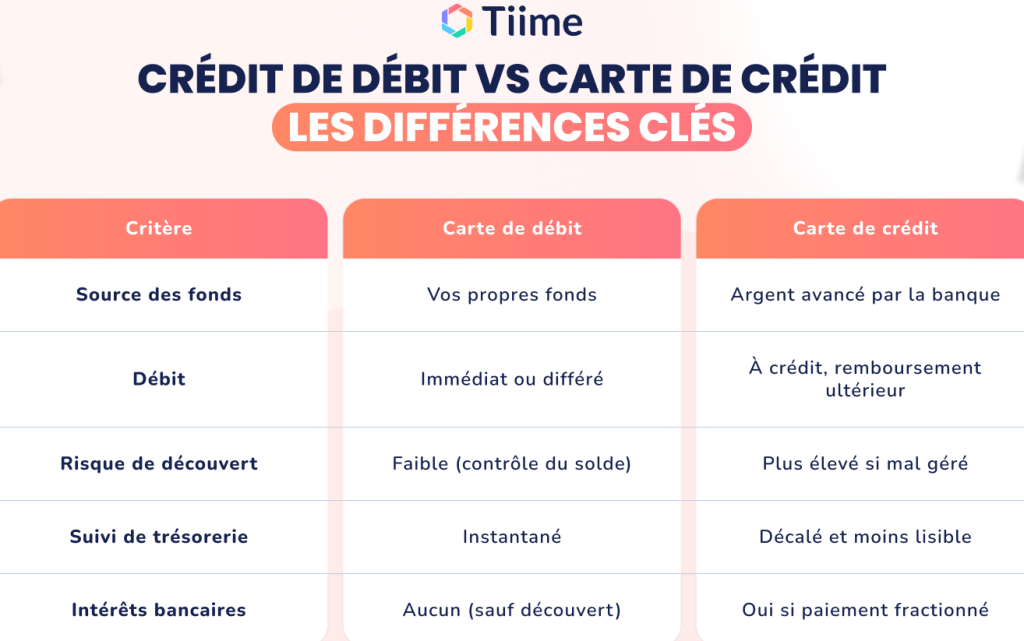

Comprendre Les Cartes Bancaires

Lorsqu’on évoque les cartes bancaires, deux types principaux se distinguent : la carte de débit et la carte de crédit. La carte de débit permet d’accéder aux fonds disponibles sur notre compte bancaire. Ainsi, chaque transaction déduit directement le montant des liquidités que nous possédons. Cela aide à éviter les dépenses excessives, car nous ne pouvons pas dépenser plus que ce que nous avons.

D’un autre côté, la carte de crédit nous offre la possibilité d’emprunter de l’argent dans une limite définie. Ce mode de paiement nous procure une certaine flexibilité, en nous permettant de gérer des achats importants ou des dépenses imprévues. Mais attention ! Les paiements par carte de crédit peuvent entraîner des intérêts si le solde n’est pas réglé intégralement à la fin de la période de facturation.

Les différences se manifestent aussi sur les frais et les avantages. Par exemple, les cartes de débit impliquent souvent moins de frais annuels, voire aucun frais, alors que les cartes de crédit peuvent comporter des coûts plus élevés en fonction des services offerts. Parfois, des programmes de fidélité sont associés aux cartes de crédit. Ces programmes peuvent offrir des récompenses comme des points de voyage ou des remises en espèces, qui ne sont généralement pas disponibles avec les cartes de débit.

En ce qui concerne l’utilisation, les cartes de débit sont fréquemment utilisées pour les achats quotidiens. Elles conviennent parfaitement aux courses alimentaires et aux paiements en magasin. À l’inverse, les cartes de crédit sont souvent préférées pour les achats en ligne ou lors de réservations de voyage. Cette préférence s’explique par un meilleur niveau de protection contre la fraude et la possibilité de différer le paiement.

En somme, comprendre ces distinctions nous aide à choisir la carte qui convient le mieux à nos besoins. Que ce soit pour contrôler nos dépenses avec une carte de débit ou profiter de la flexibilité de la carte de crédit, chaque option présente des avantages importants.

Carte De Débit

Une carte de débit permet d’accéder directement aux fonds disponibles sur notre compte bancaire. Elle déduit immédiatement chaque montant dépensé, offrant ainsi un moyen sûr de gérer nos dépenses. En plus de cette fonctionnalité essentielle, d’autres aspects méritent notre attention.

Fonctionnalités

Les cartes de débit offrent plusieurs fonctionnalités importantes :

- Accès immédiat aux fonds : Les transactions s’effectuent en temps réel, évitant les dépenses excessives.

- Compatible avec les retraits : Nous pouvons retirer de l’argent aux guichets automatiques sans frais annuels élevés.

- Pas de frais d’intérêts : Contrairement aux cartes de crédit, il n’y a pas d’intérêts à payer.

- Sécurité renforcée : Nombreuses cartes intègrent des technologies de pointe, comme les puces et la tokenisation.

Ces fonctionnalités assurent un contrôle pratique et immédiat sur nos finances.

Avantages

Les avantages d’utiliser une carte de débit incluent :

- Gestion financière simplifiée : En déduisant directement les dépenses, on évite de dépasser son budget.

- Frais inférieurs : Généralement, les cartes de débit impliquent moins de frais que les cartes de crédit.

- Facilité d’obtention : On peut souvent obtenir une carte de débit sans avoir besoin d’un bon score de crédit.

- Utilisation quotidienne : Elles se révèlent idéales pour les achats en magasin, comme pour les dépenses courantes.

Utiliser une carte de débit offre ainsi une aventure sans stress sur le plan financier, rendant notre gestion budgétaire plus aisée et transparente.

Carte De Crédit

La carte de crédit offre une certaine flexibilité dans la gestion de nos finances. Elle permet d’effectuer des achats même si nous n’avons pas de fonds disponibles.

Fonctionnalités

Chaque carte de crédit possède des caractéristiques uniques qui enrichissent son utilisation. Voici quelques-unes de ces fonctionnalités :

- Limite de crédit : Signifie le montant maximum que nous pouvons emprunter à tout moment.

- Période de grâce : Indique la durée maximale pour rembourser la dette sans encourir d’intérêts.

- Assurance voyage : Inclut souvent des protections pour les voyages achetés avec la carte.

- Accès à des promotions : Donne accès à des remises exclusives, événements ou offres spéciales.

- Service client 24/7 : Permet d’obtenir de l’aide à tout moment, renforçant la sécurité des utilisateurs.

Avantages

Utiliser une carte de crédit présente plusieurs avantages notables. Ces avantages peuvent vraiment influencer notre expérience financière :

- Accumulation de points fidélité : Gagne des points pour chaque achat, échangeables contre des récompenses.

- Protection contre la fraude : Offre une sécurité accrue en cas de transactions non autorisées.

- Construire un historique de crédit : Aide à établir un bon score de crédit, essentiel pour des emprunts futurs.

- Report de paiement : Permet de différer le paiement, ce qui offre une plus grande souplesse en cas de dépenses imprévues.

- Facilité d’utilisation à l’étranger : Remplace la nécessité de transporter de l’argent liquide lors de voyages.

En comprenant ces fonctionnalités et avantages, nous pouvons tirer parti de toutes les opportunités qu’offre une carte de crédit tout en restant conscient des obligations qu’elle implique.

Quelle Différence Entre Carte De Débit Et Carte De Crédit

Les cartes de débit et de crédit jouent des rôles distincts dans la gestion financière. Comprendre leurs différences est essentiel pour faire le choix adapté à nos besoins.

Comparaison Des Coûts

Les coûts associés aux cartes de débit et de crédit varient. Les cartes de débit engendrent généralement moins de frais annuels que les cartes de crédit. Voici quelques éléments clés à considérer :

- Frais annuels : En moyenne, les cartes de débit coûtent moins de 50 € par an, tandis que certaines cartes de crédit peuvent dépasser 100 €.

- Frais de transaction : Les cartes de débit n’imposent souvent pas de frais pour les transactions, tandis que les cartes de crédit peuvent facturer des frais si le solde n’est pas réglé dans les délais.

- Intérêts : Les cartes de débit ne génèrent pas d’intérêts, alors que les cartes de crédit appliquent des taux d’intérêt allant de 10 à 25 % en cas de solde impayé.

Utilisation Quotidienne

Les cartes de débit et de crédit se distinguent par leur utilisation quotidienne. Les cartes de débit sont souvent privilégiées pour les achats courants. Elles permettent de contrôler les dépenses, et voici pourquoi :

- Accès immédiat aux fonds : Chaque achat est déduit directement du compte bancaire.

- Sécurité : Les cartes de débit offrent une protection contre les dépenses excessives.

En revanche, les cartes de crédit sont idéales pour des achats plus importants ou imprévus. Voici leurs principaux atouts :

- Flexibilité d’achat : Elles permettent de faire des achats même sans fonds disponibles.

- Programmes de fidélité : Accumuler des points et bénéficier de remises lors de futures dépenses constitue un avantage notable.

En comprenant ces différences, nous pouvons mieux gérer nos finances et choisir la carte qui correspond à nos habitudes de consommation.

Conclusion

Choisir entre une carte de débit et une carte de crédit dépend de nos besoins financiers spécifiques. Les cartes de débit nous aident à gérer nos dépenses quotidiennes en utilisant uniquement les fonds disponibles. Elles sont idéales pour éviter les dettes et simplifier la gestion de notre budget.

D’un autre côté les cartes de crédit offrent une flexibilité précieuse pour des achats plus importants ou imprévus. Elles nous permettent de bénéficier de programmes de fidélité et d’une protection accrue lors de nos transactions. En comprenant ces différences nous pouvons prendre des décisions éclairées qui correspondent à notre style de vie et à nos objectifs financiers.