Saviez-vous que choisir entre une carte de crédit et une carte de débit peut influencer votre gestion financière au quotidien ? Dans cet article, nous allons explorer la question essentielle : quelle différence entre une carte de crédit et une carte de débit ? Ces deux types de cartes jouent un rôle crucial dans nos transactions mais fonctionnent de manière très différente.

Nous allons examiner les caractéristiques principales qui distinguent ces cartes ainsi que leurs avantages respectifs. Que vous soyez un consommateur averti ou simplement curieux d’en savoir plus sur vos options bancaires, il est essentiel de comprendre ces différences pour faire des choix éclairés. Alors qu’attendez-vous pour découvrir comment mieux gérer votre argent ?

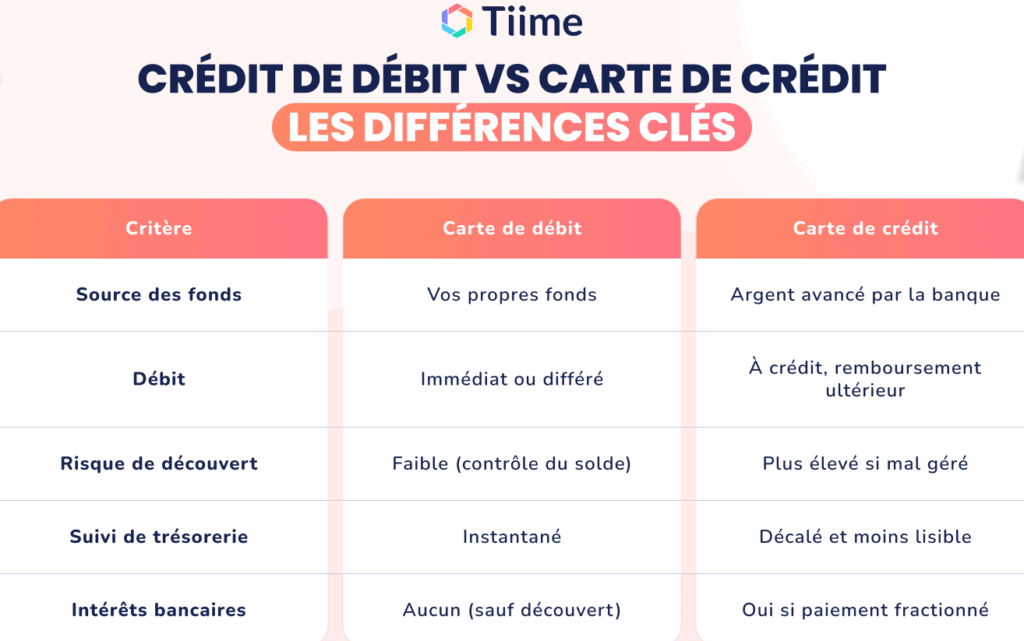

Quelle différence entre une carte de crédit et une carte de débit

Les cartes de crédit et les cartes de débit sont des outils financiers couramment utilisés, mais elles fonctionnent de manière très différente. Comprendre est essentiel pour faire un choix éclairé selon nos besoins. Alors que la carte de débit nous permet d’accéder directement à notre solde bancaire pour effectuer des paiements, la carte de crédit nous offre la possibilité d’emprunter des fonds jusqu’à un certain plafond.

Principales différences

Voici quelques distinctions clés qui illustrent ces deux types de cartes :

- Source des fonds :

- Carte de débit : Les transactions sont directement prélevées sur notre compte courant.

- Carte de crédit : Les achats sont financés par le crédit accordé par l’institution financière.

- Limite et remboursement :

- Carte de débit : Nous ne pouvons pas dépenser plus que le montant disponible sur notre compte.

- Carte de crédit : Un plafond est fixé, et il faut rembourser le montant dépensé généralement à la fin du mois ou dans un délai convenu.

- Frais associés :

- Carte de débit : Moins fréquents, ils peuvent inclure des frais pour les retraits hors réseau.

- Carte de crédit : Peut comporter des intérêts si le solde n’est pas réglé intégralement à temps, ainsi que divers frais annuels.

Avantages respectifs

Chacune a ses avantages en fonction des situations :

- La carte de débit peut être idéale pour éviter les dettes excessives et contrôler nos dépenses quotidiennes.

- En revanche, la carte de crédit peut améliorer notre historique financier si elle est utilisée judicieusement, offrant également des récompenses comme des points ou du cashback.

En résumé, alors que tant la carte de crédit que celle-de débit facilitent les paiements modernes, leur fonctionnement distinct implique qu’elles répondent à différents besoins financiers. Dans cette optique, il est crucial d’évaluer quel type convient le mieux à nos habitudes économiques et objectifs personnels.

Fonctionnement d’une carte de crédit

Le repose sur un système de crédit qui nous permet d’accéder à des fonds que nous n’avons pas encore. Lorsqu’une transaction est effectuée avec cette carte, le montant est immédiatement approuvé par l’institution financière, mais il ne sera débité qu’à la fin du mois ou selon un calendrier fixé. Cela signifie que nous avons une flexibilité dans nos paiements, ce qui peut être particulièrement utile en cas d’urgence financière ou pour réaliser des achats importants.

Processus de paiement

Lorsque nous utilisons une carte de crédit pour effectuer un achat, plusieurs étapes se déroulent :

- Achat : Nous présentons notre carte au moment du paiement.

- Autorisation : Le terminal vérifie notre solvabilité auprès de l’émetteur de la carte.

- Transaction validée : Si l’autorisation est accordée, le montant est déduit temporairement du plafond disponible.

- Facturation : À la fin de chaque période de facturation, nous recevons un relevé détaillant toutes les transactions effectuées.

- Paiement du solde : Nous devons régler le montant total dû avant la date limite pour éviter des frais d’intérêts.

Taux d’intérêt et frais associés

L’utilisation d’une carte de crédit implique souvent des taux d’intérêt et divers frais. Il est important que nous soyons conscients des éléments suivants :

| Détails | Description |

|---|---|

| Taux d’intérêt annuel (TAEG) | % appliqué si le solde n’est pas remboursé intégralement à temps. |

| Frais annuels | Certaines cartes peuvent imputer un coût fixe chaque année pour leur utilisation. |

| Pénalités pour retard | Dépenses supplémentaires en cas de non-paiement dans les délais impartis. |

Avoir une bonne gestion des paiements par carte de crédit peut non seulement éviter ces frais indésirables, mais aussi contribuer à améliorer notre score de crédit. En utilisant judicieusement cette option bancaire, il devient possible d’en tirer parti tout en évitant les pièges financiers. Ainsi, comprendre le aide à faire un choix éclairé entre une carte de crédit et une carte de débit selon nos besoins spécifiques.

Fonctionnement d’une carte de débit

Contrairement à une carte de crédit, qui repose sur un système de crédit, le est directement lié à notre compte bancaire. Lorsqu’une transaction est effectuée avec cette carte, le montant est immédiatement débité de notre solde disponible. Cela signifie que nous ne pouvons dépenser que ce que nous avons déjà, ce qui peut aider à gérer nos finances et éviter les dettes.

Processus de paiement

Lors de l’utilisation d’une carte de débit pour effectuer un achat, plusieurs étapes se déroulent :

- Achat : Nous présentons notre carte au moment du paiement.

- Vérification des fonds : Le terminal vérifie si le solde est suffisant auprès de notre banque.

- Transaction validée : Si les fonds sont disponibles, le montant est débité immédiatement de notre compte.

- Confirmation : Nous recevons un reçu confirmant la transaction et la mise à jour du solde restant.

Sécurité et frais associés

L’utilisation d’une carte de débit peut également comporter certains frais et considérations en matière de sécurité :

| Détails | Description |

|---|---|

| Taux des frais bancaires | Certaines banques peuvent facturer des frais pour les transactions internationales ou les retraits aux guichets automatiques. |

| Sécurité en ligne | Les cartes sont souvent équipées d’un code PIN ou d’autres mesures pour protéger contre la fraude. |

| Dépenses excessives possibles | Avec une autorisation temporaire (dans certaines situations), il peut y avoir un risque si nous n’avons pas vérifié nos soldes avant l’achat. |

Avoir une bonne compréhension du nous aide non seulement à éviter des frais inattendus mais aussi à mieux gérer nos dépenses quotidiennes. En utilisant judicieusement cette option bancaire, nous pouvons tirer parti des avantages qu’elle offre tout en gardant le contrôle sur nos finances sans risquer l’endettement excessif. Ainsi, explorer « quelle différence entre une carte de crédit et une carte de débit » devient essentiel pour faire un choix éclairé selon nos habitudes financières personnelles.

Avantages et inconvénients des cartes de crédit et de débit

Les cartes de crédit et de débit offrent chacune des avantages distincts, mais elles comportent également des inconvénients qui méritent d’être examinés. Comprendre ces aspects nous permet de mieux répondre à la question « quelle différence entre une carte de crédit et une carte de débit » et d’effectuer un choix éclairé en fonction de nos besoins financiers.

Avantages des cartes de crédit

- Accès au crédit : Les cartes de crédit nous permettent d’emprunter jusqu’à un certain plafond, ce qui peut être utile en cas d’urgence financière.

- Récompenses et remises : De nombreuses cartes offrent des programmes de fidélité avec des points ou remises sur les achats, augmentant ainsi la valeur ajoutée lors de nos dépenses.

- Protection contre la fraude : En cas d’utilisation frauduleuse, les utilisateurs peuvent souvent contester les charges non autorisées sans impact direct sur leur compte bancaire.

Inconvénients des cartes de crédit

- Endettement potentiel : L’accès au crédit peut mener à des dépenses excessives si nous ne surveillons pas attentivement notre utilisation.

- Intérêts élevés : Si le solde n’est pas remboursé intégralement chaque mois, les intérêts peuvent s’accumuler rapidement, rendant les achats plus coûteux qu’initialement prévu.

- Frais annuels : Certaines cartes imposent des frais annuels qui peuvent diminuer l’avantage perçu du produit.

Avantages des cartes de débit

- Gestion stricte du budget : Les transactions sont directement déduites du compte courant, évitant ainsi le risque d’endettement.

- Pas d’intérêts à payer : Comme il n’y a pas d’argent emprunté, il n’y a pas besoin de se soucier des taux d’intérêt ou du remboursement mensuel.

- Simplicité dans l’utilisation : Elles sont souvent acceptées partout où nous faisons nos courses habituelles sans complications supplémentaires.

Inconvénients des cartes de débit

- Limitation budgétaire immédiate : Nous ne pouvons dépenser que ce que nous avons déjà dans notre compte, ce qui peut être restrictif pour certains achats importants ou imprévus.

- Moins de protections contre la fraude : Bien que beaucoup soient équipées de mesures sécuritaires, elles peuvent offrir moins protection par rapport aux disputes financières qu’une carte de crédit.

- Frais potentiels pour certaines transactions : Des coûts peuvent être associés aux retraits ATM ou aux paiements internationaux.

En pesant soigneusement ces avantages et inconvénients pour chaque type de carte, nous pouvons mieux naviguer dans le monde financier tout en répondant efficacement à la question « quelle différence entre une carte de crédit et une carte debit ». Cela facilite notre prise décisionnelle selon nos habitudes financières personnelles.

Choisir entre une carte de crédit et une carte de débit

dépend principalement de nos habitudes financières et de nos besoins spécifiques. Il est essentiel d’évaluer notre situation personnelle avant de prendre une décision éclairée. Dans cette optique, nous devons considérer plusieurs critères tels que la gestion du budget, les frais associés, ainsi que les avantages que chacun des types de cartes peut offrir.

Critères à considérer

- Objectif principal : Si notre but est simplement d’effectuer des paiements sans risque d’endettement, la carte de débit pourrait être plus appropriée. En revanche, si nous cherchons à bénéficier d’un crédit supplémentaire pour faire face à des imprévus ou réaliser des achats importants, la carte de crédit se révèle avantageuse.

- Frais liés aux cartes : Les frais peuvent varier considérablement selon le type de carte choisi. Les cartes de crédit peuvent imposer des frais annuels ou des taux d’intérêt élevés en cas de non-paiement intégral dans les délais impartis. D’autre part, certaines cartes de débit appliquent également des frais pour les retraits ou transactions internationales.

- Utilisation quotidienne : Pour ceux qui souhaitent une solution simple pour leurs dépenses quotidiennes sans complications supplémentaires, la carte de débit est souvent plus pratique. À l’inverse, pour ceux qui voyagent fréquemment ou effectuent diverses transactions en ligne, une carte de crédit avec ses protections additionnelles peut s’avérer bénéfique.

Exemples pratiques

- Usage régulier : Si nous faisons régulièrement nos courses hebdomadaires et que nous souhaitons un contrôle budgétaire strict, utiliser une carte de débit serait judicieux.

- Achats exceptionnels : En cas d’achat important comme un voyage ou un équipement coûteux où le paiement échelonné est envisageable sans pénalité excessive, opter pour une carte de crédit pourrait faciliter notre achat tout en profitant éventuellement des programmes récompenses.

En fin de compte, il n’y a pas un choix universellement correct entre ces deux types de cartes ; cela dépend véritablement des priorités financières individuelles et du style vivre que nous souhaitons adopter au quotidien.