Le monde du financement immobilier peut sembler complexe, mais comprendre les outils à notre disposition est essentiel. Qu’est-ce que le crédit logement et comment peut-il transformer notre projet d’acquisition immobilière ? Ce type de crédit est bien plus qu’un simple prêt ; il représente une opportunité d’accéder à la propriété tout en bénéficiant de conditions avantageuses.

Dans cet article, nous allons explorer les différents aspects du crédit logement. Nous aborderons son fonctionnement, ses avantages et les critères à prendre en compte pour en bénéficier. Pourquoi est-il crucial de bien se renseigner sur le crédit logement avant de se lancer dans un projet immobilier ? La réponse réside dans l’impact que ce choix peut avoir sur notre avenir financier. Restez avec nous pour découvrir comment tirer le meilleur parti de cet outil puissant.

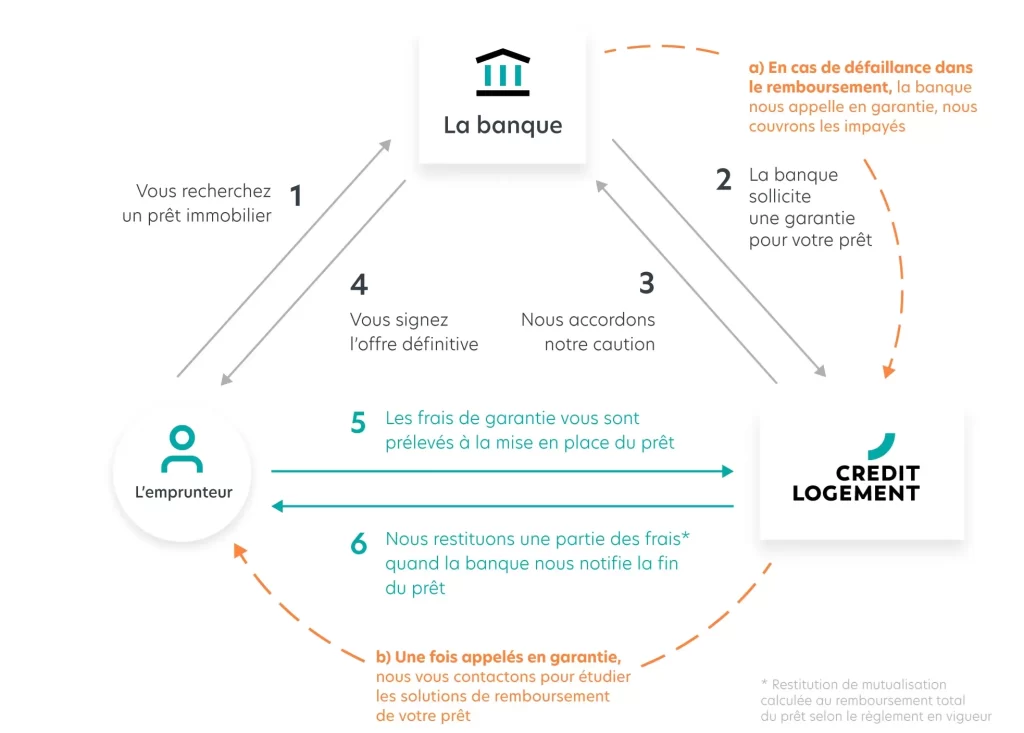

Qu’est Ce Que Le Crédit Logement ?

Le crédit logement est un dispositif financier crucial pour réaliser un projet immobilier. Il permet aux emprunteurs d’accéder à des financements pour l’achat ou la construction de biens immobiliers. Nous comprenons qu’il existe différents types de crédits logement, chacun avec des caractéristiques spécifiques adaptées à divers besoins.

Souvent, on rencontre des prêts traditionnels, des prêts à taux zéro, ou encore les prêts conventionnés. Chaque option comporte des avantages uniques, comme par exemple des taux d’intérêt réduits. Il est essentiel d’évaluer chaque type de crédit pour identifier celui qui correspond le mieux à notre situation financière.

Les critères d’éligibilité varient selon les établissements financiers, mais certains éléments sont généralement communs. Parmi ces critères, nous trouvons les revenus, la situation professionnelle et le niveau d’endettement. Les banques et organismes de crédit prennent tous ces facteurs en compte pour évaluer la capacité de remboursement de l’emprunteur.

En plus de cela, les conditions d’octroi sont également importantes. Les frais de dossier, les garanties requises et la durée de remboursement jouent un rôle déterminant dans le choix d’un crédit logement. Nous devons garder à l’esprit que toutes ces variables influencent notre engagement financier à long terme.

Pour optimiser nos chances d’obtenir un crédit, il est judicieux de préparer un dossier solide. Un bon dossier inclut des justificatifs de revenus, un plan de financement clair, ainsi que des garanties sûres. Cela nous aide à convaincre les prêteurs de notre sérieux et de notre capacité à rembourser.

Nous devons également nous informer sur les différentes aides disponibles, comme le prêt à taux zéro, qui peut alléger le coût total du crédit. Ces aides sont souvent conditionnées, donc il est capital de bien se renseigner et de remplir les critères nécessaires.

Les Différents Types De Crédit Logement

Le crédit logement comprend plusieurs options adaptées aux besoins des emprunteurs. Connaître ces types peut faciliter la recherche du meilleur financement.

Crédit Hypothécaire

Le Crédit Hypothécaire offre une solution pour acheter ou construire un bien immobilier. C’est un prêt garanti par le bien, ce qui réduit le risque pour la banque. En général, les taux d’intérêt sont compétitifs, car la garantie immobilière atténue le risque.

- Les conditions d’octroi varient selon les établissements financiers, mais on observe souvent des exigences similaires :

- Un apport personnel minimum,

- Un taux d’endettement inférieur à 33%,

- Des justificatifs de revenus stables.

Ce type de crédit s’avère aussi souple, car il permet un remboursement anticipé, souvent sans pénalités. Pour un emprunteur, cette flexibilité est essentielle pour ajuster ses paiements selon sa situation financière.

Crédit Locatif

Le Crédit Locatif permet d’acheter un bien pour le louer. Ce financement est intéressant pour diversifier des investissements. Le montant emprunté dépend généralement des revenus locatifs prévus, ainsi que de la valeur du bien.

- Les caractéristiques importantes incluent :

- Des déductions fiscales possibles sur les intérêts d’emprunt,

- Des taux d’intérêt souvent plus bas en raison de la rentabilité attendue.

Il faut aussi prendre en compte la gestion des locataires et les frais d’entretien, qui influencent la rentabilité. Pour maximiser le rendement, il convient d’analyser le marché immobilier local et de choisir un emplacement stratégique.

Conditions Pour Obtenir Un Crédit Logement

Obtenir un crédit logement nécessite de respecter certaines conditions précises. Nous allons explorer les critères d’éligibilité et les documents à fournir pour maximiser nos chances d’accéder à ce financement.

Critères D’Éligibilité

Les critères d’éligibilité deviennent essentiels pour toute demande de crédit logement. Nous devons généralement prêter attention aux éléments suivants :

- Revenus : Les établissements financiers examinent attentivement nos revenus. Un salaire stable et régulier augmente nos chances d’acceptation.

- Situation professionnelle : La sécurité de notre emploi est cruciale. Un CDI constitue un atout significatif, tandis qu’un CDD peut être moins favorable.

- Niveau d’endettement : Il est impératif de maintenir un taux d’endettement inférieur à 33%. Cela signifie que nos mensualités ne doivent pas excéder un tiers de nos revenus.

- Apport personnel : Disposer d’un apport personnel solide, souvent recommandé à 10% du montant total, peut renforcer notre demande.

- Capacité de remboursement : Les organismes évaluent notre capacité à rembourser le prêt sur la durée convenue. Une bonne gestion de nos finances personnelles s’avère donc indispensable.

Documents À Fournir

La préparation de notre dossier est essentielle pour obtenir un crédit logement. Les documents que nous devons fournir incluent :

- Justificatifs de revenu : Nous devons présenter nos derniers bulletins de salaire, nos avis d’imposition et éventuellement des relevés bancaires.

- Pièce d’identité : Une copie de notre carte d’identité ou passeport en cours de validité est nécessaire.

- Contrat de travail : Un document attestant notre situation professionnelle et la nature de notre emploi.

- État des charges : Fournir un relevé de nos engagements financiers en cours. Cela aide à évaluer notre capacité d’emprunt.

- Plan de financement : Il est recommandé d’inclure une simulation des mensualités souhaitées et des détails sur le projet immobilier.

Ensuite, chaque établissement peut exiger des documents supplémentaires. Il convient de se renseigner spécifiquement auprès de la banque ou de l’organisme prêteur choisi pour s’assurer d’un dossier complet et optimisé.

Les Avantages Du Crédit Logement

Le crédit logement présente plusieurs avantages qui facilitent l’accès à la propriété. Premièrement, il permet de financer l’achat ou la construction d’un bien immobilier, rendant ainsi le rêve de devenir propriétaire plus accessible. En effet, beaucoup d’emprunteurs ne disposent pas de l’intégralité du montant d’achat.

Nous constatons également que le crédit logement offre des taux d’intérêt compétitifs. Ces taux peuvent être fixes ou variables, ce qui procure aux emprunteurs une certaine flexibilité. Par ailleurs, des prêts comme le prêt à taux zéro (PTZ) permettent de bénéficier de conditions encore plus avantageuses. Ce soutien aide énormément, surtout pour les primo-accédants.

Une autre caractéristique importante est la possibilité de déduire les intérêts d’emprunt des revenus imposables, contribuant ainsi à alléger la charge fiscale. Ce bénéfice fiscal constitue un argument majeur pour beaucoup d’emprunteurs souhaitant investir dans l’immobilier. Fait intéressant, l’épargne pour un projet immobilier peut également bénéficier d’un régime fiscal particulier.

Nous ne devons pas négliger la souplesse de remboursement que confèrent certains crédits logement. Certains établissements financiers permettent de moduler les mensualités selon les situations financières changeantes des emprunteurs. Cela aide à mieux gérer les imprévus financiers, comme une baisse de revenus ou des dépenses imprévues.

Enfin, opter pour un crédit logement favorise la constitution d’un patrimoine immobilier personnel. Contrairement à la location, chaque remboursement augmente la valeur nette de l’emprunteur. De plus, la valorisation des biens immobiliers au fil du temps constitue un atout considérable pour l’avenir financier.

En résumé, le crédit logement constitue un outil efficace et flexible qui renforce l’accès à la propriété tout en apportant de nombreux avantages financiers.

Les Inconvénients À Considérer

Le crédit logement comporte certains inconvénients importants à prendre en compte. Tout d’abord, il exige souvent un apport personnel significatif, ce qui peut constituer un obstacle pour de nombreux emprunteurs. Également, les frais d’acquisition, incluant les frais de notaire et les frais de dossier, peuvent s’accumuler rapidement, impactant notre budget initial.

Ensuite, la durée de remboursement d’un crédit logement est généralement longue. Cela signifie que nous nous engageons souvent sur une période de 15 à 25 ans, ce qui peut affecter notre flexibilité financière à long terme. En plus, en cas de difficultés financières, le risque de non-remboursement existe. Cela peut entraîner des frais supplémentaires voire la saisie du bien immobilier.

Il est également primordial de prêter attention aux taux d’intérêt. Les taux initialement attractifs peuvent augmenter au cours de la durée du prêt, rendant les mensualités moins prévisibles et plus lourdes. Par ailleurs, les pénalités de remboursement anticipé peuvent constituer un frein pour ceux souhaitant réduire leur dette plus rapidement.

Enfin, bien que le crédit logement favorise l’accession à la propriété, il implique des responsabilités, notamment l’entretien et les éventuelles réparations du bien. Ces coûts supplémentaires peuvent peser sur notre budget, surtout si des travaux majeurs sont nécessaires.

En résumé, bien que le crédit logement présente des avantages considérables, il est essentiel de peser soigneusement ces inconvénients avant de s’engager dans un financement immobilier.

Conclusion

Le crédit logement représente une opportunité précieuse pour accéder à la propriété. En pesant soigneusement ses avantages et inconvénients, nous pouvons prendre des décisions éclairées. C’est un investissement qui nécessite une préparation minutieuse et une compréhension approfondie des conditions requises.

En tenant compte des critères d’éligibilité et en élaborant un dossier solide, nous maximisons nos chances d’obtenir un financement adapté à nos besoins. En outre, il est crucial de rester informés sur les aides disponibles qui peuvent alléger notre charge financière.

Avec une bonne planification et une analyse rigoureuse, le crédit logement peut devenir un véritable levier pour bâtir notre patrimoine immobilier.