Le crédit agricole, une institution emblématique du paysage financier français, mérite que nous nous penchions sur son origine fascinante. En tant qu’organisme mutualiste, il a été créé pour soutenir les agriculteurs et leur offrir un accès à des financements adaptés à leurs besoins. Mais qui a créé le crédit agricole et quelles sont les étapes clés de son développement ?

Dans cet article, nous allons explorer l’histoire de cette banque unique qui s’est transformée au fil des ans pour devenir un acteur majeur dans le secteur bancaire. Du contexte économique de sa création aux défis qu’elle a surmontés, nous découvrirons ensemble comment le crédit agricole a évolué pour répondre aux attentes d’une société en constante mutation. Êtes-vous prêt à plonger dans l’histoire captivante de cette institution?

Qui a créé le crédit agricole et pourquoi ?

Le crédit agricole a été créé à la fin du XIXe siècle dans un contexte de crise économique et sociale. À cette époque, les agriculteurs français faisaient face à de nombreux défis : l’endettement croissant, des conditions climatiques défavorables et une concurrence intense des produits étrangers. Ces difficultés ont poussé les agriculteurs à rechercher des solutions pour financer leurs activités tout en garantissant leur autonomie.

La création du crédit agricole visait donc plusieurs objectifs essentiels :

- Faciliter l’accès au financement pour les exploitants agricoles.

- Promouvoir le développement rural en soutenant les projets d’investissement dans l’agriculture.

- Renforcer la solidarité entre agriculteurs, créant ainsi un système basé sur la coopération.

Les motivations derrière la création

Les fondateurs du crédit agricole étaient profondément convaincus que le soutien financier devait être adapté aux spécificités du monde rural. Ils souhaitaient mettre en place une structure qui puisse répondre aux besoins particuliers des agriculteurs, souvent négligés par les banques traditionnelles. Cette vision coopérative a permis de créer un lien fort entre le financement et le développement local.

Un modèle innovant

Le modèle du crédit agricole s’est rapidement répandu en France grâce à son approche novatrice :

- Création de caisses locales : Ces entités permettaient aux agriculteurs de se regrouper, facilitant ainsi l’obtention de crédits adaptés.

- Taux d’intérêt modérés : En rendant le remboursement plus accessible, cela a encouragé davantage d’agriculteurs à solliciter des prêts.

- Soutien technique et conseil : Au-delà du financement, le crédit agricole offrait également un accompagnement pour optimiser la gestion des exploitations.

Ainsi, nous pouvons voir que c’est ce mélange d’objectifs économiques et sociaux qui a conduit à la naissance du crédit agricole, répondant non seulement aux besoins financiers immédiats mais aussi contribuant au renforcement de la communauté rurale dans son ensemble.

Les origines du crédit agricole en France

remontent à une période où le secteur agricole était en pleine mutation. Au début des années 1880, face aux difficultés économiques croissantes, les agriculteurs ont commencé à s’organiser pour améliorer leur situation financière. C’est dans ce contexte que plusieurs initiatives locales ont vu le jour, favorisant la création de structures de financement adaptées aux spécificités du monde rural.

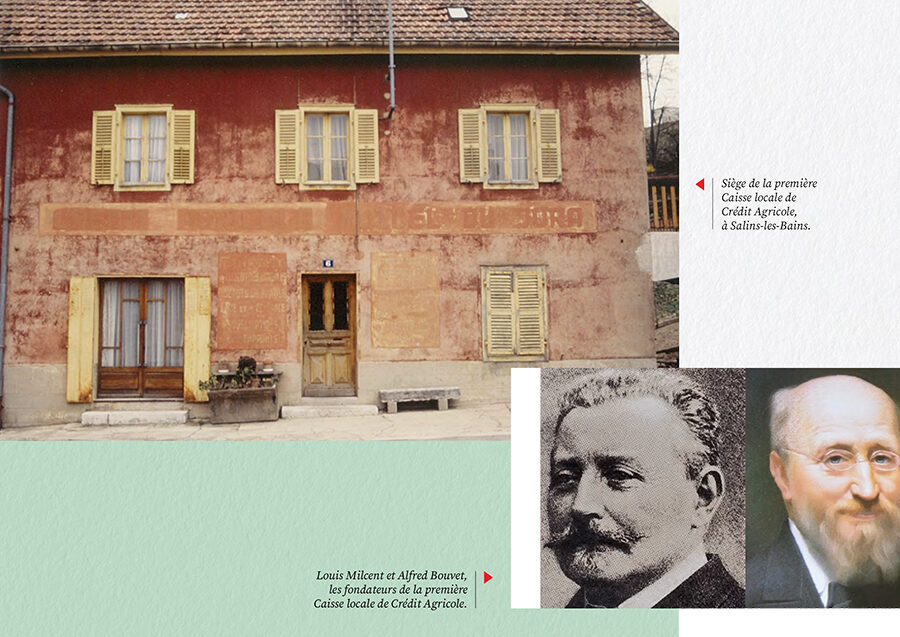

La première caisse régionale a été fondée en 1885 à Évreux, marquant ainsi un tournant décisif dans l’histoire du crédit agricole. Ce modèle a rapidement suscité l’intérêt d’autres régions et a permis d’étendre la portée des services financiers offerts aux exploitants agricoles.

Les premières caisses locales

Ces caisses avaient pour objectif principal de répondre directement aux besoins des agriculteurs. Leur fonctionnement reposait sur des principes fondamentaux qui allaient définir le crédit agricole :

- Autonomie financière : Les caisses étaient gérées localement par des membres de la communauté agricole, garantissant ainsi une compréhension fine des enjeux locaux.

- Solidarité entre agriculteurs : En se regroupant au sein de ces structures, les exploitants pouvaient mutualiser leurs ressources et diminuer les risques liés à l’endettement.

- Soutien personnalisé : Les conseils adaptés aux réalités agricoles permettaient d’optimiser l’utilisation des crédits accordés.

L’expansion rapide du modèle

Avec le succès rencontré par ces premières caisses, le modèle s’est rapidement répandu dans toute la France. D’autres régions ont mis en place leurs propres caisses locales, permettant un accès élargi au financement pour davantage d’agriculteurs. Cette expansion a été facilitée par :

- L’établissement de normes communes, assurant une certaine homogénéité dans les pratiques financières.

- L’engagement politique, avec un soutien accru de l’État envers ces initiatives coopératives.

- L’émergence d’une culture coopérative, favorisant l’entraide et la solidarité au sein des communautés rurales.

Ainsi, nous observons que les origines du crédit agricole sont ancrées dans une volonté collective d’améliorer la condition économique des agriculteurs tout en promouvant un développement durable et solidaire au sein du milieu rural français.

L’évolution historique du crédit agricole

Au fil des décennies, le crédit agricole a connu une évolution significative, renforçant son rôle central dans le soutien aux exploitants agricoles. Après la création des premières caisses locales à la fin du 19e siècle, les années suivantes ont été marquées par une structuration et un développement qui ont permis d’élargir l’accès au financement pour de nombreux agriculteurs en France.

Les grandes étapes de l’évolution

Divers événements historiques ont façonné le paysage du crédit agricole :

- Création de la Confédération Nationale du Crédit Agricole (CNCA) en 1900 : cette institution a joué un rôle clé dans l’harmonisation des pratiques financières au sein du secteur.

- L’essor après la Seconde Guerre mondiale : avec la reconstruction économique, les caisses régionales se sont multipliées et ont élargi leurs offres de services.

- L’intégration européenne : à partir des années 1980, le crédit agricole s’est adapté aux normes européennes, favorisant ainsi son expansion sur le marché international.

L’adaptation face aux défis contemporains

Aujourd’hui, nous faisons face à de nouveaux défis tels que les changements climatiques et les évolutions technologiques. Le crédit agricole répond à ces enjeux par :

- Des solutions innovantes, comme le financement participatif ou les prêts verts destinés à soutenir des projets durables.

- Une digitalisation croissante, facilitant l’accès aux services financiers via des plateformes numériques adaptées aux besoins des agriculteurs modernes.

- Un accompagnement personnalisé, permettant d’ajuster les offres de financement en fonction des réalités spécifiques rencontrées par chaque exploitation.

Cette évolution continue témoigne de notre engagement envers les agriculteurs français et notre volonté d’accompagner leur développement économique tout en répondant aux exigences contemporaines. Ainsi, nous pouvons affirmer que le crédit agricole est devenu un pilier indispensable au sein du système financier français.

Les figures marquantes de l’histoire du crédit agricole

Dans l’évolution du crédit agricole, plusieurs figures emblématiques ont joué un rôle déterminant dans la structuration et le développement de cette institution financière. Ces personnalités, par leurs visions et actions, ont contribué à façonner le paysage agricole français tel que nous le connaissons aujourd’hui. Leur engagement envers les agriculteurs et leur volonté d’améliorer l’accès au financement ont été des moteurs essentiels de ce mouvement.

Les pionniers du crédit agricole

Parmi les figures marquantes, nous pouvons citer :

- Frédéric Le Play : sociologue et économiste qui a plaidé pour une réforme agrarienne au 19e siècle, influençant ainsi la création des caisses de crédit.

- Paulin Talabot : en tant qu’un des fondateurs de la première caisse régionale en 1880, il a œuvré pour l’extension du crédit aux exploitants agricoles.

- Léon Barthélémy : responsable de la Confédération Nationale du Crédit Agricole (CNCA), il a modernisé les pratiques financières dans le secteur durant le début du 20e siècle.

L’impact des dirigeants contemporains

Aujourd’hui, nos dirigeants continuent d’incarner les valeurs fondatrices du crédit agricole. Ils sont responsables d’adapter notre offre face aux défis modernes tout en préservant notre mission initiale. Parmi eux se distinguent :

- Xavier Roussel, qui a promu une approche innovante vers l’écologie et la durabilité dans le financement agricole.

- Catherine Lutz, pionnière dans l’intégration digitale des services financiers, facilitant ainsi l’accès à une nouvelle génération d’agriculteurs.

Ces personnalités ne sont pas seulement des noms; elles représentent des idées novatrices qui ont propulsé le crédit agricole vers un avenir dynamique. Leur influence se ressent encore aujourd’hui dans notre engagement à soutenir chaque exploitation avec diligence et adaptabilité.

L’impact du crédit agricole sur l’économie locale

Le crédit agricole a eu un impact considérable sur l’économie locale, transformant non seulement la manière dont les agriculteurs accèdent à des financements, mais également en stimulant le développement économique dans les régions rurales. Grâce à une approche adaptée aux besoins spécifiques des exploitants agricoles, cette institution financière a permis de renforcer la résilience du secteur agricole et d’encourager des pratiques durables.

Nous pouvons constater cet impact à travers plusieurs aspects clés :

Soutien aux agriculteurs

La mise en place de caisses locales de crédit agricole a facilité l’accès au financement pour de nombreux agriculteurs, leur permettant ainsi d’investir dans leurs exploitations. Cela se traduit par :

- L’amélioration des infrastructures : De nombreux projets ont vu le jour grâce à ces financements, qu’il s’agisse de moderniser les équipements ou d’agrandir les exploitations.

- La diversification des cultures : Avec un meilleur accès aux capitaux, les agriculteurs peuvent explorer de nouvelles opportunités commerciales et diversifier leurs productions.

Dynamisation des économies locales

Au-delà du soutien direct aux exploitants agricoles, le crédit agricole joue un rôle crucial dans la dynamisation des économies locales. Il contribue à :

- La création d’emplois : L’augmentation d’activités agricoles génère non seulement des emplois directs dans le secteur mais aussi indirects dans divers services connexes.

- Le développement de filières agroalimentaires : En facilitant l’accès au financement pour les producteurs locaux, nous assistons à une valorisation accrue des produits régionaux sur le marché.

| Année | Montant total prêté (en millions €) | Nombre d’agriculteurs soutenus |

|---|---|---|

| 2020 | 1500 | 30000 |

| 2021 | 1800 | 35000 |

| 2022 | 2000 | 40000 |

Contribution au développement durable

Un autre aspect fondamental est notre engagement envers un développement durable. Le crédit agricole promeut :

- Des pratiques respectueuses de l’environnement : En finançant des projets écoresponsables tels que l’agriculture biologique et la gestion raisonnée des ressources.

- L’éducation et la sensibilisation : Nous investissons également dans la formation continue et l’accompagnement technique pour aider nos clients à adopter ces nouvelles pratiques durables.

Cet impact multidimensionnel démontre comment le crédit agricole ne se limite pas simplement à une institution financière; il est devenu un véritable acteur du changement économique local. En tant que pilier essentiel du paysage rural français, il favorise non seulement la croissance individuelle des exploitations agricoles mais aussi celle de l’ensemble du tissu économique régional.