Saviez-vous que qui accorde le crédit immobilier en France joue un rôle crucial dans la réalisation de nos projets d’achat ? Que ce soit pour une première maison ou un investissement locatif, comprendre les acteurs du financement est essentiel. Dans cet article nous allons explorer les différents organismes qui peuvent nous aider à obtenir un prêt immobilier.

Nous aborderons les banques traditionnelles ainsi que les établissements spécialisés et même les plateformes de prêt en ligne. Chaque option présente ses avantages et inconvénients selon notre situation personnelle et nos besoins financiers. Mais alors qui sont réellement ces prêteurs ? Quels critères doivent-ils prendre en compte pour accorder un crédit immobilier ? Restez avec nous pour découvrir tout ce qu’il faut savoir sur le sujet et faire le meilleur choix pour notre avenir financier.

En France, le crédit immobilier est principalement accordé par plusieurs types d’institutions financières qui jouent un rôle clé dans le financement de l’achat de biens immobiliers. Nous sommes entourés d’une multitude d’options, chacune ayant ses propres caractéristiques et critères. Comprendre qui accorde le crédit immobilier nous permettra de mieux naviguer dans ce domaine complexe.

Les banques

Les banques traditionnelles sont les acteurs majeurs du marché du crédit immobilier en France. Elles offrent une gamme variée de produits de prêt aux particuliers, allant des prêts à taux fixe aux prêts à taux variable. En général, ces institutions nécessitent une bonne santé financière et des garanties solides pour approuver un crédit.

Les établissements de crédit spécialisés

En plus des banques classiques, nous trouvons également des établissements de crédit spécialisés qui se concentrent uniquement sur les prêts immobiliers. Ces organismes peuvent offrir des conditions plus flexibles que les banques traditionnelles, attirant ainsi ceux qui ont peut-être moins d’options avec les institutions bancaires conventionnelles.

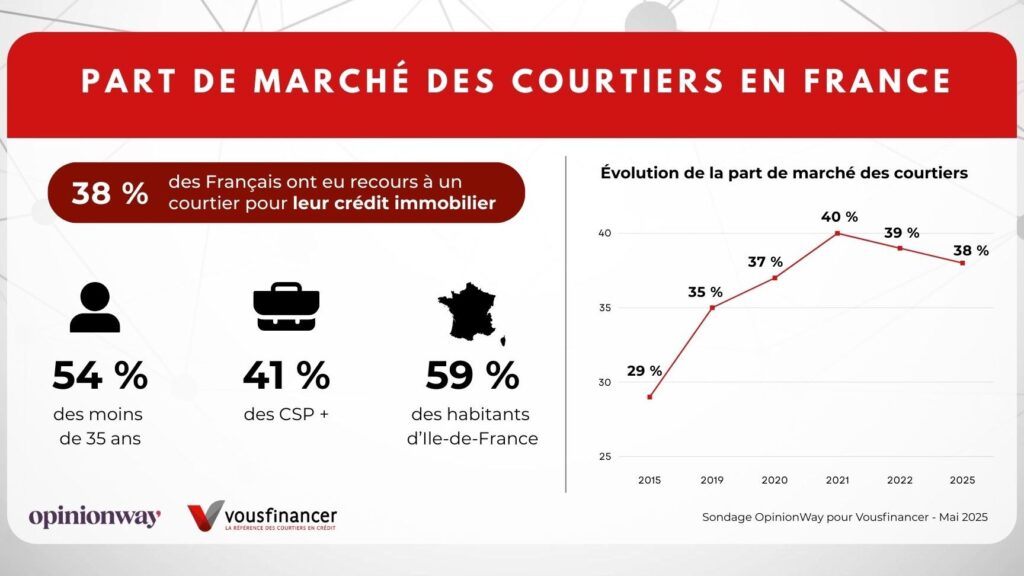

Les courtiers en crédits immobiliers

Il est également important de mentionner le rôle croissant des courtiers en crédits immobiliers dans la recherche et l’obtention d’un prêt. Ces professionnels agissent comme intermédiaires entre nous et les prêteurs potentiels afin de trouver la meilleure offre possible selon notre profil financier. Leur expertise peut s’avérer précieuse pour dénicher des solutions adaptées à nos besoins spécifiques.

| Type d’institution | Caractéristiques |

|---|---|

| Banques traditionnelles | Taux fixes ou variables, exigences strictes |

| Établissements spécialisés | Conditions souvent plus flexibles |

| Courtiers en crédits | Aide personnalisée pour comparer les offres |

Ainsi, lorsque nous cherchons un financement immobilier, il est crucial d’évaluer toutes ces options disponibles afin de déterminer celle qui répondra le mieux à nos attentes et capacités financières.

Les principaux acteurs du financement immobilier

Dans le paysage du financement immobilier en France, plusieurs acteurs se distinguent par leur rôle fondamental dans l’octroi de crédits. Chacun d’entre eux a ses spécificités, ce qui nous permet de choisir la solution qui correspond le mieux à notre situation financière et à nos projets. Explorons ensemble ces principaux intervenants.

Les banques commerciales

Les banques commerciales, telles que Société Générale ou BNP Paribas, demeurent les premières chez qui nous nous tournons pour obtenir un crédit immobilier. Elles proposent généralement des taux compétitifs ainsi qu’une large gamme de produits adaptés aux différents profils d’emprunteurs. Toutefois, leurs exigences en matière de garanties et de revenus peuvent être plus strictes que celles des autres acteurs.

Les caisses d’épargne et coopératives

Un autre acteur important est constitué par les caisses d’épargne et les établissements coopératifs. Ces institutions ont souvent une approche plus personnalisée et peuvent offrir des conditions avantageuses pour certains emprunteurs, notamment ceux ayant un bon historique bancaire avec elles. Elles sont particulièrement appréciées pour leur capacité à accompagner les projets locaux.

Les organismes de crédit en ligne

L’essor des organismes de crédit en ligne, tels que Younited Credit ou Pretto, représente une évolution significative dans le secteur du financement immobilier. Ces plateformes numériques offrent une expérience simplifiée et rapide pour obtenir un prêt, tout en permettant une comparaison facile entre différentes offres. Leur flexibilité peut séduire nombre d’emprunteurs souhaitant éviter les lourdeurs administratives traditionnelles.

| Type d’acteur | Caractéristiques principales |

|---|---|

| Banks commerciales | Taux compétitifs mais exigences strictes sur les garanties |

| Caisse d’épargne/coops | Soutien localisé avec conditions avantageuses pour clients fidèles |

| Organismes en ligne | Simplification du processus avec comparaison rapide des offres disponibles |

Afin de prendre la meilleure décision possible concernant notre prêt immobilier, il est essentiel d’explorer toutes ces options afin de comprendre comment chaque acteur du financement immobilier peut répondre à nos besoins spécifiques.

Comment choisir le bon prêteur pour un crédit ?

Choisir le bon prêteur pour un crédit immobilier est une étape cruciale dans notre parcours d’acquisition. En effet, la diversité des offres disponibles sur le marché peut parfois sembler écrasante. Pour naviguer efficacement dans ce système, il est essentiel de prendre en compte plusieurs critères afin de s’assurer que nous faisons le meilleur choix possible.

Évaluer nos besoins

Avant tout, nous devons définir clairement nos besoins et notre situation financière. Cela inclut :

- Le montant du prêt : Déterminer combien nous avons besoin emprunter.

- La durée du prêt : Choisir une période qui correspond à notre capacité de remboursement.

- Notre profil d’emprunteur : Considérer nos revenus, dettes et historique de crédit.

En ayant ces éléments en tête, nous pouvons mieux comparer les différentes options qui s’offrent à nous.

Comparer les offres

Une fois que nous savons quels sont nos besoins, il est temps de commencer à comparer les offres des différents prêteurs. Voici quelques points clés à examiner :

- Taux d’intérêt : Vérifier si le taux proposé est fixe ou variable et comment cela affectera nos paiements mensuels.

- Frais annexes : Prendre en compte les frais de dossier, d’assurance ou autres coûts associés au prêt.

- Flexibilité des conditions : Certains prêteurs offrent des conditions plus flexibles concernant les remboursements anticipés ou la possibilité de renégocier le prêt.

Utiliser des outils comparateurs en ligne peut également aider à visualiser rapidement où se situent chaque offre par rapport aux autres.

| Critères | Importance |

|---|---|

| Taux d’intérêt | Impact direct sur le coût total du crédit |

| Frais annexes | Pouvant alourdir considérablement le montant final |

| Flexibilité | Permettre un ajustement selon l’évolution des finances personnelles |

Consulter un courtier

Si la multitude d’offres semble trop complexe à gérer seule, faire appel à un courtier peut être judicieux. Ces professionnels disposent généralement d’une connaissance approfondie du marché et peuvent négocier pour nous obtenir des conditions plus favorables. De plus, ils peuvent offrir une vision claire sur les meilleures options adaptées à notre situation particulière.

En définitive, choisir le bon prêteur pour un crédit immobilier demande une réflexion soignée et une analyse minutieuse. Grâce aux outils disponibles et aux conseils avisés de professionnels comme les courtiers, nous pouvons naviguer sereinement vers l’octroi du crédit immobilier qui répond parfaitement à nos attentes.

Conditions nécessaires pour obtenir un prêt immobilier

Pour obtenir un prêt immobilier, il est fondamental de répondre à certaines conditions. Ces exigences varient en fonction des prêteurs, mais plusieurs critères communs sont généralement pris en compte pour évaluer notre capacité d’emprunt.

Situation financière

La première condition à considérer est notre situation financière globale. Cela inclut :

- Revenus : Les prêteurs analysent nos revenus réguliers pour s’assurer que nous avons la capacité de rembourser le prêt.

- Taux d’endettement : Un ratio d’endettement inférieur à 33% est souvent recommandé. Cela signifie que nos dettes ne devraient pas dépasser un tiers de nos revenus mensuels.

- Épargne et apport personnel : Avoir des économies ou un apport personnel peut renforcer notre dossier et faciliter l’obtention du crédit.

Historique de crédit

Un bon historique de crédit joue également un rôle crucial. Les banques et établissements financiers scrutent notre dossier pour vérifier si nous avons respecté nos engagements passés. Un score élevé augmente nos chances d’obtenir des conditions favorables.

Garanties supplémentaires

Certains prêteurs peuvent exiger des garanties supplémentaires, comme une hypothèque sur le bien acquis ou une assurance emprunteur. Ces éléments visent à sécuriser le remboursement du prêt en cas de défaut.

| Critères | Importance |

|---|---|

| Revenus stables | Assurent la capacité de remboursement |

| Taux d’endettement | Doit rester sous les seuils recommandés |

| Avoir un bon historique de crédit | Facilite l’accès aux meilleures offres |

En veillant à respecter ces , nous augmentons considérablement nos chances d’obtenir l’accord souhaité et dans des termes avantageux.

Alternatives au crédit immobilier traditionnel

Face aux exigences parfois strictes des banques et des établissements financiers, il existe plusieurs . Ces options peuvent s’avérer intéressantes pour ceux qui recherchent une plus grande flexibilité ou qui n’ont pas un dossier bancaire classique. Explorons ces solutions afin de mieux comprendre leurs atouts et inconvénients.

Prêts entre particuliers

Les prêts entre particuliers, également appelés « prêts P2P » (peer-to-peer), permettent à des individus de prêter de l’argent directement à d’autres sans passer par une institution financière. Cela peut être particulièrement attrayant pour les emprunteurs qui souhaitent éviter les frais bancaires élevés ou les taux d’intérêt imposés par les créanciers traditionnels.

- Simplicité : Les conditions sont souvent moins rigoureuses que celles des banques.

- Taux potentiellement plus bas : En évitant l’intermédiaire bancaire, les taux peuvent être plus compétitifs.

- Besoins personnalisés : Les prêteurs peuvent adapter leurs offres en fonction des besoins spécifiques des emprunteurs.

Crowdfunding immobilier

Le crowdfunding immobilier est devenu populaire ces dernières années. Ce modèle permet à plusieurs investisseurs de financer un projet immobilier en regroupant leurs ressources financières. Cette méthode diversifie le risque et offre aux investisseurs la possibilité d’accéder à des projets qu’ils n’auraient pas pu financer seuls.

- Diversification : Investir dans plusieurs projets réduit le risque global.

- Acesso facilité : Moins de barrières à l’entrée comparé aux financements traditionnels.

- Potentiel de rendement élevé : Les rendements sur investissements immobiliers peuvent être attractifs si le projet réussit.

| Méthode | Avis général |

|---|---|

| Prêts entre particuliers | Simplification du processus avec un coût potentiel réduit |

| Crowdfunding immobilier | Diversification avec un accès facilité aux investissements immobiliers |

Néanmoins, ces alternatives comportent aussi leur lot de risques, notamment en matière de sécurité financière et de réglementation. Il est donc essentiel d’évaluer soigneusement chaque option avant de prendre une décision éclairée concernant notre financement immobilier. Examens approfondis et conseils professionnels sont fortement recommandés pour naviguer dans ce paysage complexe.