Le crédit à taux zéro est une opportunité précieuse pour ceux qui souhaitent réaliser un projet immobilier sans se soucier des intérêts. Mais qui peut vraiment en bénéficier ? Nous allons explorer ensemble les critères d’éligibilité et les conditions à remplir pour profiter de cette aide financière.

Ce dispositif, destiné principalement aux primo-accédants, permet d’alléger le poids de l’emprunt et de faciliter l’accès à la propriété. Que vous soyez jeune couple, famille ou même célibataire, il est essentiel de comprendre si vous pouvez tirer profit de cette aide.

Qui Peut Bénéficier Du Crédit À Taux Zéro ?

Le crédit à taux zéro s’adresse principalement aux primo-accédants. Ces derniers incluent les jeunes couples, les familles et les célibataires qui envisagent d’acheter leur première résidence principale. Ce dispositif permet à ces ménages de réduire le coût de leur emprunt et d’accéder à la propriété plus facilement.

Les conditions d’éligibilité dépendent des ressources financières des emprunteurs. Nous devons vérifier que les revenus annuels n’excèdent pas un plafond fixe, qui varie selon la zone géographique. Les foyers modestes trouvent souvent ce type de crédit plus accessible, car il les aide à financer une partie de leur projet immobilier sans intérêts.

Certaines catégories sont également priorisées. Les personnes en situation de handicap, les familles nombreuses, et les ménages soumis à des précaires conditions de logement ont la possibilité de bénéficier d’aides supplémentaires, renforçant ainsi leur accès au crédit à taux zéro.

Il est essentiel de remplir un certain nombre de critères. Par exemple, la nécessité de devenir propriétaire de sa résidence principale dans un délai déterminé après l’obtention du crédit est impérative. De plus, l’achat doit porter sur un logement neuf ou ancien sous certaines conditions. Pour bien préparer sa demande, nous devons rassembler les documents financiers requis et prouver notre capacité à rembourser l’emprunt.

En résumé, le crédit à taux zéro constitue une option intéressante pour de nombreux ménages désireux d’accéder à la propriété. Ce soutien financier facilite l’acquisition d’un logement, tout en tenant compte de diverses situations économiques et sociales.

Conditions D’Éligibilité

Les conditions d’éligibilité au crédit à taux zéro sont claires et spécifiques. Nous allons explorer les critères basés sur les ressources et sur la géographie.

Conditions de Ressources

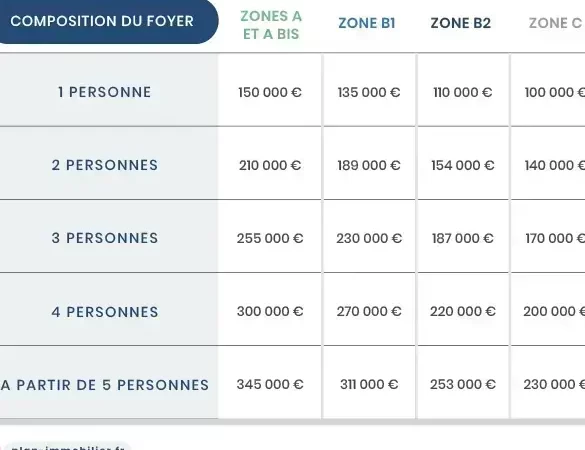

Les ressources des demandeurs jouent un rôle crucial dans l’accès au crédit à taux zéro. Les revenus annuels ne doivent pas dépasser un certain plafond, qui varie selon la composition du foyer et la zone géographique. Par exemple, pour une personne seule, le plafond peut être de 20 000 € dans une zone A, tandis qu’une famille avec enfants peut atteindre 35 000 € dans la même zone.

Voici quelques plafonds selon les zones :

- Zone A : 20 000 € pour une personne seule, 35 000 € pour un couple avec enfants

- Zone B1 : 18 000 € pour une personne seule, 30 000 € pour un couple avec enfants

- Zone B2 et C : 16 000 € pour une personne seule, 28 000 € pour un couple avec enfants

Les foyers modestes, par conséquent, sont les principaux bénéficiaires de ce dispositif. En effet, des aides supplémentaires sont disponibles pour les personnes en situation de handicap ou les familles nombreuses.

Conditions Géographiques

Les conditions géographiques déterminent également l’éligibilité au crédit à taux zéro. Ce dispositif s’applique dans des zones spécifiques, qui se divisent principalement en zones A, B1, B2 et C, selon la tension du marché immobilier.

- Zone A : Inclut Paris et ses environs, où les prix de l’immobilier sont élevés.

- Zone B1 : Comprend certaines villes comme Lyon et Marseille.

- Zone B2 et C : Englobe des zones rurales et des petites villes.

L’achat doit concerner la résidence principale située dans ces zones pour bénéficier du crédit à taux zéro. Il est essentiel de vérifier la classification géographique du bien immobilier avant d’entamer la procédure de demande.

Avantages Du Crédit À Taux Zéro

Le crédit à taux zéro (PTZ) offre plusieurs avantages significatifs. En facilitant l’accès à la propriété, il permet aux primo-accédants d’obtenir un logement sans intérêts. Que nous soyons jeunes couples, familles ou célibataires, cette aide financière allège le poids de l’emprunt et favorise une meilleure gestion de notre budget familial.

Aide à L’Accession à La Propriété

Le crédit à taux zéro constitue une aide précieuse pour l’accession à la propriété. Il s’adresse principalement aux primo-accédants, qui peuvent acquérir leur résidence principale à un coût réduit. Les bénéficiaires peuvent utiliser cette aide pour couvrir une partie du prix d’achat, ce qui réduit le montant total à emprunter. Par exemple, un ménage qui achète un logement neuf d’une valeur de 200 000 € pourrait recevoir jusqu’à 40 000 € en PTZ, selon les conditions d’éligibilité.

Cela permet une plus grande flexibilité dans le choix du logement. On peut envisager différentes options sans craindre de dépasser nos capacités financières. En facilitant l’accès à un logement, nous pouvons construire un patrimoine durable, tout en participant activement à l’économie locale.

Impact Sur Le Budget Familial

Le crédit à taux zéro a un impact significatif sur notre budget familial. En étant exempt d’intérêts, cette aide permet de réduire les mensualités des prêts. Par conséquent, nous avons plus de marge de manœuvre pour d’autres dépenses essentielles. Prenons un exemple : pour une mensualité de 800 € sans PTZ, ce montant peut passer à 600 € avec un soutien de 200 € grâce au crédit à taux zéro.

De plus, cette aide libère des ressources financières pour investir dans l’amélioration du logement. Les familles peuvent ainsi financer des travaux de rénovation ou de personnalisation, rendant leur maison plus confortable et adaptée à leurs besoins. En réduisant le coût total de l’emprunt, le crédit à taux zéro favorise une stabilité financière et un cadre de vie agréable.

Procédure De Demande

La procédure de demande pour le crédit à taux zéro implique plusieurs étapes simples que nous allons détailler ici. En suivant ces étapes, nous facilitons le processus d’obtention de ce prêt avantageux.

Étapes À Suivre

- Vérification de l’éligibilité: Nous devons d’abord vérifier si notre situation respecte les critères d’éligibilité, notamment le plafond de revenus adaptés à notre zone géographique.

- Constitution du dossier: Puis, il est essentiel de rassembler tous les documents nécessaires à la demande. Un dossier complet augmente nos chances d’acceptation.

- Dépôt de la demande: Ensuite, il suffit de déposer notre demande auprès d’un établissement bancaire ou d’une institution finance spécialisée qui propose le crédit à taux zéro.

- Attente de la réponse: Après le dépôt, un délai d’attente s’impose pour recevoir la réponse. Informons-nous sur ce délai afin de planifier nos prochaines étapes.

- Signature de l’offre: En cas d’acceptation, la dernière étape consiste à signer l’offre de prêt et à respecter les engagements pris.

Documents Nécessaires

La préparation d’un dossier solide nécessite plusieurs documents, notamment :

- Pièce d’identité: Un justificatif d’identité, tel qu’une carte d’identité ou un passeport.

- Justificatifs de revenus: Des documents tels que les bulletins de salaire ou les déclarations fiscales pour prouver nos revenus.

- Attestation de situation familiale: Un justificatif indiquant notre statut familial, comme un livret de famille.

- Contrat de mariage ou de PACS: Si nous sommes mariés ou pacsés, un document officiel est indispensable.

- Promesse de vente: Ce document atteste de l’acquisition d’un bien immobilier.

Ces documents permettent aux banques et institutions de traiter rapidement notre demande et d’évaluer notre situation financière.

Témoignages De Bénéficiaires

Nous partageons ici des expériences vécues par des bénéficiaires du crédit à taux zéro, illustrant comment cette aide a transformé leur vie.

Adeline et Thomas, jeunes couples

Adeline et Thomas ont récemment acheté leur première maison grâce au crédit à taux zéro. Ils ont pu acquérir un appartement de trois pièces à Lyon. Leurs revenus annuels, qui ne dépassaient pas le plafond requis, ont facilité leur éligibilité. Ils ont constaté que la réduction des mensualités les a aidés à mieux gérer leur budget familial tout en investissant dans l’amélioration de leur logement.

Marie, mère célibataire

Marie, mère d’un enfant, a également bénéficié du crédit à taux zéro. Son statut de primo-accédante et ses revenus modestes ont joué un rôle clé dans l’approbation de son dossier. Marie a pu acheter une petite maison dans un quartier paisible, ce qui a amélioré leur qualité de vie. Elle souligne que cette aide a rendu l’achat de sa maison non seulement possible, mais aussi durable.

Jacques, personne en situation de handicap

Jacques a pu accéder à un logement grâce à l’aide financière spécifique pour les personnes en situation de handicap. Avec l’appui du crédit à taux zéro, il a acheté un appartement adapté à ses besoins. Sa satisfaction se reflète dans son témoignage, où il mentionne l’importance de cette aide dans la réalisation de son rêve d’accession à la propriété.

Sophie et Paul, famille nombreuse

Sophie et Paul, parents de quatre enfants, ont vu leur rêve de maison prendre forme grâce au crédit à taux zéro. Leurs ressources étaient dans la fourchette d’éligibilité, ce qui leur a permis de bénéficier de conditions avantageuses. Ils ont pu acquérir une maison spacieuse, et leur témoignage témoigne des avantages de ce dispositif pour les familles nombreuses. Ils apprécient la flexibilité financière qu’il leur offre.

Ces témoignages montrent clairement l’impact positif du crédit à taux zéro sur des situations variées. Ils illustrent comment chaque bénéficiaire a pu réaliser son projet immobilier, facilitant ainsi l’accès à la propriété et renforçant le soutien pour des foyers aux caractéristiques diverses.

Conclusion

Le crédit à taux zéro représente une opportunité précieuse pour ceux d’entre nous qui aspirent à devenir propriétaires. En allégeant le poids de l’emprunt il permet de réaliser des projets immobiliers sans intérêts. Ce dispositif s’adresse principalement aux primo-accédants et contribue à l’accessibilité au logement pour les foyers modestes.

En tenant compte des critères d’éligibilité et des plafonds de revenus nous pouvons mieux comprendre qui peut bénéficier de cette aide. Les témoignages de bénéficiaires illustrent l’impact significatif qu’il a sur leur vie quotidienne et leur avenir. En fin de compte cette aide financière favorise la construction d’un patrimoine durable et une gestion plus sereine de notre budget familial.