Obtenir un crédit peut sembler complexe. La question cruciale qui se pose souvent est « qui peut être garant pour un crédit ? » En effet la garantie d’un prêt est un élément essentiel qui rassure les établissements financiers. Dans cet article nous allons explorer les différents types de garants possibles et les conditions nécessaires pour devenir garant.

Que vous soyez en quête d’un emprunt immobilier ou d’un prêt à la consommation il est primordial de comprendre le rôle du garant. Qui peuvent être ces personnes clés dans votre démarche de financement ? Nous aborderons également les implications légales et financières liées à cette responsabilité afin de vous offrir une vision claire et complète.

Alors êtes-vous prêt à découvrir toutes les facettes du garant dans le cadre d’un crédit ? Restez avec nous pour en savoir plus sur ce sujet essentiel qui pourrait bien influencer vos projets futurs !

Qui Peut Être Garant Pour Un Crédit

Pour comprendre qui peut être garant pour un crédit, nous devons examiner les différents profils de personnes qui peuvent assumer ce rôle. La garantie est un élément crucial dans le cadre d’un prêt, car elle assure aux établissements financiers qu’ils récupéreront leur argent en cas de défaillance de l’emprunteur. Ainsi, il est essentiel de savoir quelles sont les conditions requises et quel type de profil convient le mieux pour servir de garant.

Les Membres De La Famille

Les membres proches de la famille constituent souvent les garants les plus courants. Cela inclut :

- Parents : Ils sont généralement prêts à soutenir leurs enfants dans leurs projets.

- Frères et sœurs : Ils peuvent également jouer un rôle significatif en tant que garants.

- Conjoints : Lorsque deux personnes partagent des finances, l’un peut garantir le crédit de l’autre.

Amis Proches Et Collègues

Bien que cela soit moins fréquent, des amis ou collègues peuvent aussi agir comme garants. Dans ce cas :

- Amis : Un ami proche peut être disposé à se porter garant s’il a confiance en la capacité de remboursement.

- Collègues : Certains employeurs permettent aux employés d’être garants entre eux sous certaines conditions.

Conditions Financières Du Garant

Peu importe qui agit en tant que garant, certaines exigences financières doivent être respectées :

- Stabilité Financière : Le garant doit démontrer une situation financière solide.

- Revenu Suffisant : Des revenus réguliers sont nécessaires pour couvrir potentiellement le remboursement du prêt si l’emprunteur fait défaut.

- Bon Historique De Crédit : Un bon score de crédit renforce la crédibilité du garant auprès des prêteurs.

En définitive, déterminer qui peut être garant pour un crédit dépend non seulement des relations personnelles mais aussi des critères financiers établis par les établissements prêteurs. Il est donc crucial d’évaluer ces aspects avant d’accepter cette responsabilité importante.

Les Types De Garants Acceptés Par Les Établissements Financiers

Les établissements financiers acceptent différents types de garants, chacun ayant ses propres caractéristiques et implications. En général, les profils de garants peuvent être classés en fonction de leur relation avec l’emprunteur et leur situation financière. Comprendre ces catégories nous aide à mieux saisir qui peut être garant pour un crédit.

Garants Personnels

Ces garants sont souvent des personnes proches de l’emprunteur, ce qui inclut :

- Membres de la famille : Comme mentionné précédemment, les parents et les frères et sœurs sont fréquemment choisis en raison de la confiance mutuelle.

- Amis : Un ami fidèle peut également jouer ce rôle, surtout s’il a une bonne santé financière.

Garants Institutionnels

Dans certains cas, des entités financières ou des organisations peuvent agir comme garantes. Cela se produit généralement lorsque :

- Les banques ou coopératives : Certaines institutions offrent des garanties sur les crédits accordés aux emprunteurs jugés risqués.

- Organisations caritatives ou associations : Ces entités peuvent fournir un soutien financier pour aider ceux qui ont du mal à obtenir un crédit.

Types De Garanties Acceptées

Les établissements financiers reconnaissent plusieurs formes de garantie pouvant accompagner un prêt. Les plus fréquentes comprennent :

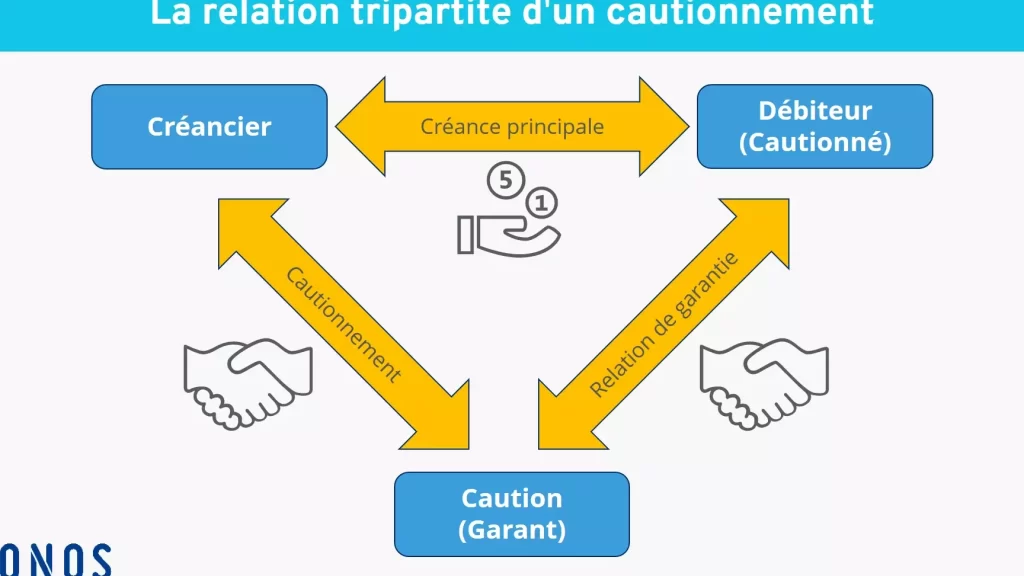

- Caution solidaire : Une personne s’engage à rembourser le prêt si l’emprunteur ne le fait pas.

- Hypothèque : L’établissement prêteur prend une garantie sur un bien immobilier en cas de défaut.

- Nantissement : Un actif (comme une voiture) est mis en gage jusqu’à ce que le crédit soit remboursé.

L’importance d’évaluer chaque type de garant réside dans sa capacité à assurer la sécurité financière du prêt. En choisissant judicieusement son garant, l’emprunteur augmente ses chances d’obtenir le financement souhaité tout en respectant les critères exigés par les prêteurs.

Les Conditions À Remplir Pour Être Garant

Pour qu’une personne puisse devenir garant pour un crédit, elle doit répondre à certaines conditions spécifiques. Ces exigences varient en fonction des établissements financiers, mais il existe des critères généraux que nous devons prendre en compte.

Tout d’abord, la capacité financière du garant est primordiale. Celui-ci doit avoir une situation économique stable, ce qui signifie généralement disposer de revenus réguliers et suffisants pour couvrir le prêt si l’emprunteur fait défaut. En outre, une bonne gestion de ses finances personnelles peut renforcer sa position en tant que garant.

Un autre aspect essentiel est l’antécédent de crédit du garant. Les prêteurs examinent souvent le dossier de crédit pour s’assurer qu’il n’y a pas d’impayés ou d’historique négatif. Un bon score de crédit est donc un indicateur clé qui rassure les établissements sur la fiabilité du garant.

Conditions Administratives

Il y a également des conditions administratives à respecter :

- Âge minimum : La plupart des banques exigent que le garant soit majeur, c’est-à-dire âgé d’au moins 18 ans.

- Résidence légale : Le garant doit être résident dans le pays où se déroule la transaction financière.

- Documents requis : Souvent, il faut fournir des justificatifs tels que les bulletins de salaire, les relevés bancaires et parfois même une déclaration fiscale.

Implications Juridiques

Nous ne pouvons pas négliger non plus les implications juridiques associées au rôle de garant. En acceptant ce rôle, le garant engage sa responsabilité financière vis-à-vis du prêt contracté par l’emprunteur. Cela signifie qu’en cas de non-remboursement par l’emprunteur, le créancier peut exiger le remboursement directement auprès du garant.

En somme, devenir garant pour un crédit nécessite une évaluation sérieuse à la fois de la situation personnelle et financière ainsi que des implications potentielles liées à cet engagement. C’est pourquoi il est crucial pour ceux qui envisagent ce rôle de bien comprendre ces conditions avant d’accepter cette responsabilité.

Rôle Et Responsabilités Du Garant Dans Un Crédit

Le rôle du garant dans un crédit est fondamental, car il assure la sécurité financière de l’établissement prêteur. En acceptant d’être garant, cette personne s’engage à prendre en charge le remboursement du prêt si l’emprunteur ne peut pas honorer ses obligations. Cela implique une responsabilité légale et financière significative qui mérite d’être bien comprise avant de se lancer dans cet engagement.

Responsabilité Financière

La première responsabilité du garant est financière. En cas de défaillance de l’emprunteur, le créancier a le droit d’exiger le remboursement directement auprès du garant. Ce dernier doit donc être conscient que sa situation économique pourrait être affectée par les décisions financières de l’emprunteur, rendant sa capacité à rembourser des prêts futurs potentiellement compromise.

Obligations Juridiques

En outre, sur le plan juridique, devenir garant signifie également accepter des obligations précises qui peuvent varier selon la législation locale et les conditions établies par la banque ou l’organisme financier. Le garant doit signer un contrat qui détaille ses responsabilités et peut même inclure des clauses spécifiques concernant son engagement.

Implications Personnelles

Il est également essentiel que le garant soit conscient des implications personnelles liées à ce rôle. En effet, devenir garant pour un crédit peut entraîner une pression émotionnelle et sociale non négligeable. La confiance placée dans la relation entre l’emprunteur et le garant peut parfois se retrouver mise à l’épreuve en raison des enjeux financiers en jeu.

En somme, nous devons aborder ce rôle avec sérieux. Les implications financières, juridiques et personnelles sont autant d’éléments cruciaux qu’il faut évaluer avec soin afin de garantir une décision éclairée lors de l’engagement en tant que garant pour un crédit.

Alternatives Au Garant Traditionnel

Dans un contexte financier en constante évolution, de plus en plus d’emprunteurs se tournent vers des . Ces options peuvent offrir une sécurité similaire tout en allégeant le poids des responsabilités qui incombent à un garant physique. Nous allons explorer quelques-unes de ces solutions qui pourraient s’avérer bénéfiques pour ceux qui cherchent à obtenir un crédit.

Les Sociétés de Garantie

Une des alternatives les plus courantes est la société de garantie. Ces organismes spécialisés offrent une couverture financière aux banques en cas de défaut de paiement de l’emprunteur. En contrepartie, l’emprunteur paie une prime ou des frais pour bénéficier de cette garantie. Cela permet non seulement d’éviter le besoin d’un garant personnel, mais aussi d’alléger la charge émotionnelle que cela pourrait entraîner.

Cautions Bancaires

Une autre option à considérer est la caution bancaire, où la banque s’engage à garantir le prêt sans nécessiter un garant personnel. Dans ce cas, l’établissement prêteur peut exiger une évaluation complète du dossier financier et demander des garanties supplémentaires telles qu’un dépôt sur un compte bloqué ou un bien immobilier comme collatéral. Bien que cela puisse sembler contraignant, c’est souvent perçu comme une méthode sécurisée tant pour l’emprunteur que pour le créancier.

Prêts entre Particuliers

Enfin, les prêts entre particuliers, facilités par diverses plateformes en ligne, représentent également une alternative intéressante. Ces prêts ne requièrent pas nécessairement un garant traditionnel et peuvent être basés sur la confiance mutuelle entre emprunteurs et prêteurs. Cependant, il est crucial d’évaluer soigneusement les conditions proposées par chaque plateforme afin d’assurer une transaction transparente et sécurisée.