Le rachat de crédit immobilier est une solution qui suscite un intérêt grandissant parmi les propriétaires. En effet, face à des taux d’intérêt en constante évolution et à des situations financières parfois délicates, nous sommes nombreux à nous interroger sur la manière dont ce processus fonctionne. Dans cet article, nous allons explorer le concept de rachat crédit immobilier comment ça marche et ses différentes implications.

Nous découvrirons ensemble les étapes essentielles pour réaliser un rachat de crédit immobilier ainsi que les avantages qu’il peut offrir. Que vous souhaitiez alléger vos mensualités ou regrouper plusieurs prêts en un seul, il est crucial de comprendre comment tirer parti de cette option financière. Alors, êtes-vous prêt à savoir comment optimiser votre situation financière grâce au rachat de crédit ?

Rachat crédit immobilier comment ça marche ?

Le rachat de crédit immobilier est un processus qui permet à un emprunteur de regrouper plusieurs prêts en un seul, souvent dans le but d’obtenir des conditions plus favorables. Cela peut inclure une réduction du taux d’intérêt, une diminution des mensualités ou une extension de la durée du prêt. Pour comprendre comment fonctionne ce mécanisme, nous allons détailler les différentes étapes et éléments clés impliqués.

Les principes fondamentaux du rachat de crédit

Lorsque nous parlons de rachat de crédit immobilier, il s’agit essentiellement d’une opération financière où l’on souscrit à un nouveau prêt pour rembourser les anciens. Ce processus implique plusieurs éléments importants :

- Analyse de la situation financière : Avant toute chose, il est crucial d’évaluer notre capacité d’emprunt et notre situation budgétaire.

- Choix du nouveau prêteur : Nous devons comparer différentes offres sur le marché afin de trouver celle qui répond le mieux à nos besoins.

- Négociation des conditions : Une fois que nous avons identifié un prêteur potentiel, il sera nécessaire de discuter des modalités comme le taux d’intérêt et la durée du remboursement.

Les facteurs influençant le rachat

Plusieurs facteurs peuvent influencer notre décision concernant le rachat de crédit immobilier :

- Taux d’intérêt actuel : Si les taux ont considérablement baissé depuis la souscription initiale, cela peut justifier un rachat.

- Évolution des revenus : Une hausse significative de nos revenus peut faciliter l’accès à un meilleur taux.

- Situation personnelle : Des changements tels qu’un mariage ou l’arrivée d’un enfant peuvent également impacter notre capacité à gérer nos finances.

En tenant compte de ces éléments, nous pouvons déterminer si le rachat est judicieux pour améliorer notre situation financière globale.

| Facteur | Impact sur le rachat |

|---|---|

| Taux d’intérêt | Peut réduire les mensualités si inférieur au précédent |

| Revenus | Accès à des offres plus avantageuses avec augmentation |

| Situation personnelle | Ajustements nécessaires selon les nouvelles charges financières |

Conclusion sur le fonctionnement

Dans ce cadre, comprendre comment fonctionne réellement le rachat credit immobilier comment ca marche devient essentiel pour prendre une décision éclairée. En évaluant soigneusement nos options et en pesant les avantages contre les inconvénients potentiels, nous pouvons maximiser nos chances d’aboutir à une solution favorable qui améliorera notre santé financière.

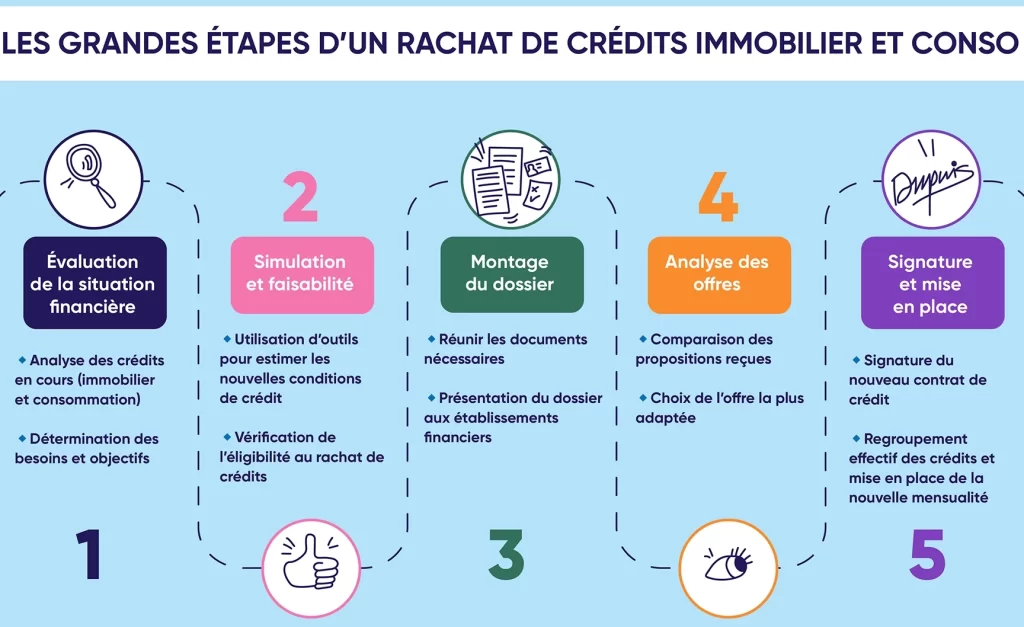

Les étapes clés du rachat de crédit immobilier

Pour procéder à un rachat de crédit immobilier, nous devons suivre plusieurs étapes clés qui faciliteront le processus et garantiront que nous prenons des décisions éclairées. Chacune de ces étapes est cruciale pour s’assurer que le nouveau prêt répond à nos besoins financiers tout en optimisant notre situation actuelle.

1. Évaluation de la situation financière

Avant d’initier toute démarche, il est essentiel d’analyser notre propre situation financière. Cette évaluation inclut :

- Le montant total des dettes : Identifier tous les crédits en cours et leurs montants respectifs.

- Les revenus mensuels : Prendre en compte l’ensemble des ressources financières disponibles.

- L’épargne disponible : Évaluer si une somme pourrait être utilisée pour réduire le capital emprunté.

2. Recherche et comparaison des offres

Avoir une vue d’ensemble du marché est fondamental. Nous devons comparer différentes propositions de rachat afin de choisir celle qui offre les meilleures conditions. Pour cela, nous pouvons utiliser divers outils en ligne ou consulter des courtiers spécialisés qui peuvent nous aider à naviguer parmi les options disponibles.

| Porteur d’offre | Taux d’intérêt proposé (%) | Détails supplémentaires |

|---|---|---|

| Banque A | 1,5% | Aucun frais de dossier pour un rachat supérieur à 100 000€ |

| Banque B | 1,7% | Taux fixe sur 15 ans avec assurance incluse |

| Banque C | 1,6% | Pénalités de remboursement anticipé réduites après la troisième année |

3. Préparation du dossier de demande

Cela implique la collecte de documents nécessaires tels que :

- Les bulletins de salaire récents : Justifier nos capacités financières actuelles.

- L’avis d’imposition : Démontrer notre stabilité fiscale au prêteur.

- L’historique bancaire :Souligner notre gestion financière responsable dans le temps.

Avoir un dossier complet et bien préparé augmente nos chances d’obtenir un accord favorable lors du rachat crédit immobilier comment ça marche efficacement.

4. Finalisation du contrat et signature

Après avoir sélectionné l’offre idéale, il sera temps de finaliser les détails contractuels avec le prêteur choisi. Il est crucial pendant cette étape de lire attentivement toutes les clauses avant la signature afin d’éviter toute surprise désagréable par la suite. Cela comprend également la discussion autour des assurances facultatives qui pourraient accompagner le prêt.

C’est ainsi que nous pouvons naviguer efficacement dans les différentes étapes du rachat crédit immobilier pour maximiser nos avantages tout en minimisant les risques associés à ce type d’opération financière.

Avantages et inconvénients du rachat de crédit

Le rachat de crédit immobilier présente à la fois des avantages indéniables et certains inconvénients qu’il convient d’analyser avant de prendre une décision. En nous familiarisant avec ces aspects, nous pourrons mieux évaluer si cette option correspond à notre situation financière actuelle.

Avantages

- Réduction du taux d’intérêt : Un des principaux avantages du rachat de crédit immobilier est la possibilité de bénéficier d’un taux d’intérêt plus bas, ce qui peut entraîner une diminution significative des mensualités.

- Simplification des remboursements : En regroupant plusieurs prêts en un seul, nous simplifions notre gestion budgétaire et évitons le risque d’oublier un paiement.

- Amélioration du pouvoir d’achat : Des mensualités réduites peuvent améliorer notre reste à vivre mensuel, permettant ainsi d’allouer davantage de fonds à nos projets ou besoins quotidiens.

- Possibilité de renégocier les conditions : Le rachat permet également de revoir certaines conditions du prêt initial, comme l’assurance emprunteur ou la durée de remboursement.

Inconvénients

En revanche, il est crucial aussi de considérer les inconvénients potentiels :

- Frais associés au rachat : Les frais liés au nouveau contrat peuvent être élevés (frais de dossier, pénalités de remboursement anticipé), ce qui pourrait annuler les économies réalisées sur le long terme.

- Allongement de la durée du prêt : Pour réduire les mensualités, il se peut que nous devions étendre la durée du remboursement. Cela signifie potentiellement payer plus d’intérêts au total.

- Conditions strictes imposées par les banques : Obtenir un accord pour le rachat peut s’avérer difficile si notre situation financière a changé depuis l’octroi initial du crédit.

En pesant soigneusement ces avantages et inconvénients dans le cadre du processus « rachat credit immobilier comment ça marche », nous serons en mesure de déterminer si cette stratégie est bénéfique pour optimiser nos finances.

Conditions requises pour un rachat de prêt immobilier

Pour envisager un rachat de prêt immobilier, certaines conditions doivent être remplies afin d’optimiser nos chances de succès. Ces critères peuvent varier selon les établissements financiers, mais il existe des éléments communs que nous devons prendre en compte pour préparer notre dossier.

Situation financière stable

Il est essentiel de démontrer une situation financière saine. Cela inclut un revenu régulier et suffisant pour couvrir les mensualités du nouveau prêt, ainsi qu’une gestion responsable de notre budget. Les banques examineront également notre taux d’endettement, qui ne doit pas dépasser 33 % en général.

Historique de crédit

Un bon historique de crédit est crucial pour obtenir l’accord d’un rachat. Les établissements prêteurs analyseront nos antécédents financiers pour s’assurer que nous avons respecté nos engagements précédents. Un score de crédit favorable facilitera l’obtention d’un meilleur taux d’intérêt lors du rachat.

Valeur du bien immobilier

La valeur estimée du bien immobilier joue un rôle déterminant dans le processus de rachat. Si la propriété a pris de la valeur depuis l’octroi initial du prêt, cela peut renforcer notre dossier. En revanche, si sa valeur a diminué, cela peut poser problème et réduire nos options.

Justificatifs à fournir

Pour initier une demande de rachat, nous devrons fournir plusieurs documents :

- Pièces d’identité : carte nationale ou passeport.

- Justificatifs de revenus : fiches de paie récentes ou avis d’imposition.

- Contrat(s) actuel(s) : détails des prêts à regrouper.

- Évaluations immobilières : rapport sur la valeur marchande actuelle du bien.

En répondant à ces conditions requises avec soin et rigueur dans le cadre du processus « rachat credit immobilier comment ça marche », nous maximisons nos chances d’obtenir des offres avantageuses et adaptées à notre situation financière.

Comment comparer les offres de rachat de crédit ?

Pour comparer les offres de rachat de crédit, il est primordial d’analyser plusieurs éléments clés qui influenceront notre choix. Chacune des propositions que nous recevons peut varier significativement en fonction des conditions appliquées par différents établissements financiers. Une évaluation minutieuse et méthodique nous permettra d’identifier l’offre la plus avantageuse pour notre situation.

Taux d’intérêt

Le taux d’intérêt est sans doute le facteur le plus déterminant dans une opération de rachat de crédit immobilier. Nous devons porter une attention particulière aux taux proposés par les différentes banques, car un taux plus bas se traduira directement par des mensualités réduites et potentiellement une économie considérable sur la durée totale du prêt. Il est également important de vérifier si le taux est fixe ou variable, car cela aura un impact sur nos remboursements futurs.

Durée du remboursement

La durée du remboursement joue également un rôle crucial dans notre décision. En général, une durée plus longue implique des mensualités moins élevées mais augmente le coût total du crédit en raison des intérêts cumulés. À l’inverse, choisir une période plus courte peut réduire le montant total à rembourser, mais augmentera nos charges mensuelles. Nous devrions donc réfléchir à notre capacité financière pour trouver un équilibre optimal.

Frais associés

Les frais associés au rachat de crédit peuvent aussi varier significativement d’une offre à l’autre. Il convient d’examiner attentivement :

- Les frais de dossier

- Les pénalités éventuelles pour remboursement anticipé

- Les coûts liés à l’évaluation immobilière

- Les assurances obligatoires

Tous ces éléments doivent être pris en compte lors de la comparaison afin d’obtenir une vision claire du coût global.

| Élément | Offre A | Offre B | Offre C |

|---|---|---|---|

| Taux d’intérêt (%) | 1,80% | 1,65% | 2,00% |

| Durée (ans) | 20 ans | 25 ans | 15 ans |

| Total frais associés (€) | 1 200 € | 950 € | 1 500 € |

En confrontant ces critères entre différentes offres et en tenant compte non seulement des chiffres mais aussi de notre situation personnelle et financière, nous serons mieux armés pour prendre une décision éclairée concernant notre rachat credit immobilier comment ça marche.