Le rachat de crédit est une solution financière qui attire de plus en plus d’emprunteurs. Mais combien ça coûte réellement ? Nous allons explorer ensemble les différents aspects financiers et les frais associés à cette pratique. Comprendre le coût du rachat de crédit est essentiel pour prendre une décision éclairée et éviter les pièges courants.

Dans cet article, nous examinerons non seulement le prix du rachat de crédit mais aussi ses avantages et inconvénients. En se familiarisant avec les frais cachés et les taux d’intérêt applicables, nous serons mieux préparés à naviguer dans ce processus. Alors que certains voient le rachat comme une bouffée d’air frais, d’autres s’interrogent sur son impact sur leur budget.

Êtes-vous prêt à découvrir combien ça coûte un rachat de crédit et comment il peut transformer votre situation financière ? Plongeons dans l’univers du financement afin de répondre à toutes vos questions !

Rachat de crédit combien ça coûte réellement

Lorsqu’on envisage un rachat de crédit, il est essentiel de comprendre les coûts réels associés à cette opération. Le rachat de crédit peut sembler une solution attrayante pour alléger ses mensualités ou réduire le coût total de ses emprunts, mais plusieurs éléments influencent son prix final.

Un des principaux coûts à considérer est le taux d’intérêt appliqué au nouveau prêt. En général, ce taux peut être plus compétitif que ceux en cours sur vos crédits actuels, surtout si les conditions du marché sont favorables. Cependant, il est crucial de comparer ces taux avec attention.

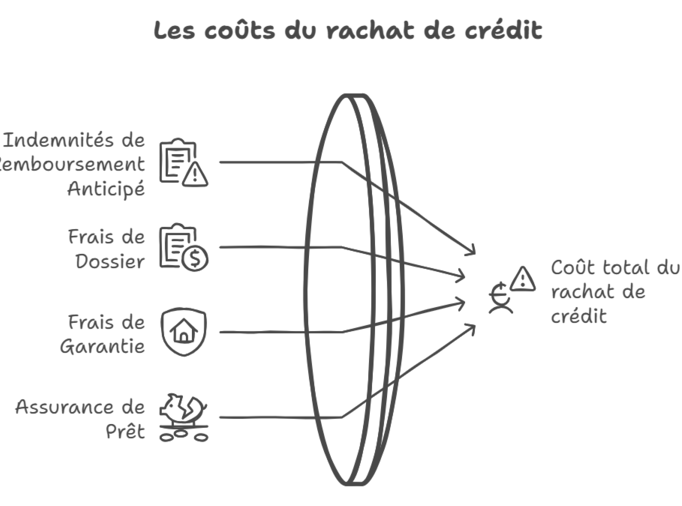

Frais divers liés au rachat de crédit

Outre le taux d’intérêt, d’autres frais peuvent s’ajouter au coût total du rachat :

- Frais de dossier : Ces frais sont facturés par l’établissement prêteur pour traiter votre demande.

- Pénalités de remboursement anticipé : Si vous décidez de rembourser un crédit avant son terme, certaines banques peuvent appliquer des pénalités.

- Assurances : Il est souvent nécessaire de souscrire une assurance emprunteur lors d’un rachat.

- Frais notariés ou autres formalités juridiques : Selon la nature du bien financé et la structure juridique du contrat.

Il est donc important d’anticiper ces dépenses qui peuvent varier considérablement selon les établissements.

| Type de frais | Montant (en %) |

|---|---|

| Frais de dossier | 1% à 2% |

| Pénalités remboursement anticipé | 0% à 3% |

| Assurance emprunteur | 0.2% à 0.5% du capital emprunté |

| Frais notariés | Dépend du montant global des prêts |

Impact sur le budget

Il faut également se pencher sur l’impact global que cela aura sur notre budget mensuel et annuel. Un rachat peut entraîner une diminution temporaire des mensualités, mais il pourrait aussi prolonger la durée totale du remboursement et augmenter le coût total des intérêts payés sur la durée complète du prêt.

En résumé, avant d’entamer un processus de rachat de crédit, nous devons évaluer soigneusement tous ces facteurs afin d’obtenir une estimation précise des coûts impliqués dans cette démarche financière.

Les frais associés au rachat de crédit

Lorsque nous parlons de rachat de crédit, il est crucial d’identifier tous les frais qui peuvent s’y rattacher. En effet, ces frais peuvent influencer significativement le coût total de l’opération et doivent être pris en compte dès le départ. Une bonne compréhension des différents types de frais associés nous permettra d’éviter des surprises désagréables lors de la mise en place du rachat.

Frais standard

Les principaux frais que nous devons anticiper incluent :

- Frais de dossier : Ces coûts sont souvent facturés par l’organisme prêteur pour le traitement administratif de notre demande. Ils peuvent varier selon les établissements.

- Pénalités pour remboursement anticipé : Si un ou plusieurs prêts sont remboursés avant leur échéance, certaines banques appliquent des pénalités pouvant réduire l’intérêt sur le montant restant dû.

- Assurance emprunteur : La plupart des organismes exigent une assurance pour couvrir les risques liés au prêt. Les tarifs varient en fonction du capital emprunté et du profil emprunteur.

- Droits notariés et formalités administratives : Selon la nature juridique des crédits concernés, cela peut entraîner des coûts supplémentaires non négligeables.

Aperçu des montants typiques

Annonçons également quelques chiffres clés concernant ces frais, afin d’avoir une idée claire sur ce à quoi nous pouvons nous attendre :

| Type de frais | Montant (en %) |

|---|---|

| Frais de dossier | 1% à 2% |

| Pénalités remboursement anticipé | 0% à 3% |

| Assurance emprunteur | 0.2% à 0.5% du capital emprunté |

| Droits notariés | Dépend du montant global des prêts |

Tous ces éléments combinés constituent les frais que nous devrons prendre en compte lors du calcul final du coût d’un rachat de crédit. Ainsi, il est indispensable d’évaluer chaque aspect afin d’obtenir une vision complète et précise avant de procéder à cette opération financière.

Marge pour négociation et comparaison entre offres

N’oublions pas qu’il y a souvent une marge pour négocier certains frais avec notre établissement bancaire ou notre courtier. De plus, comparer différentes offres est essentiel : cela peut faire une différence significative dans le montant total que nous aurons à payer au final. Être informé sur les divers aspects financiers liés au rachat est donc primordial pour optimiser nos choix et minimiser nos dépenses associées.

Comment calculer le coût d’un rachat de crédit

Pour déterminer avec précision le coût d’un rachat de crédit, il est essentiel de prendre en compte plusieurs éléments clés. En intégrant tous les frais et charges associés, nous pouvons établir une estimation réaliste qui reflète la situation financière globale après l’opération. Voici les étapes à suivre pour parvenir à un calcul efficace.

Étapes pour le calcul

- Évaluation des prêts existants : Commencez par dresser la liste de tous vos crédits en cours, y compris le capital restant dû, les taux d’intérêt appliqués et la durée restante de chaque prêt.

- Ajout des frais associés : Intégrez tous les frais mentionnés précédemment, tels que les frais de dossier, les pénalités pour remboursement anticipé et l’assurance emprunteur. Ces montants doivent être ajoutés au total du capital à racheter.

- Calcul des économies potentielles : Comparez le montant total remboursé sur vos crédits actuels avec celui proposé par l’organisme prêteur après rachat. Cela inclut non seulement le capital mais aussi l’ensemble des intérêts prévus jusqu’à échéance.

- Analyse des nouvelles conditions : Examinez attentivement le nouveau contrat proposé, en particulier le taux d’intérêt et la durée du prêt refinancé, car ceux-ci auront un impact direct sur votre mensualité et le coût total sur la durée.

Exemple pratique

Imaginons que nous avons deux prêts :

- Prêt 1 : 15 000 € à 5 % d’intérêt restant pendant 5 ans

- Prêt 2 : 10 000 € à 6 % d’intérêt restant pendant 3 ans

En additionnant ces montants :

- Montant total du capital restant dû = 25 000 €

- Frais de dossier estimés = environ 300 €

- Pénalités éventuelles = environ 500 €

Le coût global avant tout rachat serait donc :

| Détails | Montant (€) |

|---|---|

| Capital total à racheter | 25,000 |

| Frais de dossier | 300 |

| Pénalités remboursement anticipé | 500 |

| Total estimé (avant nouvel emprunt) | 25,800 |

Une fois toutes ces informations agrégées et analysées, nous sommes capables d’évaluer si un rachat est vraiment avantageux financièrement ou non. Cette approche systématique nous aide également à comparer différentes offres disponibles afin de trouver celle qui répondra le mieux à nos besoins financiers tout en minimisant nos coûts dans cette opération essentielle qu’est le rachat de crédit.

Impact des taux d’intérêt sur le rachat de crédit

Les taux d’intérêt jouent un rôle crucial dans le processus de rachat de crédit. En effet, ils influencent directement le coût global que nous allons supporter après l’opération. Un taux d’intérêt plus bas peut rendre le rachat de crédit beaucoup plus attractif, car il réduit nos mensualités et diminue le montant total des intérêts à rembourser au fil du temps. À l’inverse, si les taux sont élevés au moment du rachat, cela pourrait annuler les économies espérées.

Taux fixes vs taux variables

Lorsqu’on envisage un rachat de crédit, il est essentiel de faire la distinction entre les taux fixes et les taux variables :

- Taux fixe : Le taux d’intérêt reste constant pendant toute la durée du prêt. Cela permet une meilleure prévisibilité des mensualités.

- Taux variable : Le taux peut fluctuer en fonction des conditions du marché. Bien qu’il puisse commencer plus bas, il comporte un risque potentiel d’augmentation future des mensualités.

Cette distinction impacte notre décision sur le type de contrat à choisir lors d’un rachat.

L’effet des variations économiques

Les variations économiques influencent également les taux d’intérêt offerts par les banques. Par exemple :

- Dans une période de croissance économique avec une inflation élevée, nous pouvons observer une montée générale des taux.

- À l’inverse, durant une récession, les banques peuvent abaisser leurs offres pour stimuler la consommation et faciliter l’accès au crédit.

Ces fluctuations rendent nécessaire une veille constante sur l’évolution des marchés financiers afin de saisir le bon moment pour réaliser un rachat avantageux.

| Détails | Taux fixe (%) | Taux variable (%) |

|---|---|---|

| Exemple 1 (5 ans) | 3.00 | 2.50 (variable) |

| Exemple 2 (10 ans) | 3.20 | 2.80 (variable) |

En résumé, comprendre comment les taux d’intérêt affectent notre projet de rachat est déterminant pour évaluer correctement combien cela va réellement nous coûter dans le cadre du refinancement de nos crédits existants. Il s’agit non seulement d’une question financière immédiate mais aussi stratégique à long terme pour notre santé financière future.

Alternatives au rachat de crédit et leurs coûts

Face à la question du rachat de crédit combien ça coûte réellement, il est important d’explorer les alternatives disponibles. Ces options peuvent offrir des solutions intéressantes pour gérer nos finances sans nécessairement passer par un rachat de crédit traditionnel. Chacune de ces alternatives présente des coûts et des avantages spécifiques que nous devons évaluer en fonction de notre situation financière.

Regroupement de prêts

Le regroupement de prêts est une option qui peut s’avérer avantageuse. Il consiste à fusionner plusieurs crédits en un seul, ce qui peut simplifier la gestion de notre endettement. Toutefois, il faut être vigilant quant aux frais associés :

- Frais administratifs : souvent appliqués lors du regroupement.

- Taux d’intérêt : le nouveau taux peut être supérieur ou inférieur à celui des crédits existants.

- Délai prolongé : cela pourrait entraîner un coût total plus élevé sur le long terme.

Négociation avec les créanciers

Une autre alternative consiste à négocier directement avec nos créanciers pour obtenir des conditions plus favorables. Voici quelques points clés :

- Baisse des taux d’intérêt : certains créanciers peuvent accepter de réduire leurs taux si nous leur montrons que nous sommes engagés dans le remboursement.

- Allongement ou réduction des échéances : ajuster la durée du prêt peut également influencer le montant total dû.

- Suspension temporaire des paiements : dans certaines situations difficiles, cela peut permettre une respiration financière temporaire.

Cautionnement ou co-emprunt

Avoir un co-emprunteur ou un garant peut faciliter l’obtention d’un crédit à meilleur taux et donc diminuer nos coûts globaux. En effet :

- Sécurisation du prêt: Le risque pour la banque est réduit, ce qui pourrait se traduire par un taux d’intérêt plus bas.

- Aide au financement immobilier: Cela est particulièrement pertinent pour les projets immobiliers, où l’apport personnel est crucial.

- Pérennité financière accrue: Un co-emprunteur solide améliore notre profil financier aux yeux des établissements prêteurs.

| Détails | Couts estimés (€) |

|---|---|

| Frais administratifs (regroupement) | 300 – 800 € |

| Négociation avec créanciers (frais éventuels) | – 0 – 200 € |

| Cautionnement/co-emprunt (coûts additionnels potentiels) | – variable selon l’accord établi * |

* Les coûts liés au cautionnement varient largement en fonction du profil financier du garant et du type de contrat signé.

Ainsi, examiner attentivement ces alternatives avant d’opter pour le rachat de crédit nous permettra non seulement d’économiser sur les frais mais aussi d’améliorer notre santé financière globale sur le long terme.