Le rachat de crédit est une solution financière qui suscite de nombreuses questions. En effet, beaucoup d’entre nous se demandent comment cela fonctionne réellement et si c’est la meilleure option pour alléger nos mensualités. Dans cet article, nous allons explorer en détail le processus du rachat de crédit et ses avantages potentiels.

Nous analyserons les différentes étapes à suivre pour entreprendre un rachat de crédit ainsi que les critères à prendre en compte avant de se lancer. Que vous soyez confronté à des dettes multiples ou simplement désireux d’optimiser vos finances, comprendre comment ça marche vraiment peut faire toute la différence. Alors qu’attendez-vous pour découvrir cette alternative intéressante ?

Rachat de crédit : Comment ça marche vraiment ?

Le rachat de crédit est un processus qui permet de regrouper plusieurs emprunts en un seul, souvent dans le but de réduire les mensualités ou d’obtenir des conditions plus favorables. Pour comprendre comment fonctionne réellement ce mécanisme, il est essentiel d’explorer ses principaux composants et étapes.

Le principe du rachat de crédit

Concrètement, le rachat de crédit consiste à contracter un nouveau prêt pour rembourser tous vos prêts existants. Cela inclut généralement :

- Prêts immobiliers

- Prêts personnels

- Crédits à la consommation

Cette opération peut être réalisée par une banque ou un organisme financier spécialisé. En général, l’emprunteur bénéficie d’une taux d’intérêt unique et potentiellement plus bas que celui appliqué précédemment sur ses différents crédits.

Les objectifs du rachat de crédit

Il existe plusieurs raisons pour lesquelles les personnes choisissent le rachat de crédit. Parmi celles-ci, nous pouvons citer :

- Diminuer les mensualités : Regrouper des crédits permet souvent d’alléger la charge mensuelle.

- Simplifier la gestion financière : Avoir une seule échéance facilite le suivi des paiements.

- Réduire le coût total du crédit : En renégociant les conditions, il est possible d’économiser sur le montant total dû.

Il est crucial que chaque emprunteur évalue sa situation financière avant d’entamer cette démarche afin de s’assurer qu’elle répond bien à ses besoins et objectifs.

| Critères | Avant rachat | Après rachat |

|---|---|---|

| Nombre de prêts | Plusieurs | Un seul |

| Taux d’intérêt moyen | Variable | Fixe (potentiellement) |

| Mensualité totale | Élevée | Diminution possible |

En somme, comprendre comment fonctionne réellement le rachat de crédit nous aide à prendre des décisions éclairées concernant notre santé financière. C’est un outil puissant qui peut offrir des solutions adaptées aux défis financiers rencontrés par bon nombre d’entre nous.

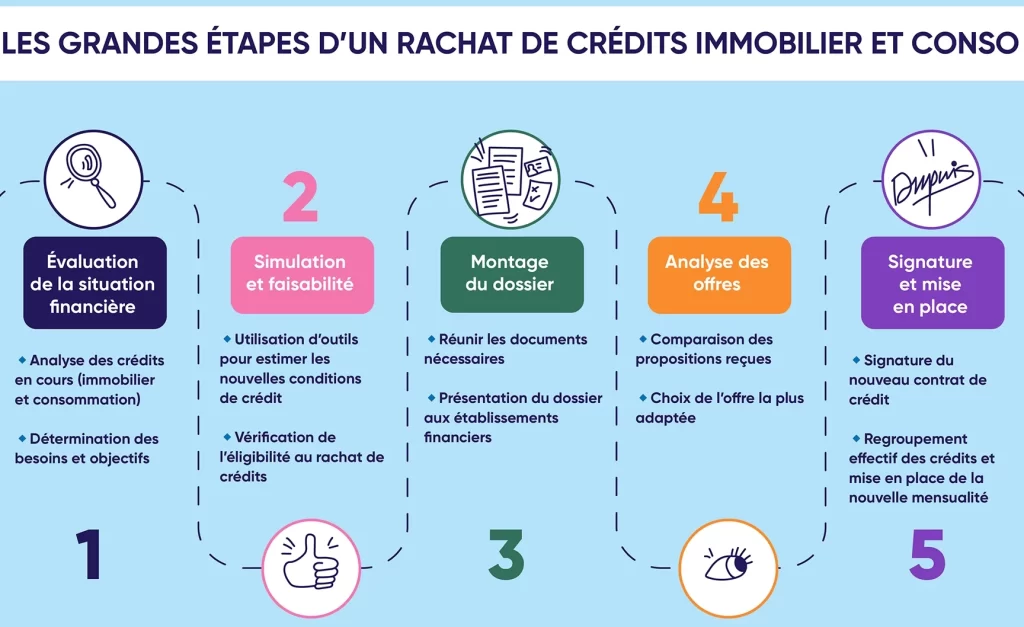

Les étapes clés du rachat de crédit

Pour naviguer efficacement dans le processus de rachat de crédit, il est crucial de suivre plusieurs étapes clés qui nous permettront d’atteindre nos objectifs financiers. Ces étapes garantissent que chaque détail est pris en compte et que nous prenons des décisions éclairées tout au long de cette démarche.

Évaluation de notre situation financière

La première étape consiste à évaluer notre situation financière actuelle. Cela implique d’analyser nos revenus, dépenses et dettes existantes pour déterminer si le rachat de crédit est une solution viable. Nous devons également identifier les prêts à regrouper, qu’ils soient immobiliers ou personnels.

Comparaison des offres

Une fois notre situation analysée, il est essentiel de comparer les différentes offres disponibles sur le marché. Chaque organisme prêteur propose des conditions variées en termes de taux d’intérêt et de frais associés. En utilisant des outils en ligne ou en consultant un conseiller financier, nous pouvons obtenir une vue d’ensemble des options qui s’offrent à nous.

Simulation du rachat

Avant de prendre une décision finale, réaliser une simulation du rachat peut être très bénéfique. De nombreux sites spécialisés offrent des calculateurs gratuits qui permettent d’estimer les mensualités après regroupement ainsi que l’économie potentielle sur la durée totale du prêt.

| Éléments | Avant rachat | Après rachat |

|---|---|---|

| Taux d’intérêt moyen | Variable | Fixe (potentiellement) |

| Mensualité totale | Élevée | Diminution possible |

| Délai total du crédit | Longer | Ajustable selon l’offre choisie |

Dossier de demande

Une fois que nous avons choisi l’offre la plus adaptée, il est temps de préparer notre dossier de demande. Ce dossier doit inclure divers documents tels que les relevés bancaires, les contrats des prêts existants et un justificatif de revenus. Un dossier bien préparé augmente nos chances d’obtenir une réponse favorable rapidement.

Acceptation et déblocage des fonds

Après avoir soumis notre demande, si elle est acceptée par l’organisme prêteur, nous recevons une offre définitive à étudier attentivement avant signature. Une fois signée, le déblocage des fonds se fait généralement rapidement pour rembourser nos anciens créanciers.

En suivant ces étapes clés avec diligence et attention, nous maximisons nos chances non seulement d’atteindre un meilleur équilibre financier mais aussi d’assurer la pérennité de notre santé économique future grâce au rachat de crédit comment ça marche réellement dans notre contexte personnel.

Avantages et inconvénients du regroupement de prêts

Le regroupement de prêts présente plusieurs avantages qui peuvent améliorer notre situation financière, mais il est essentiel de peser ces bénéfices par rapport aux inconvénients potentiels. En analysant ces deux aspects, nous pouvons prendre une décision éclairée sur la pertinence du rachat de crédit dans notre contexte.

Avantages

- Réduction des mensualités : L’un des principaux atouts du rachat de crédit est la possibilité de diminuer le montant des mensualités à payer chaque mois. Cela peut soulager notre budget mensuel et nous permettre d’allouer des fonds à d’autres priorités.

- Taux d’intérêt fixe : Le regroupement permet souvent de bénéficier d’un taux d’intérêt fixe, contrairement à certains prêts qui peuvent être variables. Cela garantit une certaine prévisibilité dans nos remboursements futurs.

- Simplification de la gestion : En fusionnant plusieurs crédits en un seul, nous simplifions notre gestion financière. Nous n’avons plus qu’une unique échéance mensuelle à suivre au lieu de multiples paiements.

Inconvénients

Cependant, le rachat de crédit n’est pas exempt d’inconvénients :

- Frais associés : Il faut tenir compte des frais éventuels liés au rachat, comme les pénalités pour remboursement anticipé ou les frais d’ouverture du nouveau prêt. Ces coûts peuvent réduire l’économie réalisée sur le long terme.

- Allongement de la durée du crédit : Si nous choisissons un délai plus long pour rembourser le nouveau prêt afin de réduire les mensualités, cela peut entraîner un coût total supérieur sur toute la durée du crédit.

- Impact sur le score de crédit : La demande et l’acceptation d’un nouveau prêt peuvent temporairement affecter notre cote de crédit. Il est crucial d’évaluer si cette opération influencera nos projets financiers futurs.

| Éléments | Avantages | Inconvénients |

|---|---|---|

| Mensualité | Diminution possible | Pénalités potentielles pour remboursement anticipé |

| Taux d’intérêt | Fixe (plus prévisible) | Souvent plus élevé que certains taux initiaux |

| Gestion des prêts | Simplifiée avec un paiement unique | Nouveau dossier nécessaire et évaluation requise |

En considérant soigneusement ces avantages et inconvénients, nous sommes mieux armés pour décider comment procéder avec le rachat de crédit comment ça marche réellement dans notre situation personnelle.

Critères d’éligibilité pour un rachat de crédit

Pour envisager un rachat de crédit, il est crucial de répondre à certains critères d’éligibilité qui garantissent que cette opération soit bénéfique pour notre situation financière. Ces conditions varient en fonction des établissements prêteurs, mais plusieurs éléments fondamentaux sont généralement pris en compte.

Situation financière

Notre situation professionnelle et nos revenus jouent un rôle primordial dans l’acceptation d’une demande de rachat de crédit. Les banques ou organismes financiers examinent attentivement :

- Revenus réguliers : Un salaire stable ou des revenus récurrents démontrent notre capacité à rembourser le nouveau prêt.

- Taux d’endettement : Ce ratio doit généralement être inférieur à 33 %. Au-delà, nous risquons d’être considérés comme trop endettés pour obtenir un nouveau financement.

Historique de crédit

L’historique de notre crédit est également scruté avec attention. Un bon dossier peut augmenter nos chances d’obtenir des conditions favorables :

- Cote de crédit : Une bonne note permet souvent d’accéder à des taux plus avantageux.

- Absence de défauts de paiement : Avoir respecté les échéances précédentes renforce la confiance du prêteur quant à notre sérieux financier.

Montant et nature des crédits

Le montant total que nous souhaitons regrouper ainsi que la nature des prêts existants influencent également notre éligibilité :

- Types de crédits concernés : Certains établissements préfèrent ne regrouper que les prêts personnels ou prêts auto, tandis que d’autres peuvent inclure les crédits immobiliers.

- Montant minimum requis : En général, un montant minimal est exigé pour qu’un rachat soit envisageable ; cela varie selon le prêteur.

| Critères | Détails |

|---|---|

| Revenus réguliers | Salaire stable ou autres sources récurrentes |

| Taux d’endettement | Doit être inférieur à 33% |

| Cote de crédit | Bonne note requise pour meilleures conditions |

En tenant compte de ces critères, nous sommes mieux préparés pour initier une demande sérieuse et réfléchie concernant le rachat de crédit comment ça marche réellement dans notre vie quotidienne.

Les différentes offres disponibles sur le marché

Une fois que nous avons compris les critères d’éligibilité, il est essentiel de se pencher sur pour un rachat de crédit. Divers établissements financiers proposent une variété de solutions qui peuvent répondre à nos besoins spécifiques. Ces options varient en termes de conditions, taux d’intérêt et types de prêts inclus dans le regroupement.

Types d’offres

Nous pouvons trouver plusieurs typologies d’offres pour le rachat de crédit :

- Rachat de crédits immobiliers : Cette option permet de regrouper des prêts liés à l’immobilier, souvent avec des taux plus avantageux si l’on a une bonne cote.

- Rachat de crédits à la consommation : Idéale pour ceux qui souhaitent regrouper des prêts personnels ou auto, cette solution peut alléger notre charge mensuelle.

- Rachat global : Il s’agit d’un regroupement incluant tous types de crédits (immobiliers, à la consommation) afin d’optimiser notre situation financière globale.

Taux et conditions

C’est également crucial d’examiner les taux proposés par différents prêteurs. Les taux peuvent fortement varier selon notre profil financier. En général :

- Taux fixe: Permet une prévisibilité dans nos remboursements mensuels.

- Taux variable: Peut être avantageux au début mais comporte un risque si les taux augmentent ultérieurement.

- Taux mixte: Combine les deux approches et peut offrir flexibilité et sécurité selon nos attentes financières.

| Type d’offre | Taux moyen (%) | Détails supplémentaires |

|---|---|---|

| Crédits immobiliers | 1,5 – 2% | Souvent soumis à des conditions plus strictes mais intéressants pour réduire le coût total du crédit. |

| Crédits à la consommation | 2 – 4% | Aide à alléger rapidement les mensualités sans impacter trop lourdement le budget mensuel. |

| Rachat global | A partir de 1,8% | Porte l’avantage d’une vision complète sur nos finances tout en optimisant le remboursement total. |

Afin de choisir l’offre la plus adaptée, il est recommandé de comparer soigneusement ces différentes options tout en tenant compte non seulement du taux proposé mais également des frais éventuels associés au rachat. En somme, comprendre ces diverses offres nous permettra non seulement d’améliorer notre situation financière mais aussi d’optimiser efficacement notre rachat de crédit comment ça marche réellement dans notre vie quotidienne.