Le rachat de crédit est une solution de plus en plus prisée pour alléger nos mensualités et retrouver une certaine sérénité financière. Mais comment cela se passe réellement ? Nous avons tous entendu des histoires de personnes qui ont réussi à restructurer leurs dettes, mais qu’en est-il du processus ?

Dans cet article, nous allons explorer les étapes clés du rachat de crédit. Nous découvrirons ensemble les critères à prendre en compte, les avantages et les inconvénients, ainsi que les erreurs à éviter. Que vous soyez déjà en situation d’endettement ou simplement curieux, vous trouverez ici des réponses claires et précises.

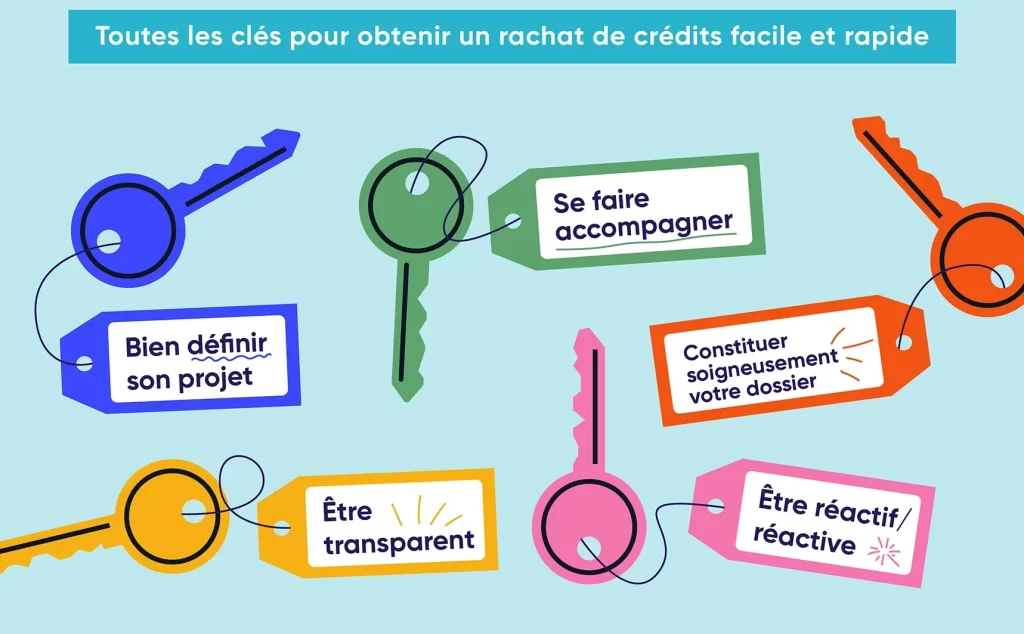

Qu’est-Ce Que le Rachat de Crédit ?

Le rachat de crédit, c’est un dispositif financier qui permet de regrouper plusieurs prêts en un seul. Cela simplifie la gestion de nos dettes en créant une mensualité unique. Nous pouvons ainsi réduire nos charges mensuelles, surtout lorsque les taux d’intérêt sont plus bas que ceux de nos prêts initiaux.

Ensuite, ce processus requiert plusieurs étapes clés. Nous devons d’abord réaliser une étude de notre situation financière. Ensuite, il est nécessaire de comparer les offres des organismes financiers. Les banques et établissements spécialisés proposent des solutions variées adaptées à notre profil. Pour cela, il est conseillé de consulter un courtier.

De plus, il existe des critères à prendre en compte lors du rachat de crédit. La santé financière et l’historique de crédit sont des éléments essentiels. Nos revenus, notre taux d’endettement et la nature des prêts en cours jouent un rôle crucial. Ainsi, un bon dossier peut favoriser des conditions plus avantageuses.

Nous devons également être conscients des avantages et des inconvénients liés à cette démarche. Les principaux avantages incluent une mensualité réduite et une meilleure gestion budgétaire. En revanche, des frais de dossier et un allongement de la durée de remboursement peuvent survenir. Ainsi, il est primordial de peser le pour et le contre.

Enfin, le rachat de crédit présente des erreurs à éviter. Il est important de ne pas se précipiter dans le choix de l’offre. De même, ignorer les différentes options et les coûts associés peut engendrer des regrets. Une recherche approfondie et des conseils d’experts sont de mise pour faire le meilleur choix possible.

Les Étapes du Rachat de Crédit

Le rachat de crédit comprend plusieurs étapes essentielles pour garantir une démarche efficace et avantageuse. Voici les principales phases à suivre.

Analyse de la Situation Financière

Nous devons d’abord procéder à une analyse approfondie de notre situation financière. Cela signifie examiner l’ensemble de nos dettes, de nos revenus et de nos dépenses. Il est crucial de :

- Évaluer le montant total des dettes, incluant les prêts personnels et les crédits immobiliers.

- Comparer les taux d’intérêt actuels à ceux proposés pour le rachat.

- Identifier nos charges fixes, telles que les loyers ou les factures.

En réalisant cette analyse, nous obtenons une vision claire de notre endettement et des leviers à actionner pour diminuer nos mensualités.

Choix de l’Organisme de Rachat

Nous devons ensuite sélectionner l’organisme approprié pour le rachat. Plusieurs facteurs peuvent influencer notre choix, notamment :

- La réputation de l’organisme, basée sur des avis clients et sa présence sur le marché.

- Les conditions des offres, incluant les taux d’intérêt, les frais et les options de remboursement.

- La qualité du service client, qui joue un rôle clé dans un processus souvent complexe.

Nous devons prendre le temps d’explorer diverses options pour maximiser les bénéfices de cette opération.

Constitution du Dossier

La Constitution du Dossier représente une étape cruciale pour avancer dans le rachat de crédit. Ce dossier doit contenir plusieurs documents clés, tels que :

- Nos relevés bancaires des trois derniers mois.

- Les bulletins de salaire ou justificatifs de revenus.

- Les contrats de prêts en cours.

Une fois le dossier complet, il est essentiel de le soumettre à plusieurs organismes afin de comparer les offres. Plus nous fournissons de détails, mieux les organismes pourront adapter leurs propositions à notre situation.

Les Avantages du Rachat de Crédit

Le rachat de crédit présente plusieurs atouts majeurs pour améliorer la situation financière. Il permet de regrouper les dettes en un seul emprunt, ce qui simplifie la gestion mensuelle. Nous examinons ici les principaux avantages de cette solution.

Réduction des Mensualités

Le rachat de crédit entraîne généralement une réduction significative des mensualités. Cela se produit grâce à un taux d’intérêt souvent plus bas que celui des crédits initialement contractés. Les économies peuvent être substantielles, notamment dans le cas où les emprunteurs optent pour un nouvel emprunt sur une durée plus longue. Par exemple, une réduction de 30% des mensualités est réalisable dans certains cas. Ainsi, nous observons un impact direct sur le budget mensuel, permettant de libérer des ressources pour d’autres dépenses.

Simplification de la Gestion Financière

La consolidation des prêts simplifie la gestion des finances personnelles. Au lieu de gérer plusieurs paiements mensuels avec différentes échéances et intérêts, un seul versement centralisé facilite le suivi budgétaire. De plus, la prévisibilité d’une seule mensualité aide à anticiper les dépenses. Cela réduit également le stress lié à la gestion des dettes. En étant plus organisé, nous pouvons mieux planifier nos finances et éviter les retards de paiement qui entraînent des pénalités.

Les Inconvénients du Rachat de Crédit

Le rachat de crédit, bien qu’attrayant, comporte plusieurs inconvénients à considérer attentivement.

Coûts Potentiels

Des frais de dossier peuvent s’accumuler lors du rachat de crédit. Ces frais varient, mais ils peuvent atteindre entre 1% et 3% du montant total racheté. La pénalité de remboursement anticipé sur d’anciens prêts est une autre dépense à ne pas négliger. De plus, les assurances associées, bien que recommandées, représentent un coût supplémentaire. En fin de compte, il est crucial d’estimer l’ensemble des coûts pour évaluer la véritable économie réalisée.

Impact sur le Crédit

Un rachat de crédit peut affecter notre score de crédit sur le court terme. En effet, chaque demande de regroupement de crédits occasionne une consultation du dossier de crédit, ce qui peut le diminuer temporairement. Si nous avons déjà un taux d’endettement élevé, cette démarche peut donner une image mitigée aux futurs prêteurs. D’un autre côté, des paiements mensuels réduits peuvent améliorer notre situation financière à long terme, favorisant ainsi une gestion plus confortable des crédits futurs.

Conclusion

Le rachat de crédit représente une option intéressante pour ceux d’entre nous cherchant à alléger leur charge financière. En regroupant nos prêts en une seule mensualité, on peut non seulement réduire nos paiements mensuels mais aussi simplifier notre gestion budgétaire.

Cependant il est essentiel de peser le pour et le contre. Les frais associés et l’impact potentiel sur notre score de crédit ne doivent pas être négligés. En prenant le temps d’analyser notre situation et de comparer les offres, on peut faire un choix éclairé qui nous permettra de retrouver une stabilité financière.

Nous devons rester vigilants et bien informés pour tirer le meilleur parti de cette solution.