Le rachat de crédit immobilier est une solution qui suscite de plus en plus d’intérêt auprès des emprunteurs. En effet nous savons que cette opération permet non seulement de regrouper plusieurs prêts mais aussi de bénéficier de taux d’intérêt plus avantageux. Cependant une question revient souvent : « rachat de crédit immobilier combien de fois est possible ? » Ce point soulève des interrogations sur les limites et les opportunités offertes par cette démarche.

Nous allons explorer ensemble les différentes possibilités qui s’offrent à nous pour le rachat de nos crédits immobiliers. Il est essentiel de comprendre que chaque situation est unique et nécessite une analyse approfondie. À quel moment devrions-nous envisager un nouveau rachat ? Quels sont les critères à prendre en compte pour maximiser nos bénéfices ?

En continuant notre lecture nous découvrirons comment optimiser notre patrimoine et alléger nos mensualités grâce au rachat de crédit immobilier. Êtes-vous prêt à faire le point sur votre situation financière et à évaluer vos options ?

Rachat de crédit immobilier combien de fois est-il possible ?

Il est tout à fait possible d’effectuer un rachat de crédit immobilier plusieurs fois. Cependant, le nombre exact de rachats n’est pas strictement limité par la loi, mais plutôt influencé par divers facteurs liés à votre situation financière et aux conditions imposées par les établissements prêteurs. Généralement, nous pouvons envisager un rachat dans les cas suivants :

- Amélioration des taux d’intérêt : Si le marché offre des taux plus bas que ceux de notre prêt actuel.

- Changement de situation personnelle : Un changement dans nos revenus ou nos charges peut justifier une nouvelle renégociation.

- Consolidation de dettes : Intégrer différents prêts pour simplifier notre gestion financière.

La clé réside donc dans l’évaluation régulière de notre situation et des offres disponibles sur le marché.

Fréquence recommandée

Il n’existe pas de fréquence précise quant au nombre idéal de rachats. En général, nous conseillons d’attendre au moins deux à trois ans entre chaque opération afin d’assurer une réelle économie sur nos mensualités. Cela permet également d’éviter les frais trop fréquents qui pourraient annuler les bénéfices escomptés du rachat.

Conditions à respecter

Pour réussir un rachat multiple, il est essentiel de prendre en compte certains critères :

- L’évolution du taux d’intérêt : Nous devons surveiller l’actualité économique pour identifier les moments propices au rachat.

- Le coût global du crédit : Comparer non seulement le taux, mais aussi tous les frais associés (frais de dossier, pénalités).

- Notre capacité à rembourser : Avant chaque opération, évaluer si nous sommes financièrement capables d’assumer un nouveau prêt.

En respectant ces éléments, nous maximisons nos chances de réaliser un rachat avantageux et adapté à nos besoins financiers actuels.

Les critères pour envisager un rachat de crédit immobilier

Pour envisager un rachat de crédit immobilier, plusieurs critères doivent être pris en compte afin d’assurer que cette décision soit réellement bénéfique pour notre situation financière. En effet, il ne s’agit pas seulement de profiter d’un taux d’intérêt plus bas ; il est crucial d’évaluer l’ensemble des conditions qui entourent le nouveau prêt et leurs implications à long terme.

Analyse de la situation financière

Avant d’initier une procédure de rachat, nous devons analyser notre santé financière actuelle. Cela inclut :

- Le niveau d’endettement : Calculer le ratio entre nos revenus et nos charges fixes pour déterminer si nous sommes dans une posture favorable.

- La stabilité des revenus : Avoir des revenus réguliers et sécurisés augmente les chances de succès lors de la renégociation.

- L’historique de remboursement : Un bon dossier auprès des banques facilite souvent l’accès à de meilleures offres.

Taux d’intérêt du marché

L’évolution des taux sur le marché est un facteur déterminant pour procéder au rachat. Nous devons rester attentifs aux tendances économiques afin de saisir les opportunités favorables :

- Taux fixes vs taux variables : Comprendre quel type de taux conviendrait mieux à notre profil financier peut influencer notre décision.

- Taux promotionnels : Certaines banques proposent des conditions avantageuses pendant une période limitée, ce qui peut justifier un rachat rapide.

Délai depuis le dernier rachat

Afin que chaque opération soit réellement rentable, il est conseillé d’attendre un certain délai depuis le dernier rachat. Généralement, un intervalle de deux à trois ans est recommandé pour garantir que les économies réalisées compensent les frais engendrés par chaque nouvelle opération. Cela permet également d’éviter une récurrence trop fréquente qui pourrait se révéler contre-productive.

Les avantages du rachat de crédit à plusieurs reprises

Le rachat de crédit immobilier à plusieurs reprises peut offrir des avantages significatifs, à condition que chaque opération soit soigneusement planifiée. En effet, en réévaluant notre prêt immobilier, nous avons l’opportunité d’optimiser nos conditions financières et d’améliorer notre situation économique globale.

Réduction du taux d’intérêt

L’un des principaux avantages de procéder à un rachat de crédit immobilier plusieurs fois est la possibilité de bénéficier de taux d’intérêt plus bas. Si les taux du marché baissent depuis notre dernier rachat, cela nous permettrait de réduire nos mensualités et ainsi alléger notre budget mensuel. Cela est particulièrement pertinent si nous avons remboursé une partie importante de notre capital initial ou si notre profil financier s’est amélioré.

Allongement ou réduction de la durée du prêt

Nous pouvons également choisir d’allonger ou de réduire la durée du nouveau prêt lors d’un rachat. Par exemple :

- Allongement : Cela peut diminuer le montant des mensualités, ce qui libère des liquidités pour d’autres projets.

- Réduction : Choisir un remboursement plus rapide peut permettre de payer moins d’intérêts sur le long terme.

Cette flexibilité nous offre une marge manœuvre pour adapter nos engagements financiers selon l’évolution de notre situation personnelle et professionnelle.

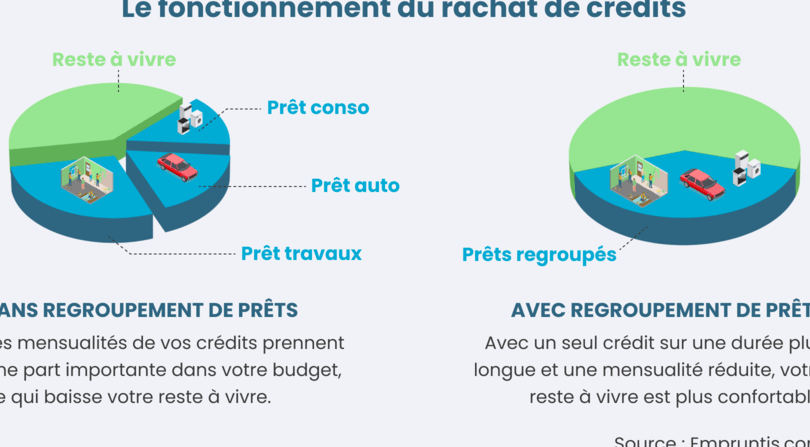

Regroupement des prêts

Un autre avantage réside dans la possibilité de regrouper plusieurs crédits en un seul lors du rachat. Ce processus simplifie la gestion financière et permet souvent d’obtenir une meilleure offre grâce au volume total emprunté. De plus, il réduit le risque lié à plusieurs échéances mensuelles différentes, facilitant ainsi le suivi budgétaire.

| Avantages | Explications |

|---|---|

| Taux réduit | Profiter des baisses actuelles sur le marché immobilier |

| Flexibilité | Adapter la durée selon nos besoins financiers |

| Simplification | Regrouper tous les crédits pour mieux gérer ses finances |

En somme, envisager un rachat de crédit immobilier combien de fois que nécessaire peut être bénéfique tant que les décisions sont prises avec prudence et réflexion quant aux coûts associés et aux objectifs financiers personnels.

Risques et inconvénients d’un rachat fréquent

Bien que le rachat de crédit immobilier à plusieurs reprises puisse sembler attrayant, il est essentiel de prendre en compte les risques et inconvénients qui y sont associés. Chaque opération comporte des frais et des implications financières qu’il convient d’évaluer soigneusement avant de se lancer dans cette démarche. En nous interrogeant sur la question du rachat de crédit immobilier combien de fois il est possible, nous devons également considérer les effets potentiels d’une telle décision.

Frais supplémentaires

Un des principaux inconvénients réside dans les frais liés à chaque rachat. Ces coûts peuvent inclure :

- Indemnités de remboursement anticipé : Des pénalités peuvent être appliquées si nous remboursons notre prêt avant la date prévue.

- Frais de dossier : Les établissements prêteurs facturent souvent des frais pour traiter un nouveau dossier.

- Taux d’intérêt plus élevés : Dans certains cas, le nouveau taux proposé peut être moins intéressant que celui initialement contracté.

Diminution du capital emprunté

Avec chaque rachat, il est crucial de garder à l’esprit que le capital emprunté peut diminuer significativement. En effet, si nous optons pour une réduction des mensualités ou un allongement de la durée du prêt, cela peut entraîner une augmentation du total des intérêts payés sur la durée globale du crédit. Cette situation peut nuire à notre capacité financière sur le long terme et réduire nos économies potentielles.

Situation financière instable

Avoir recours au rachat fréquent pourrait également signaler une instabilité financière. Si ce processus devient habituel, cela pourrait indiquer que notre gestion budgétaire nécessite une révision approfondie. De plus, multiplier les rachats sans raisons valables peut donner lieu à un endettement excessif et compromettre notre santé financière future.

| Risques/Inconvénients | Description |

|---|---|

| Frais élevés | Pénalités et frais supplémentaires pouvant alourdir le coût total du prêt. |

| Diminution du capital | Paiements d’intérêts accrus dus aux conditions modifiées lors des rachats successifs. |

| Santé financière fragile | Multiplication des rachats pouvant refléter une mauvaise gestion budgétaire ou augmenter l’endettement global. |

Cependant, avec une planification minutieuse et une évaluation réaliste de notre situation financière actuelle et future, ces risques peuvent être atténués. Il est donc impératif d’envisager toutes les implications avant d’engager un processus aussi engageant que le rachat de crédit immobilier plusieurs fois.

Alternatives au rachat de crédit immobilier

Face aux inconvénients potentiels d’un rachat de crédit immobilier, il est judicieux d’explorer des alternatives qui pourraient répondre à nos besoins financiers sans engager autant de risques. En effet, il existe plusieurs options à considérer avant de décider de procéder à un rachat multiple. Ces alternatives peuvent nous permettre d’améliorer notre situation financière tout en minimisant les frais et l’endettement.

Renégociation du prêt

Une première alternative consiste à renégocier les conditions de notre prêt actuel avec notre prêteur. Cela peut inclure la demande d’une baisse du taux d’intérêt ou une modification des modalités de remboursement. Cette option peut être moins coûteuse que le rachat, car elle évite souvent les frais associés aux nouvelles démarches administratives.

Regroupement de crédits

Le regroupement de crédits est une autre solution envisageable pour simplifier notre gestion financière. Ce dispositif permet de regrouper plusieurs prêts en un seul, ce qui peut réduire le montant total des mensualités et alléger le poids des dettes. Cependant, il est essentiel d’analyser attentivement les termes proposés pour éviter une augmentation significative du coût total dû au rallongement éventuel de la durée du crédit.

Aide financière externe

Enfin, se tourner vers des aides financières externes comme celles proposées par certaines institutions ou associations peut également s’avérer avantageux. Ces organismes peuvent offrir des conseils adaptés et parfois même un soutien financier direct pour surmonter une période difficile sans avoir recours au rachat fréquent.

| Alternatives | Description |

|---|---|

| Renégociation du prêt | Ajuster les conditions actuelles avec le prêteur pour obtenir un meilleur taux ou modalités. |

| Regroupement de crédits | Simplifier la gestion en combinant plusieurs emprunts en un seul paiement mensuel. |

| Aide financière externe | Obtenir conseils et assistance d’organismes spécialisés sans alourdir davantage notre endettement. |

L’exploration minutieuse de ces alternatives nous permet non seulement d’évaluer nos choix face au rachat immobilier mais aussi d’optimiser notre santé financière globale. En prenant ces décisions éclairées, nous pouvons éviter certains pièges liés au cumul excessif des rachats tout en répondant à nos besoins financiers immédiats et futurs.