Le rachat de crédit est une solution financière qui suscite souvent des interrogations. Pour qui est-il vraiment adapté ? De nombreux ménages se retrouvent dans des situations d’endettement où la gestion des mensualités devient complexe. Nous allons explorer ensemble les profils types qui peuvent bénéficier de cette option et comment elle peut alléger leur budget.

Dans cet article, nous aborderons les différents cas où le rachat de crédit pour qui s’avère avantageux. Que vous soyez propriétaire, locataire ou même en situation professionnelle instable, il existe diverses raisons de considérer cette démarche. En regroupant vos prêts en un seul, vous pourriez non seulement simplifier votre gestion financière mais aussi réduire vos mensualités.

Alors êtes-vous curieux de découvrir si le rachat de crédit pourrait être la solution à vos soucis financiers ? Restez avec nous pour comprendre comment cette stratégie peut transformer votre situation économique.

Rachat de crédit : Pour qui est-il vraiment adapté ?

Le rachat de crédit peut sembler une solution attractive pour beaucoup, mais il est important de déterminer qui peut réellement en bénéficier. En effet, ce dispositif s’adresse principalement à des profils spécifiques ayant des besoins financiers précis. Les personnes qui envisagent cette option doivent évaluer leur situation personnelle et leurs objectifs de gestion financière.

Profils types concernés par le rachat de crédit

Nous identifions plusieurs catégories de personnes susceptibles d’être intéressées par un rachat de crédit :

- Les emprunteurs surendettés : Ceux qui ont accumulé plusieurs crédits peuvent trouver dans le rachat une manière d’alléger leurs mensualités.

- Les propriétaires immobiliers : Les détenteurs d’un bien immobilier peuvent regrouper leurs prêts immobiliers et personnels pour mieux gérer leur budget.

- Les travailleurs précaires : Ceux ayant des revenus fluctuant peuvent profiter du rachat pour stabiliser leurs paiements mensuels en réduisant le montant total à rembourser.

Ces profils partagent souvent un besoin commun : la recherche d’une meilleure maîtrise de leur budget.

Conditions favorables au rachat

Pour que le rachat de crédit soit vraiment adapté, certaines conditions doivent être réunies :

- Un taux d’intérêt plus bas : Le nouveau prêt doit proposer un taux inférieur à celui des crédits existants.

- Une durée prolongée : Un allongement du terme peut permettre de réduire les mensualités même si cela augmente le coût total du crédit.

- Une situation financière stable ou améliorée : Il est essentiel que l’emprunteur ait une capacité de remboursement suffisante après la restructuration.

En résumé, nous pouvons conclure que le rachat de crédit s’adresse surtout aux individus confrontés à des difficultés financières concrètes cherchant à alléger leur charge mensuelle tout en consolidant leurs dettes sous une seule enveloppe plus gérable.

Les profils de personnes qui bénéficient du rachat de crédit

Au-delà des catégories déjà mentionnées, il existe d’autres profils de personnes qui peuvent également trouver un intérêt dans le rachat de crédit. Ces profils varient en fonction de leurs besoins financiers spécifiques et de leur situation personnelle. Nous allons explorer ces différentes catégories afin d’identifier clairement pour qui le rachat de crédit est réellement adapté.

Les indépendants et les entrepreneurs

Les travailleurs indépendants ou les entrepreneurs font face à des revenus souvent irréguliers. Un rachat de crédit peut offrir une solution pour stabiliser leurs paiements mensuels, car il permet de regrouper plusieurs crédits sous une seule mensualité plus faible. Cela peut être particulièrement bénéfique lors des périodes creuses où les revenus sont limités.

Les couples en instance de séparation ou divorce

Dans le cadre d’une séparation ou d’un divorce, la gestion financière peut devenir complexe. Le rachat de crédit permet aux ex-conjoints de consolider leurs dettes communes tout en réduisant la pression financière individuelle. Cela leur donne l’opportunité de repartir sur des bases financières plus saines, même après une rupture.

Les retraités avec des revenus fixes

Pour les retraités dont les ressources se limitent à une pension fixe, un rachat de crédit peut s’avérer utile pour réduire le montant total des mensualités dues chaque mois. En regroupant leurs prêts, ils peuvent mieux gérer leur budget mensuel et éviter toute difficulté financière imprévue liée à leurs engagements passés.

- Ajustement du taux d’intérêt : Les retraités peuvent bénéficier d’un taux plus bas grâce au rachat.

- Simplification des remboursements : Regrouper plusieurs emprunts facilite la gestion quotidienne.

- Diminution du stress financier : Une charge mensuelle allégée contribue à un meilleur bien-être général.

Tous ces profils partagent un besoin commun : la volonté d’améliorer leur situation financière par des solutions adaptées comme le rachat de credit. Qu’il s’agisse d’alléger une charge financière existante ou simplement d’organiser ses finances personnelles, cette option mérite réflexion pour ceux qui se reconnaissent dans ces situations particulières.

Comment le rachat de crédit peut aider à réduire les mensualités

Le rachat de crédit constitue une option particulièrement avantageuse pour ceux qui cherchent à alléger le montant de leurs mensualités. En regroupant plusieurs prêts en un seul, il permet non seulement de simplifier la gestion budgétaire, mais aussi d’optimiser les coûts liés aux intérêts. Cette démarche est donc souvent envisagée par des personnes souhaitant retrouver une certaine sérénité financière.

Avantages financiers du rachat de crédit

L’un des principaux avantages du rachat de crédit réside dans la possibilité d’obtenir un taux d’intérêt réduit. Cela peut significativement diminuer le coût total des emprunts et alléger ainsi le poids financier sur le budget mensuel. En fonction des offres disponibles sur le marché, nous pouvons observer les effets suivants :

- Réduction du taux d’intérêt : Les nouveaux taux proposés peuvent être inférieurs à ceux initialement souscrits.

- Extension de la durée de remboursement : Bien que cela puisse augmenter le coût total, cela réduit également les mensualités.

- Consolidation des dettes : Regrouper divers crédits en un seul paiement facilite la gestion financière.

Évaluation préalable avant le rachat

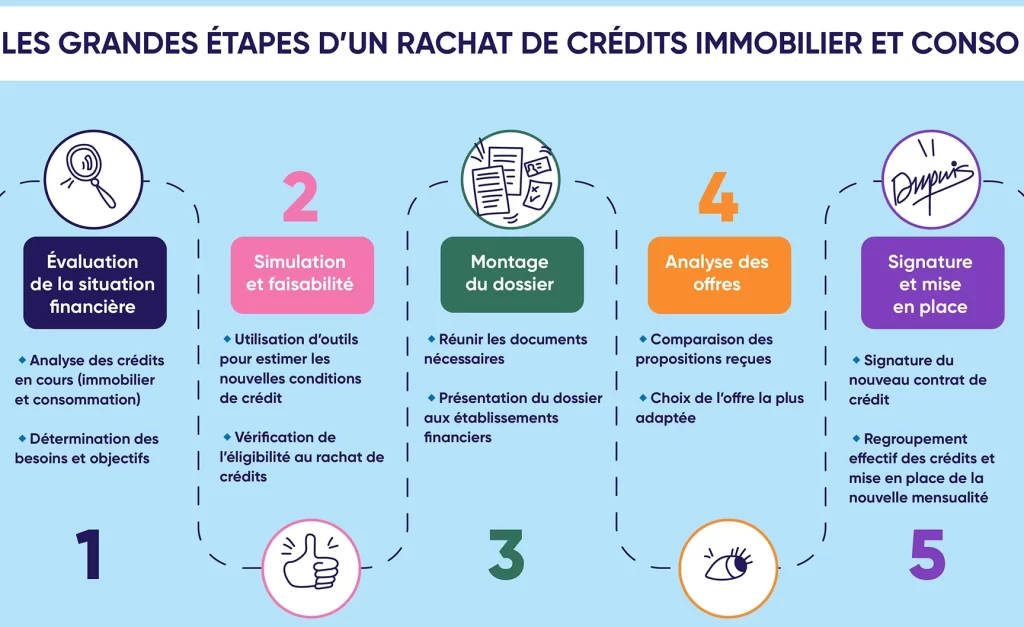

Avant d’initier un processus de rachat, il est essentiel d’évaluer sa situation financière personnelle. Nous recommandons toujours d’effectuer un bilan complet pour déterminer si cette solution est adaptée à nos besoins spécifiques. Voici quelques étapes clés :

- Analyse des dettes existantes : Identifier tous les crédits en cours et leurs caractéristiques (taux, durée).

- Estimation des économies potentielles : Calculer combien nous pourrions économiser grâce à un nouveau taux ou une nouvelle durée.

- Consultation avec un conseiller financier : Obtenir l’avis d’un professionnel peut aider à prendre une décision éclairée.

En suivant ces étapes, nous pouvons maximiser les bénéfices du rachat de crédit tout en minimisant les risques associés. Dans ce contexte, il devient évident que cette solution n’est pas seulement destinée aux profils mentionnés précédemment ; elle s’adresse également à toute personne cherchant à optimiser ses finances personnelles et réduire ses charges mensuelles sans compromettre sa qualité de vie.

Les situations financières propices au rachat de crédit

Il existe plusieurs situations financières qui peuvent rendre le rachat de crédit particulièrement attrayant pour nous. Identifier ces circonstances est crucial pour déterminer si cette solution peut réellement apporter un soulagement à notre situation économique. Voici quelques scénarios courants où le rachat de crédit s’avère bénéfique :

- Accumulation de dettes : Lorsque nous avons contracté plusieurs prêts, il devient souvent difficile de suivre les échéances et les montants dus. Le rachat permet alors de regrouper toutes nos dettes en une seule, simplifiant ainsi la gestion.

- Taux d’intérêt élevés : Si nous avons souscrit des crédits à des taux d’intérêt élevés, un rachat peut offrir l’opportunité de bénéficier d’un taux plus bas sur l’ensemble du montant emprunté. Cela entraîne une diminution significative du coût total des intérêts.

- Changements dans la situation financière : Un changement dans notre situation professionnelle ou personnelle (comme une augmentation de salaire, un nouvel emploi ou une séparation) peut influencer notre capacité à rembourser nos crédits actuels. Dans ce cas, le rachat pourrait permettre d’ajuster les mensualités à notre nouvelle réalité financière.

Cas spécifiques

Pour illustrer cela plus concrètement, examinons quelques cas spécifiques :

- Un faible revenu stable : Pour ceux dont les revenus sont limités mais constants, regrouper leurs crédits peut alléger la pression mensuelle.

- Une situation précaire : En cas de difficulté financière temporaire (chômage, maladie), un rachat permet d’étaler les remboursements et d’éviter des pénalités liées aux retards.

- Des projets futurs : Si nous envisageons des projets importants (comme acheter une maison ou financer des études), réduire nos charges mensuelles grâce au rachat peut libérer du budget pour ces investissements.

En résumé, comprendre ces situations financières propices au rachat de crédit nous aide non seulement à prendre des décisions éclairées mais aussi à envisager cette option comme un moyen efficace pour améliorer notre santé financière globale.

Alternatives au rachat de crédit pour gérer ses finances

Il existe plusieurs alternatives au rachat de crédit qui peuvent nous permettre de gérer nos finances de manière efficace. Ces options peuvent être particulièrement intéressantes selon notre situation financière et nos objectifs à long terme. Voici quelques-unes des solutions que nous pouvons envisager :

- Négociation avec les créanciers : Avant d’opter pour le rachat, il est judicieux d’essayer de négocier directement avec nos créanciers. Cela peut inclure la demande d’une réduction des taux d’intérêt ou l’allongement des délais de paiement, ce qui pourrait alléger notre charge financière sans avoir à regrouper nos dettes.

- Consolidation de dettes par un prêt personnel : Au lieu de procéder à un rachat, nous pourrions envisager un prêt personnel pour rembourser nos dettes existantes. Ce type de prêt peut offrir un taux d’intérêt plus bas, tout en étant une alternative viable si nous savons gérer les remboursements.

- Budgeting et planification financière : Établir un budget rigoureux nous permettra de mieux comprendre où va notre argent et comment réduire nos dépenses. Une gestion proactive de notre budget peut aider à libérer des fonds supplémentaires pour le remboursement des crédits.

Solutions spécifiques

En plus des options mentionnées ci-dessus, certaines stratégies peuvent également s’avérer bénéfiques :

- Utilisation d’un conseiller financier : Faire appel à un professionnel peut nous aider à élaborer une stratégie personnalisée adaptée à notre situation unique et ainsi éviter le recours au rachat.

- Vente d’actifs non essentiels : Si cela est possible, la vente d’objets ou biens dont nous n’avons plus besoin peut générer rapidement des liquidités pour régler certaines dettes urgentes.

- Augmentation des revenus : Rechercher des sources supplémentaires de revenus, comme un emploi à temps partiel ou du travail freelance, peut également contribuer à améliorer notre situation financière sans recourir au rachat.

En évaluant ces différentes alternatives avant d’envisager le rachat de crédit, nous avons la possibilité non seulement de trouver une solution adaptée mais aussi potentiellement moins coûteuse sur le long terme.