Le rachat de crédit est une solution de plus en plus prisée pour alléger nos mensualités et mieux gérer nos finances. Mais quand est-il vraiment judicieux de se lancer dans un rachat de crédit ? La réponse à cette question peut varier en fonction de notre situation financière, de nos objectifs et des taux d’intérêt en vigueur.

Dans cet article, nous allons explorer les moments clés où le rachat de crédit devient une option intéressante. Que ce soit pour faire face à des imprévus financiers, réduire le poids de nos dettes ou simplement optimiser notre budget, chaque situation mérite une attention particulière. Alors, quelles sont les circonstances qui nous incitent à envisager cette démarche ? Préparez-vous à découvrir des conseils pratiques et des éléments à considérer pour prendre une décision éclairée.

Qu’est-ce Que le Rachat de Crédit ?

Le rachat de crédit est une solution financière qui consiste à regrouper plusieurs emprunts en un seul. Cette méthode permet de simplifier la gestion de son budget tout en réduisant le montant des mensualités. En consolidant les dettes, on peut également bénéficier d’un taux d’intérêt plus attractif.

Nous pouvons distinguer plusieurs types de rachats de crédit :

En général, le rachat de crédit se réalise auprès d’un établissement financier. Parfois, cela peut impliquer des frais, comme des pénalités pour remboursement anticipé. Néanmoins, ces frais peuvent être compensés par les économies réalisées sur le long terme.

Ce mécanisme s’adresse souvent à ceux qui rencontrent des difficultés financières. Pourtant, il peut également être envisagé par des emprunteurs souhaitant réajuster leurs finances pour un projet futur. Une question fréquente se pose : quand est-il opportun d’opter pour cette solution ?

Pourquoi En Envisager ?

Le rachat de crédit présente plusieurs avantages significatifs. Il permet de réduire le montant des mensualités, facilitant ainsi la gestion mensuelle du budget. En regroupant plusieurs emprunts en un seul, on simplifie également le suivi des paiements.

Avantages du Rachat de Crédit

- Amélioration de la trésorerie : En diminuant les mensualités, on augmente le reste à vivre chaque mois, ce qui aide à mieux planifier les dépenses.

- Taux d’intérêt plus bas : En cas de baisse des taux, le rachat offre l’opportunité de bénéficier de conditions plus favorables.

- Optimisation des dettes : Le rachat permet de regrouper diverses dettes, stabilisant ainsi la situation financière et évitant le surendettement.

- Simplification de la gestion : Un seul paiement à effectuer évite les oublis et réduit le stress lié à la gestion de plusieurs crédits.

Inconvénients du Rachat de Crédit

D’un autre côté, le rachat de crédit comporte aussi des inconvénients. Il peut entraîner des frais supplémentaires, ce qui doit être pris en considération.

- Frais de dossier : Ces frais peuvent alourdir le coût total du rachat.

- Allongement de la durée de remboursement : Pour réduire les mensualités, on peut se retrouver avec une durée de remboursement plus longue, augmentant ainsi les intérêts à payer sur le long terme.

- Impact sur le crédit : Un rachat peut temporairement affecter le score de crédit, surtout s’il entraîne des paiements en retard.

- Conditions restrictives : Certaines banques imposent des contraintes qui peuvent ne pas convenir à tous les emprunteurs.

Nous devons analyser ces éléments avant de nous engager dans un rachat de crédit, afin de maximiser les avantages et minimiser les risques.

Quand Demander un Rachat de Crédit ?

Nous identifions plusieurs situations où demander un rachat de crédit peut être avantageux. Cette démarche permet d’alléger les mensualités et de mieux gérer le budget.

Situations Favorables

Nous pouvons envisager un rachat de crédit lorsque :

- Nos mensualités deviennent trop lourdes : Si les paiements mensuels grèvent notre budget, le rachat simplifie la gestion financière.

- Nous voulons profiter de taux d’intérêt plus bas : Refinancer à des taux plus compétitifs peut réduire le coût total du crédit.

- Nous avons plusieurs crédits à gérer : Regrouper plusieurs prêts facilite le suivi des remboursements.

- Notre situation financière s’améliore : Si nos revenus augmentent, nous pouvons choisir des modalités de remboursement plus favorables.

Le rachat de crédit justifie une réflexion approfondie, surtout si nos objectifs financiers changent.

Signes d’Alerte

Certaines signaux nous indiquent qu’un rachat de crédit est opportun :

- Le non-respect des échéances : Si nous avons du mal à honorer nos paiements, cela nécessite une intervention rapide.

- L’accumulation de dettes : Une augmentation excessive des dettes peut nuire à notre santé financière.

- Des offres de crédit à des taux prohibitifs : Les prêts avec des taux élevés peuvent alourdir notre endettement.

S’assurer que les frais liés au rachat ne dépassent pas les économies potentielles est primordial. Évaluons continuellement notre situation pour décider judicieusement.

Les Différentes Formes de Rachat de Crédit

Le rachat de crédit se décline en plusieurs formes, chacune présentant des caractéristiques spécifiques. Nous allons examiner les principales options qui s’offrent à nous.

- Rachat de crédit immobilier : Ce type concerne les prêts liés à l’achat ou à la rénovation d’un bien immobilier. En regroupant ces prêts, nous pouvons bénéficier de taux d’intérêt plus avantageux. Ce rachat permet également de réduire les mensualités, rendant le remboursement plus gérable.

- Rachat de crédit à la consommation : Ce rachat englobe les prêts personnels, les découverts ou les crédits renouvelables. En consolidant ces dettes, on simplifie la gestion des mensualités. La possibilité d’obtenir une mensualité unique peut rendre notre budget plus prévisible.

- Rachat de crédit professionnel : Pour les entrepreneurs, cette option offre la chance de regrouper des prêts professionnels. Cela contribue à alléger la charge financière tout en maintenant une trésorerie saine. Les entrepreneurs peuvent également obtenir des taux d’intérêt plus bas, facilitant ainsi le développement de leur activité.

- Rachat de crédit hypothécaire : Un rachat hypothécaire inclut un prêt associé à un actif immobilier et permet de réduire le coût global des emprunts. En remboursant plus rapidement, nous diminuons les intérêts à payer sur le long terme.

Nous devons garder à l’esprit que chaque type de rachat de crédit nécessite une analyse approfondie. Des frais sont souvent associés, mais les économies potentielles peuvent compenser ces coûts. Prendre le temps de comparer les différentes options reste essentiel pour choisir celle qui répond le mieux à nos besoins financiers.

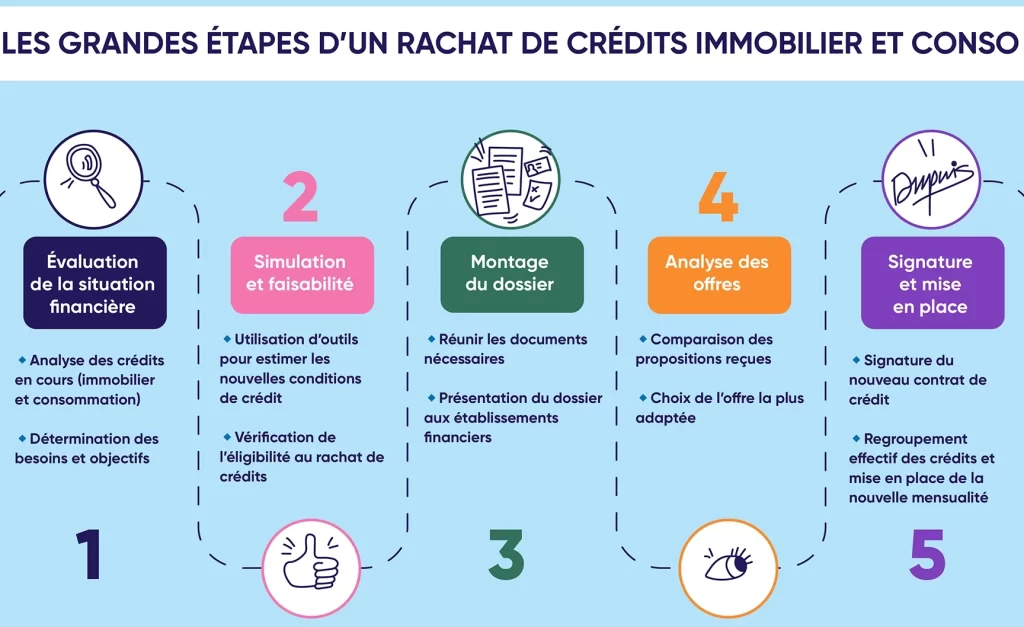

Comment Effectuer un Rachat de Crédit ?

Effectuer un rachat de crédit se déroule en plusieurs étapes clés. Nous pouvons commencer par analyser notre situation financière. Il est crucial de dresser un bilan précis en tenant compte des revenus, des dépenses et des dettes existantes. Cette étape permet d’identifier combien nous pouvons économiser.

Nous devons ensuite comparer les offres des différentes banques. Chaque établissement propose des conditions spécifiques, il s’agit donc d’explorer le marché. Prendre en compte le taux d’intérêt, la durée du prêt et les frais de dossier fait partie intégrante de cette analyse.

Nous devrions préparer un dossier solide. Ce dossier doit inclure les documents nécessaires, tels que les fiches de paie, les relevés bancaires et les contrats de prêts. Un dossier bien structuré augmente nos chances d’obtenir un accord favorable.

Nous avons la possibilité de négocier les conditions du rachat. La négociation peut inclure le taux d’intérêt ou les frais associés. Une approche proactive peut nous mener à des économies considérables.

Nous devons également envisager de consulter un courtier en crédit. Un courtier peut fournir une expertise précieuse et aider à trouver les meilleures offres. Parfois, l’expertise d’un professionnel facilite la navigation dans le processus.

Nous sommes également tenus d’évaluer les impacts à long terme. Longtemps, nous pourrions tirer parti du rachat de crédit, mais il est essentiel de comprendre les implications sur notre solvabilité. Des mensualités réduites peuvent sembler attrayantes, mais un allongement de la durée du prêt pourrait entraîner des coûts supplémentaires.

Nous pouvons enfin signer le contrat une fois tous les détails vérifiés. Avant la signature, il est impératif de relire attentivement les termes et conditions pour éviter toute surprise désagréable. La clarté sur tous les aspects du contrat assure que nous sommes en accord.

Chaque étape demande une attention particulière. Ainsi, mener à bien un rachat de crédit nécessite une préparation méticuleuse pour garantir une solution avantageuse à long terme.

Conclusion

Le rachat de crédit représente une option pertinente pour ceux d’entre nous cherchant à alléger leurs mensualités et à mieux gérer leurs finances. En considérant attentivement notre situation personnelle et en évaluant les différentes offres disponibles, nous pouvons tirer parti des avantages offerts par cette démarche.

Il est essentiel d’être vigilant concernant les frais associés et de s’assurer que les économies réalisées justifient les coûts. En restant informés et en prenant des décisions éclairées, nous pouvons optimiser notre gestion financière et retrouver une certaine sérénité. Le rachat de crédit peut être une étape clé vers une meilleure santé financière.