Le rachat de crédit est une solution prisée pour alléger nos mensualités et améliorer notre pouvoir d’achat. Mais tous les combien de temps le faire ? Cette question mérite réflexion car elle dépend de plusieurs facteurs tels que l’évolution de nos finances personnelles et les taux d’intérêt du marché. En optimisant notre stratégie de rachat, nous pouvons réaliser des économies significatives.

Dans cet article, nous allons explorer les différentes situations qui peuvent justifier un rachat de crédit et déterminer la fréquence idéale pour en bénéficier. Nous aborderons également des éléments clés à prendre en compte avant d’engager cette démarche. Alors quelles sont les meilleures pratiques concernant le rachat de crédit tous les combien de temps ? Poursuivez votre lecture pour découvrir comment maximiser vos avantages financiers grâce à cette stratégie judicieuse.

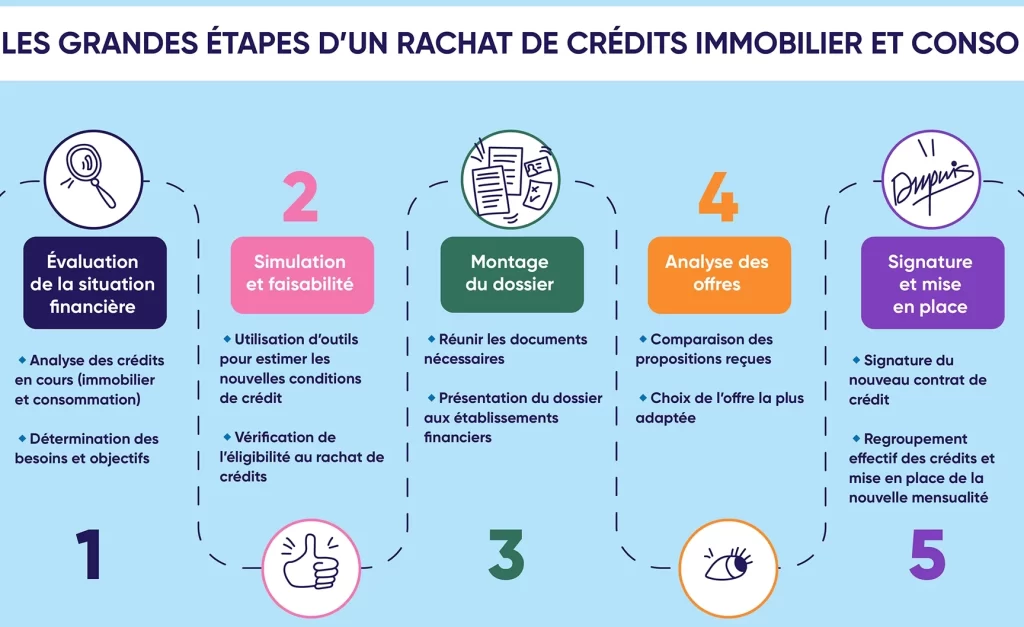

Rachat de crédit tous les combien de temps : Les moments idéaux pour envisager cette option

Lorsque nous envisageons un rachat de crédit, il est essentiel de déterminer les moments opportuns pour cette démarche. En effet, le timing joue un rôle crucial dans l’efficacité d’un rachat. Nous devons être attentifs à notre situation financière ainsi qu’aux conditions du marché afin d’optimiser nos chances de bénéficier des meilleures offres.

Les périodes propices

Il existe plusieurs situations où un rachat de crédit peut s’avérer particulièrement bénéfique :

- Baisse des taux d’intérêt : Lorsque les taux d’intérêt sur le marché diminuent, cela peut être une occasion en or pour renégocier nos crédits.

- Amélioration de la solvabilité : Si notre situation financière s’est améliorée (augmentation de revenus ou réduction des charges), nous pouvons obtenir des conditions plus avantageuses.

- Changements personnels significatifs : Des événements tels qu’un mariage, une naissance ou même un divorce peuvent justifier une réévaluation de nos engagements financiers.

Quand éviter le rachat ?

Toutefois, il existe également des moments où il serait prudent d’attendre avant d’envisager cette option :

- Frais élevés liés au rachat : Si les frais engendrés par le processus dépassent les économies réalisées, cela pourrait ne pas valoir le coup.

- Durée restante du crédit : Plus la durée restante est courte, moins il sera intéressant de procéder à un rachat. Les économies générées pourraient ne pas compenser les coûts associés.

En résumé, se poser la question « rachat de crédit tous les combien de temps » nécessite une analyse minutieuse et stratégique. En étant attentifs aux fluctuations du marché et à notre propre situation financière, nous pouvons prendre des décisions éclairées qui optimiseront notre gestion budgétaire.

Les signes qui indiquent qu’il est temps de racheter votre crédit

Il est crucial de rester attentifs aux signes qui peuvent nous indiquer qu’il est temps d’envisager un rachat de crédit. Ces indicateurs peuvent non seulement refléter des changements dans notre situation personnelle ou professionnelle, mais également signaler des opportunités sur le marché financier. En reconnaissant ces signes, nous pouvons agir proactivement pour optimiser nos finances et améliorer notre qualité de vie.

- Difficultés financières persistantes : Si nous constatons que nos mensualités deviennent difficiles à gérer, il peut être judicieux de considérer un rachat afin d’étaler les paiements sur une plus longue durée et réduire la pression financière.

- Taux d’intérêt en hausse : Lorsque les taux d’intérêt augmentent, il se pourrait qu’un rachat de prêt à taux fixe soit bénéfique pour éviter des coûts supplémentaires à l’avenir.

- Regroupement de crédits multiples : Si nous avons plusieurs crédits en cours, envisager un rachat peut simplifier notre gestion financière en consolidant nos dettes sous un seul prêt avec une seule mensualité.

- Nouvelles offres avantageuses : Des campagnes promotionnelles ou des offres attractives lancées par les banques peuvent représenter une excellente opportunité pour renégocier nos prêts existants.

Afin d’évaluer si l’une de ces situations s’applique à nous, il est recommandé d’effectuer régulièrement un bilan financier personnel. Cela inclut l’analyse détaillée de nos revenus, dépenses et engagements financiers actuels. Un tel examen peut éclairer notre décision et répondre à la question « rachat de crédit tous les combien de temps » avec précision et stratégie.

Les avantages d’un rachat de crédit régulier

Un rachat de crédit régulier présente plusieurs avantages significatifs qui peuvent améliorer notre situation financière. En envisageant cette option à des moments stratégiques, nous pouvons non seulement alléger nos mensualités, mais également optimiser la gestion de nos dettes. Cela permet souvent d’accéder à des taux d’intérêt plus favorables et de simplifier notre budget mensuel.

Réduction des mensualités

L’un des principaux bénéfices d’un rachat de crédit est la possibilité de réduire le montant de nos mensualités. Lorsque nous regroupons plusieurs prêts en un seul, il devient possible d’étaler sur une durée plus longue les paiements dus. Cela peut offrir un soulagement immédiat si nous faisons face à des difficultés financières temporaires ou si nous souhaitons simplement améliorer notre marge de manœuvre budgétaire.

Accès à de meilleurs taux

Le marché financier évolue constamment et il se peut que nous puissions bénéficier de taux plus bas grâce au rachat de crédit. Si les conditions du marché s’améliorent depuis l’octroi initial de notre prêt, renégocier peut réduire considérablement le coût total du crédit sur sa durée. De ce fait, cela aide non seulement à économiser sur les intérêts payés, mais aussi à réaliser un gain financier substantiel.

Simplification financière

En consolidant nos crédits sous un seul prêt, nous simplifions également notre gestion financière quotidienne. Nous n’avons qu’une seule échéance mensuelle à gérer plutôt que plusieurs paiements échelonnés auprès de différents créanciers. Cela réduit le risque d’oublier un paiement et ainsi d’encourir des pénalités supplémentaires.

| Avantages | Description |

|---|---|

| Réduction des mensualités | Diminution immédiate des paiements mensuels |

| Accès à meilleurs taux | Possibilité d’économiser sur les intérêts |

| Simplification financière | Gestion allégée avec une seule échéance |

Ces avantages font du rachat de crédit une option intéressante pour qui souhaite améliorer sa santé financière tout en répondant aux questions comme « rachat de crédit tous les combien de temps » afin d’agir au bon moment dans son parcours financier.

Comment évaluer si un rachat de crédit est bénéfique pour vous

Évaluer si un rachat de crédit est bénéfique pour nous nécessite une analyse approfondie de notre situation financière actuelle. Nous devons prendre en compte plusieurs critères afin de déterminer si cette option répond à nos besoins et objectifs financiers. En procédant ainsi, nous pouvons éviter des erreurs coûteuses et maximiser les avantages liés au rachat.

Analyse de notre situation financière

Avant d’envisager un rachat de crédit, il est essentiel d’évaluer notre capacité de remboursement. Pour cela, nous devons examiner :

- Nos revenus mensuels

- Nos charges fixes (loyer, factures, etc.)

- Les mensualités actuelles de nos crédits

Cette évaluation nous permettra d’identifier l’éventuel excédent ou déficit budgétaire après le regroupement des prêts.

Comparaison des offres

Une fois que nous avons une vue claire sur notre situation financière, il convient de comparer les différentes offres disponibles sur le marché. Plusieurs éléments doivent être pris en compte :

- Taux d’intérêt proposé : Un taux plus bas peut réduire significativement le coût total du crédit.

- Durée du prêt : Une durée prolongée peut diminuer nos mensualités mais augmenter le montant total remboursé.

- Frais associés : Certains rachats peuvent inclure des frais cachés qu’il faudra considérer dans notre calcul global.

Pour faciliter cette comparaison, il est souvent utile d’utiliser un tableau récapitulatif :

| Offre | Taux d’intérêt | Durée (mois) | Frais associés |

|---|---|---|---|

| Offre A | 1,5% | 240 | 500€ |

| Offre B | 1,8% | 180 | 300€ |

| Offre C | 2% | 120 | N/A |

Estimation des économies potentielles

Enfin, il est impératif d’estimer les économies potentielles que pourrait générer un rachat de crédit par rapport à la situation actuelle. En prenant exemple sur les données précédentes, nous devrions calculer :

- Le montant total remboursé avec l’ancien prêt comparé à celui du nouveau prêt

- La différence qui représente nos économies financières à long terme

En considérant tous ces facteurs ensemble, nous serons mieux préparés pour répondre à la question concernant la fréquence idéale pour envisager un rachat de crédit et agir en conséquence dans notre parcours financier.

Alternatives au rachat de crédit et quand les considérer

Il existe plusieurs alternatives au rachat de crédit que nous pouvons envisager lorsque nous cherchons à améliorer notre situation financière. Ces options peuvent s’avérer avantageuses en fonction de notre profil et des circonstances particulières. L’important est de bien comprendre chaque solution, ses implications et son adéquation avec nos objectifs.

Renégociation des conditions de prêt

La première alternative consiste à renégocier les conditions de nos prêts actuels avec nos créanciers. Cette option peut inclure :

- Taux d’intérêt : Demander une baisse du taux d’intérêt pour réduire le coût total du crédit.

- Durée du remboursement : Prolonger la durée pour diminuer les mensualités, même si cela peut augmenter le montant total remboursé.

- Échéancier flexible : Négocier des modalités qui permettent d’adapter les paiements aux variations de notre situation financière.

En discutant directement avec nos créanciers, nous avons souvent la possibilité d’obtenir des concessions sans avoir à recourir à un rachat.

Consolidation de dettes

Une autre option intéressante est la consolidation de dettes. Cela implique de regrouper plusieurs crédits en un seul prêt, ce qui peut simplifier notre gestion financière et potentiellement réduire le taux d’intérêt global appliqué. Elle présente plusieurs avantages :

- Simplicité : Un paiement unique mensuel plutôt que plusieurs.

- Meilleures conditions : Possibilité d’accéder à un meilleur taux grâce à une négociation centralisée.

- Planification budgétaire améliorée : Une seule échéance facilite la gestion du budget.

Cependant, il est crucial d’évaluer si cette solution reste plus avantageuse qu’un rachat traditionnel avant de faire le choix final.

Réaménagement budgétaire

Enfin, revoir notre budget personnel constitue une alternative efficace au rachat de crédit. En identifiant les dépenses superflues ou en optimisant nos charges fixes, nous pouvons libérer des fonds supplémentaires pour rembourser nos prêts plus rapidement ou effectuer des paiements anticipés sur ceux-ci :

- Analyse des dépenses courantes : Identifier où se situe l’excès pour mieux gérer nos finances.

- Réduction temporaire ou permanente des coûts : Ajuster certains abonnements ou services non essentiels.

Cette approche proactive demande du temps et parfois un changement dans nos habitudes financières, mais elle peut mener à une amélioration significative de notre situation sans avoir recours à un nouveau crédit.

Ces alternatives doivent être considérées selon notre contexte financier spécifique afin d’optimiser notre stratégie globale face aux questions telles que « rachat de credit tous les combien de temps » et maximiser ainsi notre santé financière sur le long terme.