Dans le monde de la comptabilité il est crucial de bien comprendre les mouvements financiers qui peuvent être classés comme recette débit ou crédit. Chaque transaction que nous enregistrons a un impact direct sur la santé financière de notre entreprise. En tant qu’entrepreneurs ou gestionnaires nous devons maîtriser ces concepts pour assurer une gestion efficace des ressources.

Nous allons explorer ensemble les différences entre ces deux types de mouvements et leur importance dans nos états financiers. Comprendre comment une recette peut être considérée comme un débit ou un crédit nous permettra d’éviter des erreurs courantes qui pourraient nuire à notre entreprise. Quels sont donc les mécanismes sous-jacents à ces enregistrements ?

Ensemble nous découvrirons comment naviguer dans ce domaine parfois complexe mais essentiel pour une bonne gestion comptable. Êtes-vous prêts à approfondir vos connaissances sur recette débit ou crédit et améliorer votre compréhension des bases de la comptabilité ?

Recette Débit ou Crédit : Définition et Importance en Comptabilité

Dans le domaine de la comptabilité, il est crucial de comprendre les notions de recette débit et crédit, car elles jouent un rôle fondamental dans la gestion financière d’une entreprise. Les recettes représentent l’ensemble des entrées d’argent que génère une activité, que ce soit par le biais des ventes, des services rendus ou d’autres sources de revenus. La distinction entre débit et crédit permet non seulement de classer ces mouvements financiers mais aussi d’assurer une bonne tenue des comptes.

La manière dont nous enregistrons ces transactions influence directement notre bilan comptable. Pour mieux saisir cette dynamique, explorons les implications de chaque concept.

Définition du Débit et du Crédit

Le terme débit fait référence à l’augmentation des actifs ou à la diminution des passifs. En revanche, un crédit indique une augmentation des passifs ou une diminution des actifs. Dans le cadre des recettes :

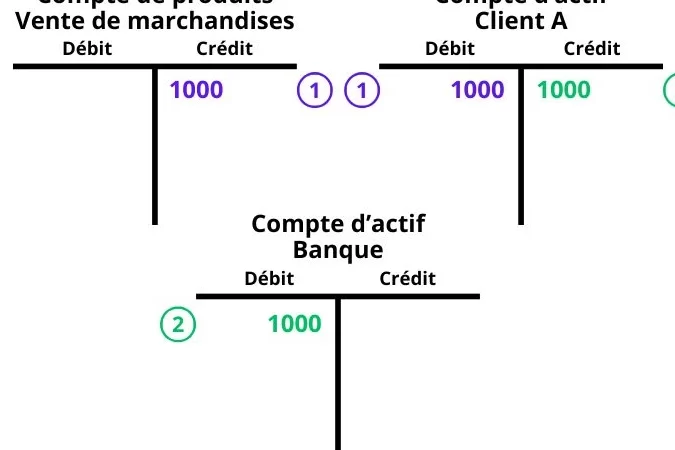

- Une recette en débit signifie que l’argent a été reçu, augmentant ainsi nos liquidités.

- Une recette en crédit pourrait indiquer qu’une créance a été réglée.

Cette dualité est essentielle pour assurer un suivi rigoureux et transparent de nos flux financiers.

Importance dans le Système Comptable

La compréhension correcte du fonctionnement entre recette débit et crédit est primordiale pour plusieurs raisons:

- Précision Financière : Cela garantit que toutes les transactions sont correctement enregistrées, évitant ainsi toute confusion lors de l’établissement des états financiers.

- Analyse Financière : Permet aux gestionnaires d’analyser efficacement les performances financières en suivant clairement où se trouvent leurs ressources.

- Conformité Légale : Un bon enregistrement aide également à respecter les exigences fiscales et réglementaires.

Ainsi, maîtriser ces concepts contribue largement à la santé financière globale d’une entreprise.

Comprendre les Mouvements Comptables Associés aux Recettes

Les mouvements comptables associés aux recettes sont essentiels pour maintenir une vision claire et précise de la santé financière d’une entreprise. En effet, chaque entrée d’argent doit être correctement enregistrée afin de refléter fidèlement les performances économiques. Nous devons comprendre comment ces mouvements se déclinent en fonction des opérations réalisées, qu’elles soient simples ou complexes.

Mouvements en Débit

Lorsque nous parlons de recette débit, nous faisons référence à l’enregistrement d’un montant qui augmente nos actifs liquides. Ce mouvement intervient généralement dans les cas suivants :

- Ventes au comptant : Lorsqu’un client paie immédiatement lors d’une transaction.

- Remboursements de créances : Quand un client règle une dette antérieure.

Ces opérations augmentent notre trésorerie, ce qui est fondamental pour assurer la liquidité nécessaire au fonctionnement quotidien de l’entreprise.

Mouvements en Crédit

À l’opposé, une recette crédit indique que nous avons enregistré un paiement reçu contre une créance existante. Cela peut se produire dans des situations telles que :

- Encaissement sur facture : Un client paye après réception d’une facture.

- Réduction de passifs : Lorsque des obligations financières sont réglées par le biais des recettes générées.

Il est crucial de noter que même si ces mouvements peuvent sembler similaires en apparence, leur impact sur nos états financiers diffère considérablement.

| Type de Mouvement | Exemple | Impact sur les Actifs |

|---|---|---|

| Débit | Paiement immédiat par un client | Augmentation des liquidités |

| Crédit | Paiement reçu contre une facture antérieure | Ajustement du compte clients |

En comprenant ces distinctions entre recette débit et crédit, nous pouvons mieux gérer les flux monétaires et anticiper les besoins financiers futurs. Cette maîtrise permet également d’assurer la conformité avec les normes comptables tout en offrant aux gestionnaires des outils analytiques puissants pour évaluer la performance financière globale de l’entreprise.

Différences entre Débit et Crédit dans le Contexte des Recettes

Dans le contexte des recettes, il est crucial de bien distinguer entre les mouvements en débit et en crédit. Cette distinction nous permet de comprendre comment chaque type de mouvement affecte notre comptabilité et nos états financiers. En effet, même si ces deux termes sont souvent utilisés dans des contextes similaires, ils ont des implications très différentes sur la gestion financière d’une entreprise.

Nature des Mouvements

Les recettes en débit augmentent directement nos liquidités. Par exemple, lorsqu’un client règle sa facture immédiatement, cela entraîne une entrée d’argent qui renforce notre trésorerie. Ce mouvement est fondamental pour maintenir un flux de trésorerie positif.

En revanche, les recettes en crédit ne se traduisent pas par une augmentation immédiate de nos liquidités. Elles représentent plutôt le paiement d’une créance antérieure que nous avions sur un client. Ce processus peut sembler similaire au premier abord, mais il n’impacte pas la trésorerie à court terme.

Impact sur les États Financiers

Il est essentiel de noter que ces mouvements influencent différemment nos états financiers :

- Les mouvements en débit augmentent notre actif liquide sans affecter immédiatement notre passif.

- Les mouvements en crédit, quant à eux, ajustent le solde du compte client tout en réduisant potentiellement leur montant total dans les créances à recevoir.

| Type de Mouvement | Exemple | Impact sur la Trésorerie |

|---|---|---|

| Débit | Paiement comptant d’un client | Augmentation immédiate |

| Crédit | Paiement reçu après facture | Ajustement différé |

Cette compréhension approfondie des différences entre recette débit et crédit nous aide non seulement à améliorer la gestion quotidienne de nos finances mais également à anticiper les besoins futurs en liquidité. Ainsi, maîtriser ces concepts devient indispensable pour assurer une gestion efficace et conforme aux pratiques comptables standardisées.

Exemples Pratiques de Recette en Débit et en Crédit

Pour illustrer plus concrètement la différence entre recette débit et crédit, examinons quelques exemples pratiques qui mettent en lumière ces concepts comptables. Ces cas nous permettent de saisir comment chaque type de mouvement se manifeste dans notre gestion financière quotidienne et leur impact sur nos états financiers.

Exemples de Recette en Débit

Considérons d’abord les recettes en débit. Lorsqu’un client effectue un paiement immédiat pour un produit ou service, cela constitue une recette en débit. Voici des situations typiques :

- Paiement d’une facture par carte bancaire au moment de l’achat.

- Encaissement d’un chèque lors d’une vente directe.

- Vente au comptant dans un magasin où le client règle immédiatement.

Dans chacun de ces cas, nous constatons une augmentation immédiate des liquidités disponibles pour l’entreprise, ce qui est essentiel pour maintenir un flux de trésorerie sain.

Exemples de Recette en Crédit

D’autre part, les recettes en crédit se produisent lorsqu’un client paie une dette contractée antérieurement. Cela peut se présenter sous plusieurs formes :

- Paiement reçu après une vente à terme où le client a initialement bénéficié d’un délai.

- Ajustements dans les comptes clients lorsque des paiements sont effectués après la date d’échéance initiale.

- Paiement échelonné sur plusieurs mois pour des services rendus antérieurement.

Ces mouvements ne génèrent pas immédiatement une entrée de liquidités mais ajustent plutôt le solde du compte client. Ils jouent néanmoins un rôle crucial dans la gestion à long terme des créances commerciales et peuvent influencer notre stratégie financière globale.

| Type de Mouvement | Description | Impact sur la Trésorerie |

|---|---|---|

| Débit | Paiement immédiat du client lors d’une transaction | Augmentation instantanée des liquidités |

| Crédit | Paiement reçu suite à une facture envoyée précédemment | Ajustement différé; pas d’impact immédiat sur la trésorerie |

C’est donc grâce à ces exemples pratiques que nous pouvons clairement visualiser comment chaque type de recette-débit ou crédit-affecte notre entreprise tant sur le plan financier qu’opérationnel. Cette compréhension est fondamentale pour optimiser notre gestion et anticiper nos besoins futurs en matière de flux monétaire.

Impact des Recettes sur la Situation Financière d’une Entreprise

Les recettes jouent un rôle crucial dans la situation financière d’une entreprise, car elles influencent directement sa capacité à générer des liquidités et à financer ses opérations. Comprendre comment les mouvements de recette en débit ou crédit impactent nos finances est essentiel pour prendre des décisions éclairées. En effet, chaque type de recette affecte non seulement le solde de notre trésorerie mais aussi notre position financière globale.

Effets sur la Trésorerie

Lorsqu’on analyse l’impact des recettes sur notre situation financière, il est important de distinguer entre les flux immédiats et ceux qui se manifestent dans le temps. Les recettes en débit, par exemple, entraînent une augmentation rapide des liquidités disponibles :

- Amélioration du fonds de roulement.

- Capacité à régler rapidement les fournisseurs.

- Soutien aux investissements futurs grâce à un accès accru aux ressources financières.

D’un autre côté, les recettes en crédit peuvent offrir une flexibilité dans la gestion des paiements clients tout en présentant certains risques :

- Délai d’encaissement pouvant impacter négativement le flux de trésorerie.

- Possibilité d’impayés si le client ne respecte pas son engagement financier.

Impact sur la Rentabilité

Au-delà des effets immédiats sur la trésorerie, il est primordial d’examiner comment ces mouvements influencent notre rentabilité. Les recettes régulières et prévisibles facilitent une planification efficace et aident à établir un budget solide :

- Stabilité dans les revenus permettant d’anticiper les dépenses fixes.

- Ajustement stratégique basé sur l’historique des ventes en débit ou crédit.

| Type de Recette | Description | Impact Financier |

|---|---|---|

| Débit | Paiement immédiat lors de la transaction | Augmente instantanément la liquidité et soutient la croissance rapide |

| Crédit | Paiement différé après émission de facture | Pouvant engendrer un risque d’impayé mais favorise des relations client plus souples |

C’est donc cette compréhension nuancée entre recette débit ou crédit qui nous permet non seulement d’améliorer notre gestion financière quotidienne mais également d’anticiper l’évolution future de notre entreprise. En intégrant ces concepts au cœur même de notre stratégie comptable, nous pouvons optimiser nos performances financières tout en minimisant les risques associés.