Dans un monde financier en constante évolution, le choix entre le regroupement de crédit ou nouveau crédit est crucial pour gérer efficacement nos finances. Ces deux options peuvent sembler similaires mais elles répondent à des besoins distincts et ont des conséquences différentes sur notre situation financière. En tant que consommateurs avertis, nous devons comprendre ces différences clés afin de faire un choix éclairé.

Le regroupement de crédit permet d’unifier plusieurs prêts en un seul tandis que le nouveau crédit implique l’obtention d’un prêt supplémentaire. Chacune de ces solutions présente ses propres avantages et inconvénients que nous allons explorer dans cet article. Comment savoir quelle option convient le mieux à notre situation ? Quelles sont les implications financières à long terme de chaque alternative ? Plongeons ensemble dans ce sujet essentiel pour optimiser notre gestion budgétaire et prendre des décisions éclairées sur nos emprunts.

Regroupement de crédit ou nouveau crédit : quelles sont les différences ?

Il est essentiel de comprendre les nuances entre le regroupement de crédit et le nouveau crédit, car ces deux options peuvent avoir des implications financières significatives. Alors que le regroupement de crédit vise à consolider plusieurs prêts en un seul, simplifiant ainsi la gestion des remboursements, un nouveau crédit implique l’octroi d’un prêt supplémentaire pour financer un projet ou couvrir des dépenses imprévues.

Caractéristiques du regroupement de crédit

Le regroupement de crédit se concentre sur la réduction du nombre de créances à gérer. Voici quelques-unes des principales caractéristiques :

- Consolidation des dettes : Ce processus regroupe tous vos crédits en une seule mensualité.

- Taux d’intérêt potentiellement plus bas : En réunissant vos prêts, vous pourriez bénéficier d’un taux d’intérêt réduit.

- Amélioration de la gestion financière : Une seule échéance mensuelle facilite le suivi des paiements.

Caractéristiques du nouveau crédit

D’autre part, opter pour un nouveau crédit peut être judicieux selon votre situation financière actuelle. Ses caractéristiques incluent :

- Financement supplémentaire : Idéal pour réaliser un projet spécifique, comme l’achat d’une voiture ou la rénovation d’une maison.

- Conditions variées : Les taux et modalités peuvent varier considérablement selon l’institution financière et votre profil.

- Impact sur l’endettement global : Un nouvel emprunt augmente votre niveau d’endettement si ce n’est pas géré correctement.

| Critères | Regroupement de Crédit | Nouveau Crédit |

|---|---|---|

| Objectif | Consolidation des dettes | Financement additionnel |

| Taux d’intérêt | Souvent inférieur | Varie selon le prêt |

| Gestion des remboursements | Simplifiée | Multiples échéances possibles |

| Impact sur l’endettement | Réduction potentielle | Augmentation possible |

En somme, choisir entre le regroupement de crédit ou un nouveau crédit dépendra avant tout de notre situation financière personnelle et nos objectifs à court et long terme.

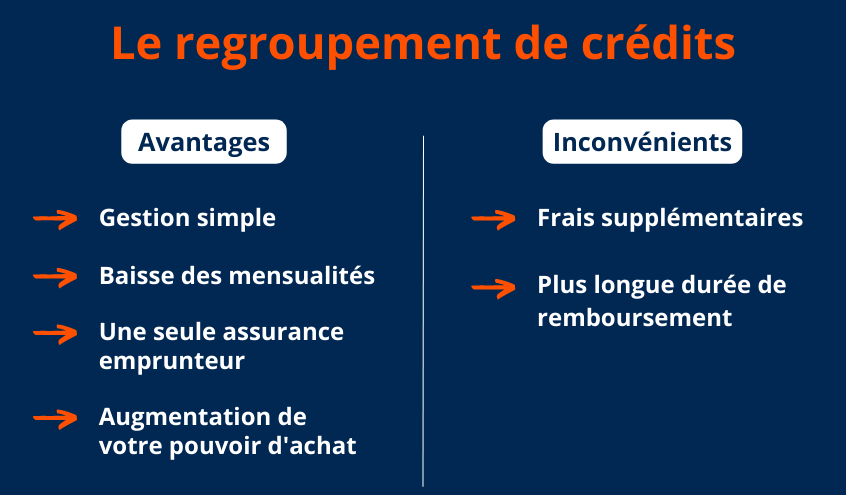

Avantages du regroupement de crédit pour votre situation financière

Le regroupement de crédit présente plusieurs avantages significatifs qui peuvent améliorer notre situation financière. En consolidant nos dettes en un seul prêt, nous bénéficions non seulement d’une gestion simplifiée, mais également d’opportunités financières intéressantes. Cela peut se traduire par des économies sur le long terme et une réduction du stress lié aux paiements multiples.

Simplification de la gestion des dettes

L’un des principaux atouts du regroupement de crédit est la simplification de la gestion des dettes. En réduisant le nombre de créances à une seule mensualité, nous évitons les oublis et les retards de paiement, ce qui pourrait affecter négativement notre score de crédit. De plus, cela nous permet de mieux suivre nos dépenses mensuelles.

Réduction potentielle du taux d’intérêt

Un autre avantage majeur réside dans la possibilité d’obtenir un taux d’intérêt plus bas. Lorsque nous regroupons nos crédits, il est fréquent que les prêteurs proposent des conditions plus favorables par rapport à nos prêts individuels précédents. Cette baisse du taux peut alléger notre charge financière mensuelle et permettre une économie substantielle au fil du temps.

Amélioration de notre capacité d’emprunt

En consolidant nos dettes grâce au regroupement de crédit, notre ratio d’endettement peut s’améliorer. Un meilleur ratio facilite l’accès à des financements futurs si nécessaire. Par exemple, si nous souhaitons acheter une maison ou investir dans un projet important, avoir une dette unique gérée efficacement peut renforcer notre profil auprès des banques.

| Avantage | Description |

|---|---|

| Simplification | Une seule mensualité pour toutes les dettes. |

| Taux réduit | Possibilité d’obtenir un taux d’intérêt inférieur. |

| Capacité améliorée | Mieux positionné pour emprunter à l’avenir. |

En somme, le choix du regroupement de crédit peut être judicieux pour ceux qui cherchent à optimiser leur santé financière tout en réduisant leur niveau d’endettement global.

Nouveau crédit : quand et pourquoi opter pour cette solution ?

Opter pour un nouveau crédit peut être une solution intéressante dans certaines situations financières. Contrairement au regroupement de crédit, qui vise à consolider plusieurs dettes en un seul prêt, le nouveau crédit permet d’obtenir des fonds pour divers projets ou besoins spécifiques. Cela peut inclure l’achat d’une voiture, la réalisation de travaux dans notre maison ou même le financement d’un voyage. Il est essentiel de bien évaluer les raisons et le moment propice pour se tourner vers cette option.

Quand envisager un nouveau crédit ?

Nous devrions envisager un nouveau crédit lorsque nous avons besoin de liquidités supplémentaires sans nécessairement chercher à regrouper nos dettes existantes. Voici quelques situations typiques où cela pourrait être bénéfique :

- Achats importants : Quand nous souhaitons acquérir un bien coûteux mais que nous n’avons pas suffisamment d’économies.

- Projets personnels : Pour financer des projets tels que des études, des rénovations ou autres investissements.

- Urgences financières : Lorsque nous faisons face à des dépenses imprévues qui nécessitent une solution rapide.

Pérennité financière et gestion du remboursement

L’une des clés pour opter pour un nouveau crédit est de s’assurer que notre situation financière actuelle permet de supporter une nouvelle mensualité. Avant de faire ce choix, il est crucial d’examiner notre budget mensuel et la capacité à rembourser ce nouvel emprunt sans mettre en péril notre équilibre financier. Une bonne gestion implique également :

- D’établir un plan de remboursement clair.

- D’évaluer les taux d’intérêt proposés par différents établissements financiers.

- D’anticiper toute fluctuation éventuelle dans nos revenus futurs qui pourrait affecter notre capacité à rembourser cet emprunt.

| Situtation | Nouveau Crédit Recommandé |

|---|---|

| Achat d’une voiture | Credit Auto spécifique avec taux préférentiel |

| Rénovation domiciliaire | Cedit travaux avec période avantageuse |

| Dépenses médicales urgentes | Cedit personnel adapté aux besoins immédiats |

En somme, choisir un nouveau crédit doit être réfléchi et basé sur nos objectifs financiers spécifiques ainsi que notre capacité réelle à gérer une nouvelle dette. Si ces critères sont respectés, cette solution peut offrir une certaine flexibilité tout en permettant de réaliser nos projets sans compromettre notre santé financière globale.

Impact sur votre score de crédit : regroupement contre nouveau crédit

Le choix entre un regroupement de crédit ou un nouveau crédit peut avoir des répercussions significatives sur notre score de crédit. En effet, ces deux options affectent notre profil financier et nos antécédents d’emprunt de manière différente. Comprendre ces impacts est crucial pour prendre une décision éclairée qui favorise notre santé financière à long terme.

Lorsqu’on envisage un regroupement de crédit, nous avons tendance à améliorer notre score en simplifiant nos dettes existantes en un unique emprunt. Cela peut réduire le risque que les paiements soient manqués, car nous gérons moins d’échéances à suivre. De plus, si ce regroupement s’accompagne d’une réduction du taux d’intérêt, cela peut également alléger la pression financière et montrer aux créanciers que nous sommes capables de gérer nos obligations.

À l’inverse, opter pour un nouveau crédit peut avoir des conséquences immédiates sur notre score. Chaque demande de prêt entraîne une enquête sur notre dossier de crédit, ce qui pourrait temporairement diminuer notre note. Si cette nouvelle dette augmente considérablement notre ratio d’endettement par rapport à nos revenus, cela pourrait également nuire à notre réputation financière auprès des institutions prêteuses.

Comparaison des impacts

Il est essentiel de considérer certains facteurs lors de la comparaison des effets sur le score :

- Regroupement de crédit :

- Réduction potentielle du nombre total d’obligations.

- Amélioration possible du taux d’endettement si la nouvelle mensualité est inférieure au cumul précédent.

- Risque accru si le nouvel emprunt allonge la durée totale du remboursement.

- Nouveau crédit :

- Impact négatif initial dû aux enquêtes sur le dossier.

- Possibilité d’augmentation rapide du niveau d’endettement.

- Avantage potentiel si cela permet l’accès à des fonds nécessaires sans compromettre les paiements existants.

En somme, chaque option présente ses propres avantages et inconvénients quant à leur impact sur notre score de crédit. Il convient donc d’évaluer attentivement notre situation personnelle avant de faire un choix définitif afin d’assurer non seulement une gestion efficace des dettes mais aussi la préservation ou l’amélioration de notre santé financière globale.

Choisir la meilleure option selon vos besoins financiers

Dans le cadre de notre réflexion sur le regroupement de crédit ou nouveau crédit, il est primordial d’examiner nos besoins financiers spécifiques afin de déterminer quelle solution nous conviendrait le mieux. Chaque situation financière est unique, et choisir la bonne option peut nous aider à atteindre nos objectifs tout en préservant notre bien-être économique.

En premier lieu, nous devons évaluer notre niveau actuel d’endettement et notre capacité à rembourser. Si nous avons plusieurs crédits avec des taux d’intérêt élevés, un regroupement de crédit pourrait être une stratégie efficace pour réduire nos mensualités globales. Cela permet non seulement de simplifier la gestion des dettes, mais aussi de potentiellement bénéficier d’un meilleur taux.

D’un autre côté, si nous avons besoin d’un financement supplémentaire pour un projet spécifique-comme l’achat d’une maison ou le financement d’une étude-opter pour un nouveau crédit pourrait être plus approprié. Cette option peut également offrir une flexibilité qui n’est pas toujours présente dans les solutions de regroupement.

Évaluation des critères financiers

Pour faire un choix éclairé entre ces deux options, voici quelques critères à considérer :

- Taux d’intérêt : Comparez les taux proposés par les institutions financières pour chaque option.

- Durée du remboursement : Analysez combien de temps il vous faudra rembourser votre nouvelle dette ou la dette regroupée.

- Paiements mensuels : Vérifiez si les mensualités seront gérables par rapport à vos revenus actuels.

- Besoins futurs : Pensez à vos projets futurs qui pourraient nécessiter des fonds supplémentaires.

Cohérence avec vos objectifs personnels

Avoir une vision claire de nos objectifs financiers est essentiel dans ce processus décisionnel. Que ce soit pour économiser en vue d’un achat important ou réduire le stress lié aux paiements multiples, chaque choix doit être aligné avec ce que nous souhaitons accomplir financièrement. De cette manière, nous serons mieux préparés à faire face aux imprévus et à maintenir une bonne santé financière tout au long du parcours choisi.

L’idée principale reste donc que le choix entre un regroupement de crédit ou un nouveau crédit dépendra largement non seulement des chiffres mais aussi de notre situation personnelle et professionnelle. En effectuant une analyse approfondie ainsi qu’en consultant éventuellement un conseiller financier, nous pouvons prendre une décision judicieuse qui répondra parfaitement à nos attentes financières futures.