Dans un monde où les choix financiers peuvent sembler écrasants, comprendre le résultat de prêt ou de crédit est essentiel pour prendre des décisions éclairées. Que vous envisagiez d’acheter une maison, une voiture ou de financer un projet, ces résultats influencent directement notre avenir financier. Mais comment interpréter ces chiffres ?

Nous allons explorer ensemble les différents aspects du résultat de prêt ou de crédit, en mettant en lumière les facteurs clés qui déterminent ces résultats. En quoi ces résultats impactent-ils notre capacité d’emprunt et nos taux d’intérêt ? En répondant à ces questions, nous vous aiderons à naviguer dans l’univers complexe des prêts et des crédits, afin que vous puissiez faire des choix adaptés à vos besoins. Restez avec nous pour découvrir des conseils pratiques et des informations précieuses qui vous permettront de mieux gérer vos finances.

Comprendre Le Résultat De Prêt Ou De Crédit

Comprendre le résultat de prêt ou de crédit se révèle essentiel dans nos décisions financières. Ces résultats dictent notre capacité d’emprunt et nos options de financement. En effet, plusieurs facteurs influencent ces résultats :

- Le montant emprunté : Plus le montant est élevé, plus l’impact sur nos finances sera significatif.

- Le taux d’intérêt : Un taux bas réduit le coût total de l’emprunt, facilitant ainsi le remboursement.

- La durée de remboursement : Des remboursements étalés sur une période plus longue peuvent alléger les mensualités.

Nous devons également considérer notre capacité d’endettement. Elle se définit par le rapport entre nos revenus et nos charges financières. En maintenant ce ratio sous contrôle, on optimise nos chances de recevoir un prêt favorable.

À cela s’ajoutent nos antécédents de crédit. Un bon historique nous permet d’obtenir des conditions plus avantageuses. C’est pourquoi il est crucial de gérer nos crédits et paiements avec soin. Ceux-ci influencent notre cote de crédit et, par conséquent, les offres qui nous sont proposées.

Ensuite, on doit évaluer l’impact de ces résultats sur notre budget. Un prêt mal ajusté peut entraîner des difficultés financières à long terme. Pensez à établir un plan de remboursement clair afin d’éviter des surprises.

Finalement, se familiariser avec ces éléments contribue à une meilleure gestion de nos finances. Cela procure une vision plus claire de notre situation financière et nous permet de faire des choix éclairés.

Les Différents Types De Prêts Et Crédits

Nous allons explorer les principaux types de prêts et de crédits disponibles sur le marché. Une bonne compréhension de ces options nous aide à faire des choix financiers éclairés.

Prêts Personnels

Les prêts personnels constituent une solution flexible pour financer divers projets. Ils sont généralement non garantis, ce qui signifie qu’aucun actif n’est requis pour garantir le prêt. Les conditions sont souvent basées sur notre capacité de remboursement et nos antécédents de crédit. Voici quelques caractéristiques des prêts personnels :

Un prêt personnel peut servir à financer un voyage, des études ou des travaux de rénovation. Il est crucial d’évaluer notre capacité d’endettement avant de contracter ce type de prêt.

Crédits Immobiliers

Les crédits immobiliers sont spécifiquement conçus pour l’acquisition de biens immobiliers. Ces prêts sont souvent garantis par le bien acheté, ce qui peut entraîner des taux d’intérêt plus bas. Les caractéristiques clés comprennent :

Un crédit immobilier engage nos finances pour une durée significative. Ainsi, il est important d’examiner attentivement les conditions, y compris les pénalités en cas de remboursement anticipé. De plus, disons-nous que s’informer sur les différentes options peut permettre d’économiser sur les frais d’assurance et autres coûts associés à l’achat immobilier.

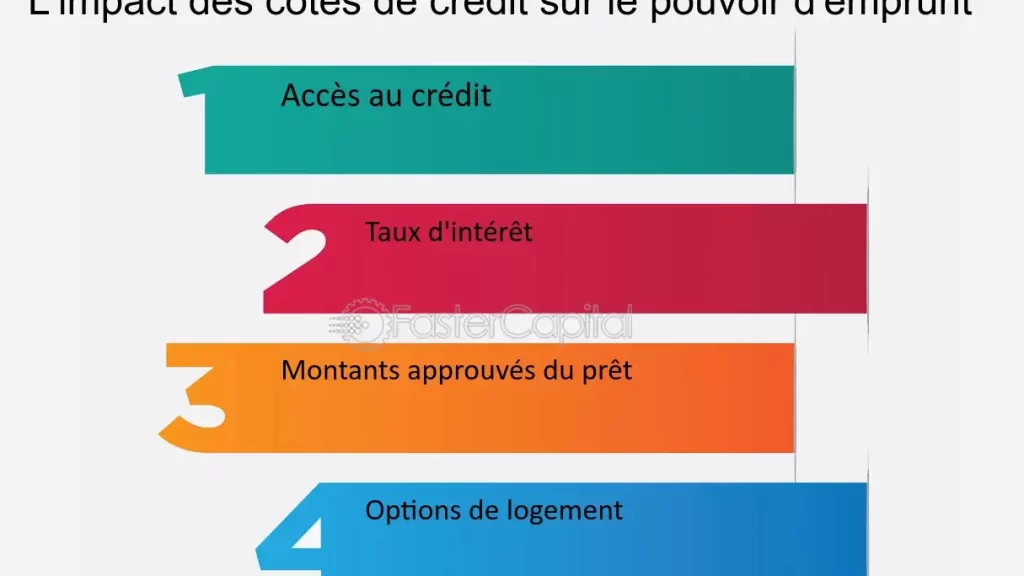

Comment Interpréter Le Résultat De Prêt

Interpréter le résultat de prêt nécessite d’analyser plusieurs facteurs financiers cruciaux. Ces éléments influencent directement notre capacité d’emprunt et les conditions qui nous sont offertes.

Évaluation Des Critères Financiers

Évaluer les critères financiers comprend plusieurs aspects importants :

- Montant emprunté : Plus le montant est élevé, plus les exigences peuvent être strictes.

- Taux d’intérêt : Les taux peuvent varier selon le type de prêt et la durée, impactant ainsi le coût total du crédit.

- Durée de remboursement : Une durée plus longue implique des mensualités plus faibles, mais un coût total plus élevé.

- Capacité d’endettement : Nous regardons le rapport entre nos revenus et nos charges. Un taux d’endettement supérieur à 33 % peut rendre un prêt difficile à obtenir.

L’analyse de ces critères permet de mieux comprendre les implications financières de nos décisions.

Impact Sur La Capacité D’Emprunt

Le résultat de prêt affecte directement notre capacité d’emprunt. En considérant les éléments suivants, nous pouvons mieux cerner cette capacité :

- Antécédents de crédit : Les antécédents influencent la relation prêteur-emprunteur. Un bon historique entraîne souvent de meilleures conditions de prêt.

- Revenus stables : Un revenu stable renforce notre dossier et augmente nos chances d’obtenir le prêt désiré.

- Charges fixes : Il faut évaluer nos charges courantes, comme le loyer ou les crédits en cours, qui peuvent limiter notre capacité d’emprunt.

Ainsi, en équilibrant ces facteurs, nous avons une idée claire de notre potentiel d’emprunt et des engagements financiers que nous pouvons envisager sans risque.

Les Avantages Et Inconvénients

Les résultats de prêt ou de crédit présentent des avantages et des inconvénients qui influencent notre décision financière.

Avantages

- Facilité d’accès à des fonds : Les prêts permettent d’accéder rapidement à des sommes importantes, facilitant ainsi l’acquisition de biens ou le financement de projets essentiels.

- Amélioration de la cote de crédit : Un remboursement régulier des dettes améliore notre cote de crédit, favorisant des taux d’intérêt plus bas à l’avenir.

- Flexibilité d’utilisation : Les prêts personnels offrent une large gamme d’utilisations, par exemple pour des rénovations ou des imprévus.

- Planification budgétaire : Un prêt avec des conditions claires aide à établir un budget précis, favorisant une gestion financière saine.

Inconvénients

- Endettement accru : Des prêts multiples peuvent entraîner une surcharge de dettes, rendant le remboursement difficile.

- Coûts d’intérêt : Les intérêts cumulés sur les emprunts augmentent le coût total, ce qui peut affecter notre budget à long terme.

- Impact sur la capacité d’emprunt : Un endettement excessif limite les possibilités d’emprunt futur, rendant les autres projets financiers plus compliqués.

- Risque de pénalités : Le non-respect des échéances de paiement expose à des pénalités, aggravant la situation financière.

Ces éléments révèlent l’importance d’une évaluation rigoureuse des résultats de prêt ou de crédit avant de prendre une décision. En pesant soigneusement les avantages et les inconvénients, nous pouvons optimiser nos choix financiers pour un avenir stable.

Conclusion

Comprendre les résultats de prêt ou de crédit est essentiel pour naviguer dans notre paysage financier. En évaluant soigneusement notre capacité d’endettement et en tenant compte des différents types de prêts disponibles nous pouvons prendre des décisions éclairées. Cela nous aide non seulement à éviter des difficultés financières mais aussi à optimiser notre cote de crédit.

En adoptant une approche proactive dans la gestion de nos finances et en établissant des plans de remboursement clairs nous nous donnons les meilleures chances de succès. Ainsi nous pouvons profiter des avantages des crédits tout en minimisant les risques associés. Investissons du temps pour bien nous informer et faire des choix judicieux pour notre avenir financier.