Investir dans une SCPI de rendement est une décision stratégique qui mérite réflexion. Lorsqu’il s’agit de choisir entre un achat comptant ou à crédit, nous devons peser le pour et le contre de chaque option. Les SCPI offrent l’opportunité d’accéder à des revenus passifs, mais la manière dont nous finançons cet investissement peut avoir un impact significatif sur notre rentabilité.

Dans cet article, nous explorerons les avantages et inconvénients de ces deux méthodes de financement pour nos investissements en SCPI. Que ce soit par le biais d’un financement comptant qui permet une gestion simple ou par un crédit qui ouvre la porte à un effet de levier intéressant, notre choix doit être éclairé. Nous allons examiner comment chaque option influence non seulement notre trésorerie mais aussi nos objectifs financiers à long terme.

Alors qu’est-ce qui conviendrait le mieux à notre profil d’investisseur ? Est-il préférable d’opter pour la sécurité du paiement comptant ou les opportunités offertes par le crédit ? Découvrons ensemble les implications financières derrière ces décisions cruciales.

SCPI de rendement : Les avantages du financement comptant

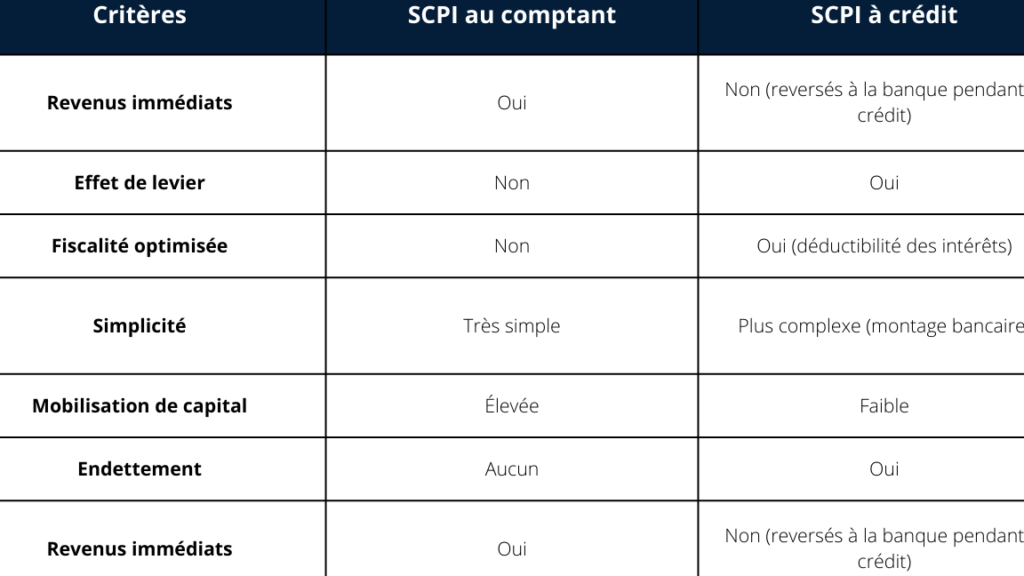

Le financement comptant pour l’acquisition de SCPI de rendement présente plusieurs avantages notables. En optant pour cette méthode, nous pouvons bénéficier d’une approche simplifiée et efficace qui facilite notre investissement. De plus, l’absence de dettes signifie que nous ne sommes pas soumis aux fluctuations des taux d’intérêt ni aux risques liés à l’endettement.

Avantages financiers

L’un des principaux atouts du financement comptant est la réduction des coûts globaux. Voici quelques éléments clés à considérer :

- Absence d’intérêts : Un achat au comptant élimine les frais bancaires associés à un crédit.

- Meilleure rentabilité : L’intégralité des revenus locatifs perçus est directement profitée sans avoir à rembourser une partie au prêteur.

- Valorisation immédiate : Le capital investit dans les SCPI augmente dès le premier jour, améliorant ainsi notre patrimoine net.

Simplicité administrative

Investir en utilisant un financement comptant réduit également la complexité administrative liée à la gestion d’un emprunt :

- Moins de paperasse : Sans dossier bancaire à constituer, nous évitons les formalités longues et fastidieuses.

- Flexibilité accrue : En étant propriétaire direct, nous avons plus de liberté dans nos choix stratégiques pour maximiser notre rendement.

Stabilité et sérénité

Enfin, le financement comptant offre une tranquillité d’esprit inestimable. Ne pas avoir d’engagements financiers permet :

- Une sécurité renforcée face aux imprévus économiques ou personnels.

- La possibilité de se concentrer sur la gestion active du portefeuille immobilier sans pression supplémentaire.

En somme, choisir une SCPI de rendement avec un financement comptant peut s’avérer être une décision judicieuse pour ceux qui recherchent simplicité et sécurité dans leurs investissements immobiliers.

Les inconvénients de l’investissement à crédit dans les SCPI

L’investissement à crédit dans les SCPI de rendement peut sembler attrayant en raison de la possibilité d’augmenter notre pouvoir d’achat immobilier. Cependant, cette méthode présente également des inconvénients significatifs qu’il est crucial de prendre en compte avant de faire un choix éclairé. Nous allons explorer ces limitations pour mieux comprendre les implications financières et psychologiques associées à un financement par emprunt.

Coûts supplémentaires liés au crédit

L’un des principaux désavantages de l’investissement à crédit réside dans les coûts additionnels qui en découlent. Voici quelques éléments importants :

- Intérêts sur le prêt : Les emprunts sont généralement associés à des taux d’intérêt, ce qui signifie que nous devrons rembourser bien plus que le montant initialement emprunté.

- Frais bancaires : La mise en place d’un crédit entraîne souvent divers frais (frais de dossier, assurances, etc.), augmentant ainsi le coût total de l’opération.

- Risque financier accru : En cas de fluctuations du marché immobilier ou économique, nos remboursements peuvent devenir difficiles à honorer.

Pression financière et gestion du risque

Investir à crédit peut engendrer une pression financière considérable. Cette situation se manifeste par plusieurs facteurs :

- Engagements financiers lourds : Chaque mois, nous devons respecter nos obligations envers la banque, ce qui limite notre flexibilité budgétaire.

- Impact sur le patrimoine net : L’endettement peut affecter négativement notre patrimoine global si la valeur des SCPI ne croît pas comme prévu.

- Risques liés aux locataires : Si un bien investi subit des périodes vacantes ou si les loyers baissent, cela impacte directement notre capacité à rembourser l’emprunt.

Complexité administrative accrue

La gestion d’un investissement financé par crédit implique une certaine complexité :

- Formalités administratives : Le processus pour obtenir un prêt nécessite un ensemble important de documents et d’évaluations qui peuvent être chronophages.

- Suivi rigoureux nécessaire : Il est essentiel de surveiller régulièrement la rentabilité du projet afin d’éviter toute défaillance dans les paiements.

En somme, même si l’investissement à crédit dans les SCPI offre certains avantages potentiels tels qu’un accès immédiat au marché immobilier avec moins d’apport initial, il est impératif que nous pesions soigneusement ces inconvénients avant de procéder.

Comment choisir entre comptant et crédit pour investir ?

Lorsqu’il s’agit de décider entre investir dans les SCPI de rendement comptant ou à crédit, plusieurs facteurs clés doivent être pris en compte. Chacune des options présente ses propres avantages et défis qui peuvent influencer notre décision d’investissement. Pour nous aider à naviguer dans ce choix complexe, il est essentiel d’évaluer nos objectifs financiers, notre tolérance au risque et notre situation personnelle.

Évaluation de la situation financière

Avant de choisir entre comptant et crédit, nous devons examiner attentivement notre situation financière actuelle. Voici quelques questions à considérer :

- Avez-vous des économies suffisantes ? Si nous avons un capital disponible pour investir sans compromettre notre sécurité financière, le financement comptant peut être une option judicieuse.

- Quelle est votre capacité à rembourser un prêt ? Nos revenus récurrents et nos engagements financiers existants jouent un rôle crucial dans notre capacité à supporter un investissement à crédit.

- Souhaitez-vous maximiser votre levier financier ? L’utilisation du crédit peut permettre d’accéder à des investissements plus importants que ceux réalisables uniquement avec nos fonds propres.

Objectifs d’investissement clairs

Avoir des objectifs d’investissement bien définis est fondamental pour faire le bon choix. Nous devons réfléchir aux éléments suivants :

- Diversification du portefeuille : Souhaitons-nous diversifier rapidement nos investissements immobiliers en utilisant l’effet de levier du crédit ? Cela pourrait justifier un emprunt.

- Avis sur la rentabilité : Connaissons-nous les rendements potentiels des SCPI envisagées ? Si les rendements sont supérieurs aux coûts du crédit, cela pourrait favoriser l’option par emprunt.

- Période d’investissement : Quel est notre horizon temporel pour cet investissement ? Les investissements à long terme peuvent bénéficier davantage du crédit si le marché immobilier reste favorable.

L’analyse approfondie de ces critères permettra non seulement de clarifier nos préférences personnelles mais aussi d’ajuster notre stratégie en fonction des conditions actuelles du marché immobilier. Ainsi, choisir entre SCPI de rendement comptant ou crédit devient une décision éclairée plutôt qu’un simple pari risqué.

Alternatives d’investissement en SCPI : options diversifiées

En plus de la décision entre SCPI de rendement comptant ou crédit, nous pouvons explorer diverses alternatives d’investissement qui peuvent enrichir notre portefeuille tout en répondant à nos objectifs financiers. Ces options peuvent offrir une diversification supplémentaire et minimiser les risques associés à l’immobilier traditionnel. Examinons quelques-unes de ces alternatives.

Investissement locatif direct

L’une des options les plus classiques est l’investissement locatif direct dans un bien immobilier. Cela implique l’achat d’un appartement ou d’une maison que nous louons ensuite à des particuliers ou des entreprises. Les avantages incluent :

- Contrôle total : Nous avons la possibilité de gérer directement notre bien, ce qui peut s’avérer lucratif si nous sommes proactifs dans la gestion.

- Rendement potentiel élevé : En fonction de l’emplacement et du type de bien, le rendement locatif peut dépasser celui offert par certaines SCPI.

- Aptitude à valoriser le bien : Avec des travaux d’amélioration, nous pouvons augmenter la valeur du bien sur le marché.

Sociétés civiles immobilières (SCI)

Une autre alternative intéressante est la création ou l’investissement dans une société civile immobilière (SCI). Cette structure permet de regrouper plusieurs investisseurs pour acquérir et gérer ensemble un patrimoine immobilier. Parmi ses atouts, on trouve :

- Diversification collective : Nous avons accès à un portefeuille immobilier plus large grâce aux contributions multiples.

- Simplification fiscale : La SCI offre souvent une meilleure flexibilité en matière fiscale pour les successions et transmissions.

- Cohésion entre membres : Les décisions sont prises collectivement, favorisant ainsi une gestion partagée et stratégique.

P2P Lending immobilier

L’émergence des plateformes de prêt entre particuliers a également ouvert une nouvelle voie pour investir dans l’immobilier sans acheter directement un bien. Le P2P lending immobilier permet aux investisseurs de prêter leur argent à ceux qui souhaitent financer leurs projets immobiliers en échange d’intérêts attractifs. Voici quelques éléments clés :

- Taux d’intérêt compétitifs : Les rendements peuvent être supérieurs aux placements traditionnels comme les livrets bancaires.

- Baisse du seuil d’entrée : Investir avec peu de capital devient possible grâce aux montants réduits exigés par certaines plateformes.

- Diversification rapide : Cela permet d’allouer des fonds sur plusieurs projets simultanément, diminuant ainsi le risque global.

L’exploration de ces alternatives montre qu’il existe plusieurs avenues intéressantes au-delà du choix entre SCPI de rendement comptant ou crédit. Chacune offre ses propres avantages selon nos préférences personnelles et nos objectifs financiers spécifiques. En évaluant soigneusement chacune de ces options, nous pouvons construire un portefeuille diversifié qui répond mieux à nos attentes en matière d’investissement immobilier.

Stratégies pour optimiser votre rendement selon votre mode de financement

Pour maximiser notre rendement en matière de SCPI de rendement, il est crucial d’adapter nos stratégies à notre mode de financement, que ce soit comptant ou crédit. Chacune des options présente des spécificités qui influencent non seulement notre rentabilité immédiate, mais également notre gestion fiscale et nos objectifs à long terme.

Optimisation du rendement avec un financement comptant

Lorsque nous choisissons d’investir dans une SCPI de rendement comptant, plusieurs stratégies peuvent être mises en place :

- Réinvestissement des dividendes : Plutôt que de retirer les dividendes perçus, nous pouvons opter pour leur réinvestissement. Cela permet d’accroître progressivement notre capital et ainsi bénéficier de l’effet boule de neige.

- Sélection rigoureuse des SCPI : Il est essentiel d’analyser les performances passées et la qualité du patrimoine immobilier géré par la SCPI. Choisir celles avec un historique solide peut augmenter significativement le rendement.

- Diversification au sein même des SCPI : Investir dans plusieurs types de SCPI (bureaux, résidentiel, commerces) peut aider à réduire les risques liés à un secteur spécifique tout en optimisant le potentiel global.

Stratégies pour le financement à crédit

D’un autre côté, si nous optons pour le crédit afin d’acquérir nos parts de SCPI, différentes approches peuvent être envisagées :

- Utilisation du levier financier : Le recours au crédit permet d’investir avec un montant initial moins élevé tout en profitant pleinement des rendements générés par l’investissement total. Cela peut multiplier nos gains si la SCPI performe bien.

- Choix adéquat du taux d’intérêt : Nous devons comparer les offres disponibles sur le marché afin de sélectionner celle qui propose le meilleur taux fixe ou variable. Un taux plus bas augmentera directement notre marge bénéficiaire.

- Gestion efficace des mensualités : S’assurer que les revenus locatifs couvrent largement les mensualités du prêt est fondamental. Une bonne gestion prévisionnelle permettra d’éviter toute difficulté financière pendant la durée du remboursement.

Évaluation continue et ajustement

Indépendamment du mode choisi pour financer notre investissement dans une SCPI de rendement, il est impératif d’effectuer une évaluation régulière de nos placements. Surveiller l’évolution des marchés immobiliers ainsi que les performances spécifiques des SCPI s’avère judicieux afin d’ajuster rapidement nos choix stratégiques selon l’évolution économique ou personnelle.

En mettant en œuvre ces stratégies adaptées aux modes de financements respectifs, nous avons toutes les clés en main pour optimiser efficacement notre rendement dans l’univers fascinant des SCPI.