Les taux de crédit immobilier ont toujours été un sujet de préoccupation pour nous, futurs propriétaires. Vont-ils baisser dans les mois à venir ? Cette question nous traverse l’esprit alors que nous naviguons dans un marché immobilier en constante évolution. Les fluctuations des taux d’intérêt peuvent avoir un impact significatif sur notre capacité à acheter ou à investir dans un bien immobilier.

Dans cet article, nous allons explorer les tendances actuelles des taux de crédit immobilier et analyser les facteurs qui pourraient influencer leur évolution. Comprendre ces dynamiques est essentiel pour prendre des décisions éclairées concernant nos projets immobiliers. Nous aborderons également les prévisions des experts et les conseils pratiques pour maximiser nos chances d’obtenir un taux avantageux. Alors, prêts à plonger dans le vif du sujet et découvrir ce que l’avenir nous réserve ?

Contexte Des Taux De Crédit Immobilier

Les taux de crédit immobilier dépendent de plusieurs facteurs économiques. Les variations des taux directeurs influencent directement ceux des crédits immobiliers. Ainsi, lorsque la Banque centrale ajuste ses taux, les banques répercutent ces modifications sur les intérêts appliqués aux prêts. Nous observons aussi que l’inflation joue un rôle clé. Un taux d’inflation élevé entraîne souvent une hausse des taux d’intérêt pour compenser le risque accru.

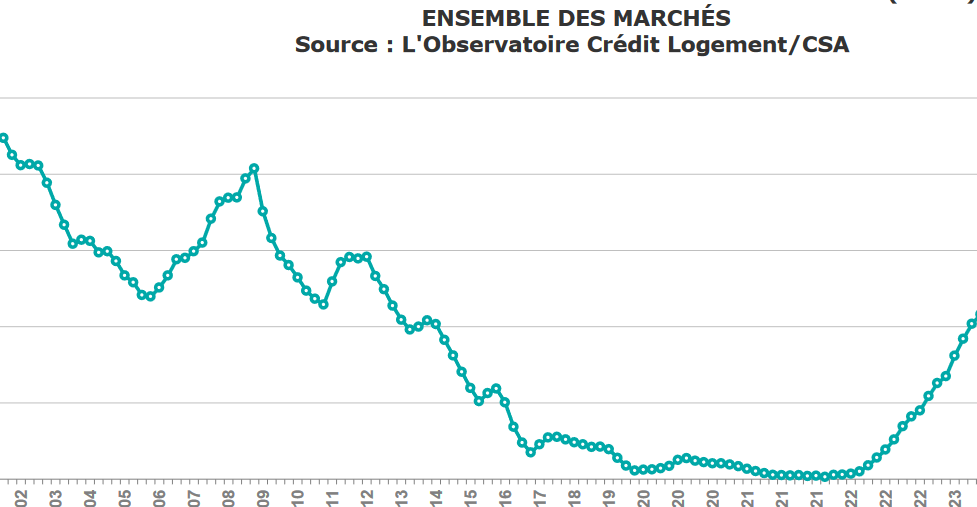

Les tendances actuelles montrent une évolution fluctuante. Entre 2020 et 2023, les taux ont varié entre 1,2% et 2,5% selon les types de prêts. Voici quelques éléments qui impactent ces taux :

- Conjoncture économique : Une économie en croissance favorise des taux plus bas.

- Demande de crédit : Une forte demande peut pousser les banques à augmenter leurs tarifs.

- Concurrence entre établissements financiers : Plus de concurrence peut entraîner une baisse des taux.

En analysant ces éléments, on constate que les prévisions des experts diffèrent. Certains estiment une stabilisation des taux, tandis que d’autres anticipent une éventuelle hausse. Ces perspectives nous incitent à nous préparer en explorant des options de financement accessibles et avantageuses.

Finalement, surveiller ces indicateurs nous aide à rester informés. Collecter des données sur les taux et comprendre leurs causes renforcent notre capacité à faire des choix éclairés.

Analyse Des Taux Actuels

Nous observons actuellement une dynamique intéressante des taux de crédit immobilier. Les fluctuations récentes révèlent l’influence de plusieurs éléments globaux et locaux. Comprendre ces tendances permet aux futurs propriétaires d’anticiper des décisions d’achat plus avisées.

Évolution Récente

Depuis 2020, les taux de crédit immobilier ont connu des variations significatives. En 2023, la fourchette des taux oscille entre 1,2% et 2,5% en fonction des types de prêts. Ces variations peuvent s’expliquer par des changements dans les politiques monétaires des banques centrales et une inflation fluctuante. Nous notons également que des périodes de forte demande peuvent augmenter temporairement les taux.

Facteurs Influençant Les Taux

Différents facteurs jouent un rôle crucial dans l’évolution des taux de crédit immobilier :

- Taux directeurs : Les décisions des banques centrales concernant les taux directeurs impactent directement les taux de crédit.

- Inflation : Une inflation élevée entraîne une augmentation des taux d’intérêt pour compenser le pouvoir d’achat réduit.

- Concurrence bancaire : La lutte entre établissements financiers pour attirer des clients affecte également les taux proposés.

- Conjoncture économique : La santé générale de l’économie influence la confiance des investisseurs et donc les taux.

Nous devons surveiller ces éléments pour comprendre les tendances futures. En étant attentifs, nous pouvons saisir des opportunités intéressantes sur le marché immobilier.

Prédictions Pour L’Avenir

Les évolutions des taux de crédit immobilier suscitent des interrogations. L’avenir des taux semble influencé par différents facteurs économiques, offrant ainsi un cadre d’analyse intéressant.

Perspectives Économiques

Les prévisions économiques montrent une incertitude persistante. Les économistes identifient plusieurs éléments clés à considérer :

- L’inflation, qui reste volatile et impacte la politique monétaire. À court terme, une inflation élevée peut conduire à des taux plus élevés.

- Les décisions des Banques centrales, qui dictent souvent les tendances des taux directeurs. Des hausses de ces taux influencent directement les crédits immobiliers accordés.

- L’état du marché immobilier, qui évolue avec l’offre et la demande, joue un rôle crucial. Si la demande de crédits augmente, cela peut maintenir ou augmenter les taux.

Opinions D’experts

Les experts financiers partagent des analyses divergentes. Certains estiment que la concurrence entre banques pourrait atténuer les hausses. Ils soulignent que :

- L’innovation des produits de prêt peut offrir des alternatives attractives aux emprunteurs.

- Les anticipations de stabilisation des taux à moyen terme, dues à une conjoncture économique plus équilibrée, pourraient calmer les craintes des futurs propriétaires.

En intégrant ces perspectives économiques et opinions d’experts, nous pouvons naviguer plus sereinement dans un marché en constante évolution.

Impact Sur Les Emprunteurs

Les fluctuations des taux de crédit immobilier affectent directement les emprunteurs. Quand les taux augmentent, le coût du crédit s’élève, rendant l’accession à la propriété moins abordable. Quand les taux sont bas, les mensualités diminuent, facilitant le financement de projets immobiliers.

Les conséquences sur le budget des ménages s’avèrent significatives. Un taux d’intérêt de 1,5 % sur un emprunt de 200 000 € entraîne des remboursements différents d’un taux de 2,5 %. En effet, les différences dans le montant total à rembourser peuvent atteindre plusieurs milliers d’euros.

Nous observons également des comportements variés parmi les emprunteurs. Ceux qui anticipent une baisse des taux pourraient différer leur achat, tandis que d’autres pourraient choisir de se lancer, craignant que les taux ne remontent à l’avenir. La confiance des emprunteurs fluctue selon les prévisions économiques, influençant la dynamique du marché immobilier.

Il est pertinent de prendre en compte l’impact de ces variations sur l’épargne. Les taux plus bas peuvent inciter les ménages à épargner davantage, car ils s’inquiètent de ne pas réaliser leur projet immobilier en temps voulu. Cette stratégie doit être équilibrée avec la nécessité d’acheter au bon moment.

Les emprunteurs, par ailleurs, doivent rester attentifs aux offres des établissements financiers. La concurrence entre banques peut mener à des conditions plus favorables, même en période de hausse des taux. En comparant les propositions, ils maximisent leurs chances d’obtenir des conditions avantageuses.

Comprendre ces impacts permet d’anticiper les prochaines décisions financières. Se renseigner sur les tendances de taux et sur l’état du marché immobilier constitue un atout précieux.

Conclusion

Les fluctuations des taux de crédit immobilier sont un sujet crucial pour nous tous. En restant informés sur les tendances économiques et les prévisions des experts, nous pouvons mieux anticiper les décisions à prendre.

Il est essentiel de surveiller les indicateurs clés tels que l’inflation et les politiques des banques centrales. Ces éléments nous aident à évaluer le moment opportun pour investir dans l’immobilier.

En fin de compte, notre capacité à naviguer dans ce marché en constante évolution dépend de notre compréhension des dynamiques des taux. En adoptant une approche proactive, nous maximisons nos chances d’obtenir des conditions avantageuses pour nos projets immobiliers.