Dans un monde où l’accès à la propriété devient de plus en plus complexe, il est crucial de comprendre les enjeux financiers qui entourent l’achat immobilier. Quelle est l’importance du taux d’endettement dans un projet de crédit immobilier ? Cette question mérite notre attention, car le taux d’endettement peut déterminer notre capacité à réaliser notre rêve de devenir propriétaire.

En effet, le taux d’endettement représente la part de nos revenus consacrée au remboursement de nos crédits. Un taux d’endettement maîtrisé est essentiel pour garantir la viabilité de notre projet immobilier. Dans cet article, nous allons explorer les implications d’un taux d’endettement élevé, comment le calculer et les stratégies pour l’optimiser. Préparez-vous à découvrir des conseils pratiques pour naviguer dans l’univers du crédit immobilier avec confiance.

L’Importance Du Taux D’Endettement

Le taux d’endettement détermine la santé financière d’un individu. Il constitue un indicateur clé lors de l’évaluation d’une demande de crédit immobilier. Lorsqu’on parle de ce taux, on évoque la part des revenus mensuels allouée au remboursement des emprunts. En général, un taux d’endettement supérieur à 33 % soulève des préoccupations chez les prêteurs.

Un taux élevé peut compromettre la capacité à obtenir un prêt. Les banques prennent souvent des décisions basées sur cette mesure. Ainsi, si notre taux d’endettement est trop élevé, les chances d’obtenir un financement pour un projet immobilier diminuent considérablement.

Il existe des méthodes simples pour calculer ce taux. Nous pouvons diviser nos charges de remboursement mensuelles par nos revenus nets. Par exemple, si nos remboursements mensuels totalisent 1 200 € et que nos revenus nets sont de 3 500 €, notre taux d’endettement sera de 34,3 %.

L’optimisation de ce taux est essentielle pour notre projet immobilier. On peut y parvenir en augmentant nos revenus ou en réduisant nos dettes. Parfois, la renégociation de prêts existants peut également aider. Voici quelques stratégies :

- Rembourser les petites dettes en priorité pour diminuer le montant total des charges.

- Augmenter les revenus, par exemple grâce à un travail complémentaire.

- Rechercher un crédit à meilleur taux d’intérêt pour alléger les mensualités.

Un taux d’endettement maîtrisé confère une meilleure image aux créanciers. Cela démontre une gestion financière responsable, favorisant ainsi l’acceptation de nos demandes de prêt. En résumé, comprendre et gérer notre taux d’endettement s’avère crucial pour réaliser nos ambitions immobilières.

Les Critères Du Taux D’Endettement

Le taux d’endettement se définit comme la part des revenus mensuels prévue pour le remboursement des prêts. Un taux d’endettement maîtrisé reste capital pour l’achat immobilier.

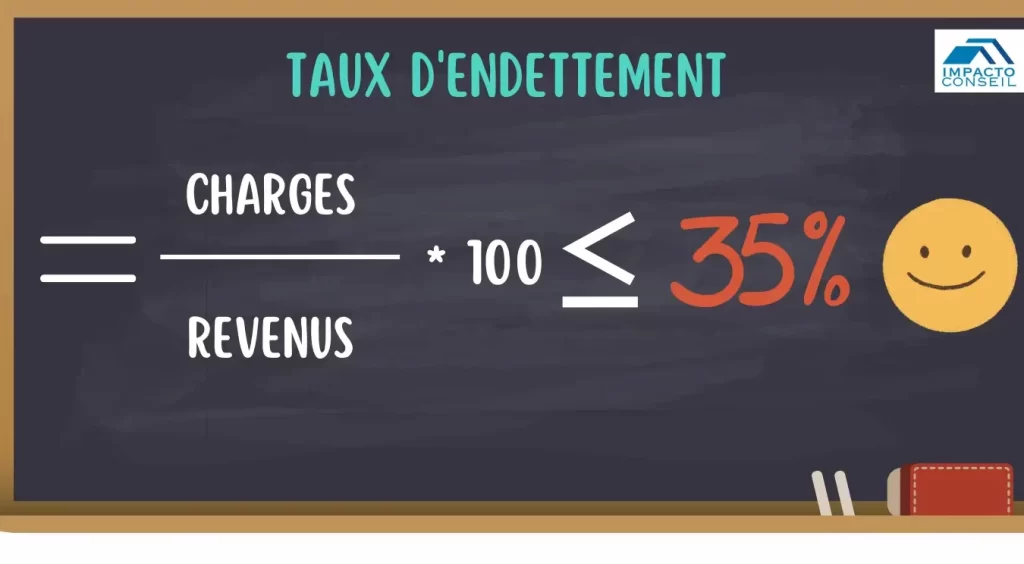

Calcul Du Taux D’Endettement

Pour calculer le taux d’endettement, nous utilisons la formule suivante :

[

text{Taux d’endettement} = left( frac{text{Charges de remboursement}}{text{Revenus}} right) times 100

]

Les charges peuvent inclure les crédits immobiliers, les prêts à la consommation et d’autres dettes. Prenons un exemple : si nos charges mensuelles s’élèvent à 1 200 € et nos revenus à 3 500 €, le calcul donnerait :

[

text{Taux d’endettement} = left( frac{1200}{3500} right) times 100 = 34,29%

]

Avec ce taux d’endettement, nous observons qu’il dépasse 33 %, ce qui risque de poser problème lors de la demande de crédit.

Facteurs Influant Sur Le Taux

Plusieurs facteurs influencent le taux d’endettement. Nous devons prêter attention aux éléments suivants :

- Le montant des revenus : Plus les revenus sont élevés, plus le taux d’endettement diminue.

- La nature des dettes : Les crédits immobiliers sont souvent favorisés aux dépens des dettes à la consommation.

- Le nombre de personnes dans le foyer : Un foyer avec plusieurs revenus affiche généralement un meilleur taux.

- Les dépenses mensuelles : Des charges fixes élevées, comme les loyers ou les crédits déjà en cours, accentuent le taux d’endettement.

- Les autres engagements financiers : Les impôts ou les charges sociales doivent être pris en compte dans le calcul global.

L’Impact Sur Le Crédit Immobilier

L’impact du taux d’endettement sur le crédit immobilier est significatif. Un taux d’endettement contrôlé favorise l’accès à un prêt immobilier, facilitant ainsi l’acquisition d’un bien.

Rôle Dans L’Obtention D’Un Prêt

Le taux d’endettement joue un rôle déterminant dans l’obtention d’un prêt immobilier. Les prêteurs se basent sur ce taux pour évaluer la solvabilité et la capacité de remboursement d’un emprunteur. En général, un taux inférieur à 33 % est perçu comme favorable, augmentant ainsi les chances d’approbation.

- Un faible taux indique une gestion financière saine.

- Un haut taux peut entraîner des refus de prêt, car les banques y voient un risque accru.

- Il existe des exceptions pour certaines situations, comme les prêts à taux zéro ou les aides à l’accession.

Conséquences D’Un Taux Élevé

Un taux d’endettement élevé entraîne plusieurs conséquences. D’abord, les conditions de prêt deviennent moins avantageuses. Les emprunteurs peuvent se voir proposer des taux d’intérêt plus élevés et des montants de prêt réduits.

- Un impact direct sur la capacité d’emprunt, limitant le choix des biens à acquérir.

- Des frais supplémentaires pourraient être imposés pour compenser le risque.

- La nécessité de renégocier des contrats existants afin de mieux gérer les remboursements.

Dans certains cas, un taux d’endettement élevé force les emprunteurs à renoncer à leur projet immobilier. Avoir une bonne connaissance de son taux d’endettement devient essentiel pour naviguer sereinement dans le paysage du crédit immobilier.

Stratégies Pour Optimiser Le Taux D’Endettement

Pour optimiser le taux d’endettement, plusieurs stratégies s’offrent à nous. Nous devons d’abord évaluer nos dépenses mensuelles. Un budget clair permet de visualiser les charges inutiles que nous pouvons réduire. En allégeant ces dépenses, on diminue le taux d’endettement.

Ensuite, il est essentiel d’améliorer nos revenus. Cela peut passer par des heures supplémentaires, un deuxième emploi ou éventuellement des formations pour bénéficier d’opportunités mieux rémunérées. Plus nos revenus sont élevés, plus notre taux d’endettement sera maîtrisé.

De plus, consolider nos dettes peut s’avérer bénéfique. Regrouper plusieurs crédits en un seul permet souvent d’obtenir un taux d’intérêt plus bas, ce qui réduit les mensualités. Cela facilite aussi la gestion de nos finances.

Par ailleurs, négocier avec les créanciers représente une option pertinente. Nous pouvons demander un rééchelonnement des paiements ou des taux moins élevés. Les prêteurs, soucieux de récupérer leur argent, sont souvent ouverts à la discussion.

Enfin, il est impératif de rester informé sur les taux d’intérêt. Surveillons régulièrement les fluctuations du marché. Cela nous aide à anticiper les meilleures opportunités de refinancement ou de prêt.

En appliquant ces stratégies, nous avons non seulement la possibilité d’optimiser notre taux d’endettement, mais aussi d’améliorer notre situation financière globale.

Conclusion

Maîtriser notre taux d’endettement est essentiel pour réussir notre projet immobilier. En prenant le temps d’évaluer nos finances et d’appliquer des stratégies efficaces, nous pouvons non seulement améliorer notre capacité d’emprunt mais aussi sécuriser des conditions de prêt avantageuses.

Il est crucial de rester proactif et informé sur les différentes options qui s’offrent à nous. En agissant dès maintenant, nous nous donnons les meilleures chances de concrétiser nos ambitions immobilières. Notre avenir financier dépend de notre capacité à gérer judicieusement notre taux d’endettement.