Dans un monde où l’immobilier attire de plus en plus d’investisseurs, à quelle taux sont les crédits immobiliers ? C’est une question cruciale pour quiconque envisage d’acheter une maison ou d’investir dans un bien locatif. Les taux d’intérêt peuvent varier considérablement en fonction de nombreux facteurs, et comprendre ces éléments peut faire toute la différence dans notre projet immobilier.

Nous allons explorer les tendances actuelles des taux d’intérêt, les différents types de crédits disponibles et les critères qui influencent ces taux. Pourquoi est-il essentiel de s’informer sur les taux de crédit immobilier ? Parce qu’une bonne décision financière peut nous permettre d’économiser des milliers d’euros sur la durée de notre emprunt. Restez avec nous pour découvrir comment naviguer dans ce paysage complexe et optimiser notre investissement.

Comprendre Les Taux Des Crédits Immobiliers

Les taux d’intérêt des crédits immobiliers varient en fonction de plusieurs éléments clés. Ils influencent notre capacité à financer l’achat d’un bien immobilier. Les principaux facteurs qui déterminent ces taux comprennent :

- Le taux d’usure : Ce taux maximum fixe le plafond auquel un prêt peut être accordé. Les banques ne peuvent pas dépasser ce seuil.

- La durée du prêt : Un prêt à long terme aura généralement un taux plus élevé qu’un prêt à court terme.

- Le type de taux : Les taux fixes garantissent un montant constant, tandis que les taux variables peuvent fluctuer.

Nous observons une tendance vers des taux plus compétitifs ces dernières années. Les taux peuvent afficher des variations significatives selon les établissements financiers. Les banques et leurs conditions spécifiques jouent également un rôle crucial dans la définition des délais et des conditions de remboursement.

Les critères personnels, tels que notre situation financière, influencent aussi le taux proposé. Un bon historique de crédit peut aider à obtenir de meilleures conditions. De plus, le montant de l’apport personnel a un impact direct sur le taux d’intérêt. Plus cet apport est élevé, meilleur est généralement le taux.

Analyser les offres disponibles sur le marché s’avère essentiel pour choisir le crédit le plus adapté. Comparer les différentes propositions permet d’économiser sur les coûts totaux du crédit. Des outils comme les simulateurs en ligne facilitent cette comparaison, offrant ainsi une vision claire des options.

En tenant compte de ces éléments, nous prenons des décisions éclairées. Une bonne connaissance des taux de crédit immobiliers nous aide à mieux naviguer dans le processus d’achat et à optimiser notre investissement.

Les Facteurs Influant Sur Les Taux

Nous examinons plusieurs facteurs clés qui influent sur les taux des crédits immobiliers. Comprendre ces éléments aide à prendre des décisions financières judicieuses.

Taux Fixes Vs Taux Variables

Les taux fixes offrent une stabilité, car ils ne changent pas pendant toute la durée du prêt. Les emprunteurs apprécient souvent cette prévisibilité. En revanche, les taux variables peuvent fluctuer en fonction des conditions du marché. Bien qu’ils puissent démarrer plus bas, les emprunteurs courent un risque potentiel de hausse. Les emprunteurs doivent évaluer leur tolérance au risque avant de choisir entre ces deux options.

L’Impact De La Durée Du Prêt

La durée du prêt influence directement le taux d’intérêt. En général, plus la durée est courte, plus le taux est bas. Les prêts sur 15 ans ont tendance à offrir des taux plus attractifs que ceux sur 30 ans. Cependant, les mensualités augmenteront avec une durée plus courte. Les emprunteurs doivent donc comparer les coûts totaux sur toute la durée du prêt. Une analyse approfondie permet de choisir l’option la plus avantageuse pour chaque situation.

Évolution Des Taux Des Crédits Immobiliers

Les taux des crédits immobiliers subissent d’importantes fluctuations qui reflètent les conditions du marché financier. Nous observons des variations dues à plusieurs facteurs. Ces éléments influencent la décision des emprunteurs et des investisseurs.

Tendances Récente Du Marché

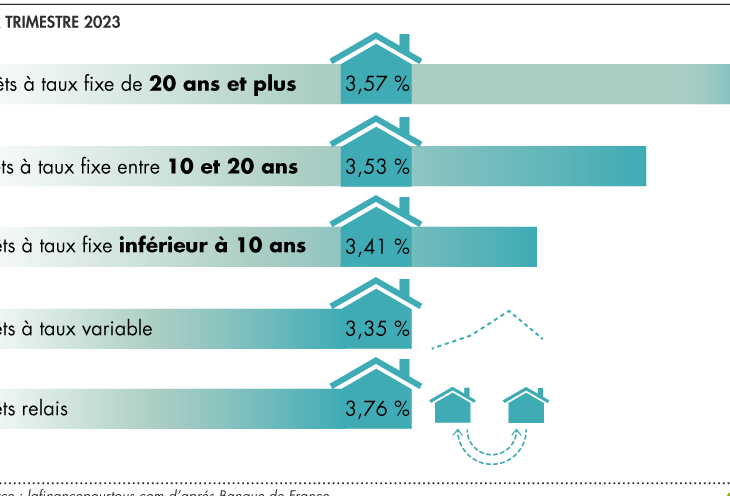

La tendance récente du marché montre une baisse notable des taux des crédits immobiliers depuis les deux dernières années. Plusieurs établissements financiers ont proposé des taux fixes autour de 1,5 % à 2 % pour des durées de 15 à 20 ans. Cette situation offre des opportunités pour les acheteurs souhaitant investir dans l’immobilier. De plus, les taux variables, bien qu’attractifs au départ avec des valeurs inférieures à 1 %, comportent des risques de hausse sur le long terme. Nous remarquons également une concurrence accrue entre les banques, stimulant encore plus la baisse des taux.

Prévisions Pour L’Avenir

Les prévisions pour l’avenir évoluent dans un contexte d’incertitudes économiques, qui peuvent influencer les taux des crédits immobiliers. Les experts prévoient un possible relèvement graduel des taux d’intérêt en raison de l’inflation et des ajustements monétaires. Toutefois, tant que le marché immobilier reste actif et que la demande persiste, nous pourrions observer une stabilité relative des taux sur le court terme. Les emprunteurs doivent donc rester vigilants et surveiller les tendances du marché pour saisir les meilleures opportunités.

Cet ensemble d’informations présents une image claire des taux des crédits immobiliers et leur évolution actuelle.

Comparer Les Offres Des Banques

Comparer les offres des banques est une étape cruciale dans la recherche d’un crédit immobilier. Profiter des différences de taux entre les établissements bancaires peut réduire considérablement nos coûts d’emprunt. Nous examinons plusieurs critères importants pour cette comparaison.

- Taux d’intérêt : Le taux d’intérêt reste le facteur principal. On observe des variations selon les banques, avec des taux fixes souvent plus stables.

- Frais de dossier : Ces frais varient d’une banque à l’autre. Certaines offrent des promotions sans frais de dossier, ce qui peut être bénéfique.

- Assurance emprunteur : Les conditions de l’assurance peuvent influencer le coût total du crédit. Comparons les garanties et les montants proposés.

- Durée du prêt : La durée impacte le prix total à rembourser. Des durées plus courtes peuvent offrir des taux plus bas, mais augmentent les mensualités.

- Flexibilité des remboursements : Certaines banques permettent des remboursements anticipés sans frais. Cela donne une plus grande souplesse si notre situation financière évolue.

Il est utile d’utiliser des simulateurs en ligne pour obtenir une idée claire des différentes options. Ces outils nous aident à visualiser les différences en temps réel et à anticiper nos choix. Ne pas négliger cette étape permet d’optimiser notre investissement immobilier. Surveillons aussi les actualités économiques, car elles peuvent influencer les taux à la hausse ou à la baisse.

Conseils Pour Obtenir Le Meilleur Taux

Obtenir le meilleur taux pour un crédit immobilier nécessite une approche stratégique. Analyser sa situation financière s’avère fondamental. Un bon historique de crédit aura un impact positif sur nos chances d’obtenir un taux avantageux.

Comparer plusieurs offres reste essentiel. Nous devons examiner les propositions de différentes banques et organismes financiers. En effet, les taux peuvent varier significativement d’un établissement à un autre. Utiliser des simulateurs en ligne facilite cette comparaison et permet de visualiser clairement nos options.

Préparer un dossier solide représente un atout crucial. Fournir des documents tels que les bulletins de salaire, les relevés bancaires ou un historique de remboursements contribue à instaurer la confiance avec la banque. Plus notre dossier sera convaincant, plus les conditions seront favorables.

Négocier les conditions du prêt constitue une étape clé. Ne pas hésiter à discuter des taux, des frais de dossier ou des conditions d’assurance emprunteur peut mener à des économies non négligeables. Une approche proactive peut faire une grande différence.

Tenir compte du moment opportun pour emprunter est également stratégique. Les fluctuations des marchés et les annonces économiques influencent les taux. Surveiller l’actualité financière permet d’anticiper les baisses et les hausses, maximisant ainsi nos chances de bénéficier des meilleurs taux.

Préférer un taux fixe peut aussi s’avérer judicieux. Lorsque le marché est incertain, choisir un taux fixe protège contre les variations de taux à long terme. Cette stabilité offre une meilleure prévisibilité budgétaire.

S’informer sur le taux d’usure reste crucial. Ce taux, qui représente la limite légale au-delà de laquelle un crédit ne peut être accordé, influence directement nos négociations. En se tenant au courant de ces informations, nous pouvons éviter de grandes déconvenues.

En appliquant ces conseils, l’accès à des taux concurrentiels devient plus fluide et nos investissements immobiliers se confirment comme des choix financiers judicieux.

Conclusion

Nous avons vu que les taux des crédits immobiliers jouent un rôle crucial dans nos décisions d’investissement. En tenant compte des différents facteurs qui influencent ces taux nous pouvons mieux naviguer dans le marché et optimiser nos choix.

Rester informés sur les tendances du marché et comparer les offres des établissements financiers est essentiel pour bénéficier des meilleures conditions. En préparant un dossier solide et en surveillant les fluctuations économiques nous augmentons nos chances d’obtenir un crédit avantageux.

Adopter une approche proactive nous permettra non seulement d’économiser sur le long terme mais aussi de réaliser des investissements immobiliers judicieux.