Lorsqu’il s’agit de financer un véhicule ou un bien, on se retrouve souvent face à un dilemme : acheter à crédit ou en leasing ? Chacune de ces options présente des avantages et des inconvénients qui méritent d’être examinés. En tant qu’acheteurs, nous devons peser le pour et le contre pour déterminer ce qui correspond le mieux à nos besoins financiers et à notre mode de vie.

Dans cet article, nous allons explorer les différences essentielles entre ces deux méthodes de financement. Qu’est-ce qui nous convient le mieux : la propriété à long terme ou la flexibilité du leasing ? Nous allons également aborder des aspects pratiques tels que les coûts, les engagements et l’impact sur notre budget. Préparez-vous à découvrir comment faire le choix éclairé qui nous mènera vers une meilleure gestion de nos finances.

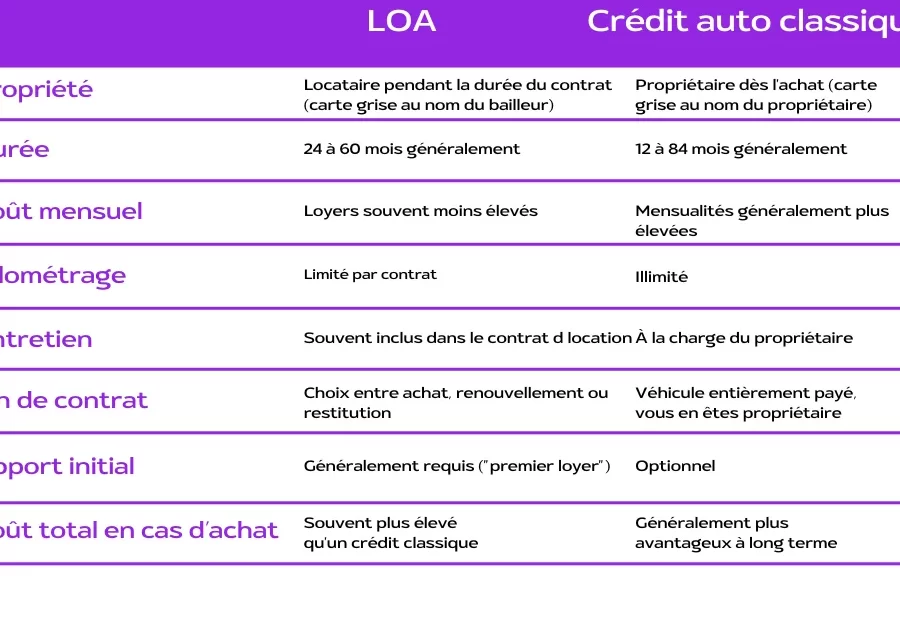

Acheter à Crédit Ou En Leasing : Les Différences Clés

Acheter à crédit et opter pour le leasing représentent deux solutions de financement distinctes. Acheter à crédit nous permet de devenir propriétaires d’un bien immédiatement. En revanche, le leasing propose une approche de location avec une option d’achat à la fin du contrat. Chacune de ces méthodes a ses propres caractéristiques qui peuvent influencer notre décision.

Coûts et Engagements

Les coûts initiaux diffèrent sensiblement. Acheter à crédit requiert souvent un apport personnel. Par exemple, pour une voiture de 20 000 euros, un apport de 2 000 à 4 000 euros peut être attendu. D’un autre côté, le leasing peut nécessiter peu ou pas d’apport, rendant l’accès au bien plus simple.

Concernant les engagements, il est essentiel de considérer la durée. Acheter à crédit implique un engagement à long terme, typiquement sur 36 à 72 mois. En revanche, un contrat de leasing dure généralement entre 24 et 48 mois, offrant une flexibilité accrue.

Implications Fiscales

Sur le plan fiscal, les options se distinguent également. Acheter à crédit peut ouvrir des droits à déductions fiscales, surtout pour les professionnels. Les intérêts d’emprunt peuvent en effet être déductibles. En revanche, les loyers payés dans le cadre d’un leasing peuvent également être pris en compte comme des charges, surtout dans un contexte professionnel.

Propriété et Valeur

La question de la propriété joue un rôle central dans ce choix. Avoir un bien à crédit nous donne la pleine propriété dès le premier paiement. À l’inverse, en leasing, nous ne sommes pas propriétaires du bien pendant toute la durée du contrat. Cela peut poser des questions sur la valeur de revente et l’éventuel bénéfice.

Flexibilité et Options

La flexibilité est un atout du leasing. Il permet de changer régulièrement de véhicule ou d’équipement. Cette stratégie convient particulièrement aux personnes qui préfèrent avoir les modèles récents. En revanche, acheter à crédit implique de conserver le bien jusqu’à ce que cela ne convienne plus.

En résumé

Les deux options possèdent des avantages et des inconvénients. La décision dépend de notre situation financière, de nos préférences en matière de propriété et de notre envie de flexibilité. En finalité, il est crucial d’analyser chaque aspect avant de faire un choix, en considérant non seulement les coûts mais aussi notre style de vie et nos attentes.

Avantages de L’Achat à Crédit

L’achat à crédit offre plusieurs avantages significatifs qui méritent d’être explorés. Ces avantages concernent tant la propriété qu’un impact financier positif.

Flexibilité de Propriété

Acheter à crédit permet d’obtenir la pleine propriété immédiatement. Dès le premier paiement, nous devenons propriétaires de l’actif, sans restrictions sur l’utilisation ou la personnalisation. Nous pouvons aussi revendre le bien quand nous le souhaitons, ce qui peut être précieux en cas de besoin de liquidités. De plus, la propriété offre une stabilité. On peut planifier ses finances selon la durée de vie du bien, entraînant moins d’incertitudes à long terme.

Avantages Financiers

L’achat à crédit peut renforcer notre situation financière sur le long terme. En effet, posséder un bien génère généralement une valeur résiduelle. Cela signifie qu’en fin de financement, nous avons un actif dont la valeur pourrait augmenter. Les mensualités des crédits sont souvent fixes, facilitant ainsi la gestion budgétaire. D’autre part, des déductions fiscales peuvent s’appliquer, notamment si le bien est utilisé à des fins professionnelles. Cela permet d’alléger notre charge fiscale en maximisant les déductions potentielles. Les intérêts des emprunts peuvent également être négociés, offrant des options pour réduire le coût total du crédit.

En somme, l’achat à crédit nous procure propriété, sécurité et opportunités financières, ce qui en fait une option attrayante à envisager.

Avantages du Leasing

Le leasing présente des avantages significatifs pour ceux qui privilégient la flexibilité financière et l’accès à des biens sans engagement à long terme. Cette option permet d’explorer différents véhicules ou équipements tout en optimisant le budget.

Moins D’Engagement À Long Terme

Le leasing exige moins d’engagement à long terme par rapport à l’achat à crédit. Les contrats de leasing varient généralement de 24 à 48 mois, offrant ainsi une tranquillité d’esprit. Ce temps limité permet de changer facilement de véhicule, sans être lié à un bien pendant des années. En cas de changement de situation financière ou professionnelle, la flexibilité du leasing s’avère cruciale. Réduire les engagements tout en ayant accès à des biens récents, qui ne périclitent pas rapidement, représente un atout majeur.

Options de Mise À Niveau

Le leasing offre des options de mise à niveau fréquente et aisée. Avec un contrat de leasing, nous avons l’opportunité de passer à un modèle plus récent à la fin de chaque période de location. Cela permet d’accéder aux dernières technologies et aux dispositifs de sécurité modernes, souvent coûteux à acquérir. De plus, ce renouvellement régulier évite des coûts de maintenance importants liés à des véhicules plus anciens. Enfin, en choisissant le leasing, nous profitons d’une solution adaptée à notre réalité sans investir dans un bien pouvant perdre rapidement de sa valeur.

Inconvénients de L’Achat à Crédit

L’achat à crédit présente plusieurs inconvénients importants à considérer avant de prendre une décision.

Coûts Initiaux Élevés

L’achat à crédit implique souvent des Coûts Initiaux Élevés. En général, un apport personnel est requis, variant de 10 % à 30 % du prix d’achat du bien. Ce montant peut peser sur notre budget. Les frais annexes, tels que les frais de dossier et d’assurance, viennent également s’ajouter. Ainsi, même si les mensualités sont fixées par la suite, le premier investissement peut être un obstacle pour certains acheteurs.

Risques de Dépréciation

L’achat à crédit expose au risque de dépréciation rapide du bien financé. De nombreux véhicules, par exemple, perdent 20 % à 30 % de leur valeur dès la première année. Alors, si nous décidons de revendre notre bien, la perte financière peut être significative. Cette dépréciation impacte également la valeur résiduelle que nous possédons, réduisant ainsi nos bénéfices lors d’une éventuelle revente.

Inconvénients du Leasing

Le leasing présente plusieurs inconvénients que nous devons considérer avant de faire un choix.

Limitations de Kilométrage

Les contrats de leasing imposent souvent des limitations de kilométrage. Ces restrictions varient généralement entre 10 000 et 15 000 kilomètres par an. Si nous dépassons cette limite, des frais supplémentaires peuvent s’accumuler, impactant notre budget. Il est donc crucial de bien évaluer nos besoins en termes d’utilisation du véhicule. Par exemple, un professionnel qui parcourt de longues distances pourrait trouver ces limitations contraignantes. En outre, les frais additionnels pour chaque kilomètre excédentaire peuvent vite devenir coûteux, ce qui nécessite une attention particulière lors de la sélection du contrat.

Absence de Propriété

Le leasing signifie que nous ne devenons jamais propriétaires du bien. À la fin du contrat, il n’y a aucune valeur résiduelle à récupérer. Nous devons rendre le véhicule, souvent sans fonds pour un nouvel achat, ce qui peut entraîner des désagréments financiers à long terme. Cette absence de propriété limite également notre capacité à personnaliser le véhicule selon nos goûts et besoins. Par exemple, nous ne pourrions pas apporter des modifications importantes ou utiliser le véhicule comme nous le souhaitons. De plus, il est essentiel de réfléchir à nos objectifs financiers, car l’argent dépensé en loyers ne contribue pas à un actif durable.

Conclusion

Acheter à crédit ou opter pour le leasing dépend de nos priorités et de notre situation financière. Si nous recherchons la propriété immédiate et la sécurité à long terme l’achat à crédit peut être la meilleure option. En revanche si la flexibilité et l’accès à des véhicules récents sont plus importants le leasing pourrait mieux nous convenir.

Il est essentiel de peser le pour et le contre de chaque méthode en tenant compte de nos besoins spécifiques. En évaluant attentivement nos choix nous pouvons prendre une décision éclairée qui soutiendra notre gestion financière et répondra à nos attentes. Prenons le temps de réfléchir et d’analyser nos options pour faire le choix qui nous convient le mieux.