Dans notre vie quotidienne, nous faisons face à de nombreuses décisions financières. Choisir entre une carte de débit ou crédit peut sembler anodin mais cette décision impacte nos habitudes de consommation. Chaque type de carte possède ses propres avantages et inconvénients qu’il est essentiel de connaître pour optimiser notre gestion budgétaire.

Nous allons explorer ensemble les différences clés entre ces deux types de cartes ainsi que leurs utilisations spécifiques. En comprenant mieux le fonctionnement d’une carte de débit ou crédit, nous pouvons faire des choix éclairés qui répondent à nos besoins financiers. Alors, êtes-vous prêt à découvrir quelle carte pourrait être la plus adaptée à votre style de vie ?

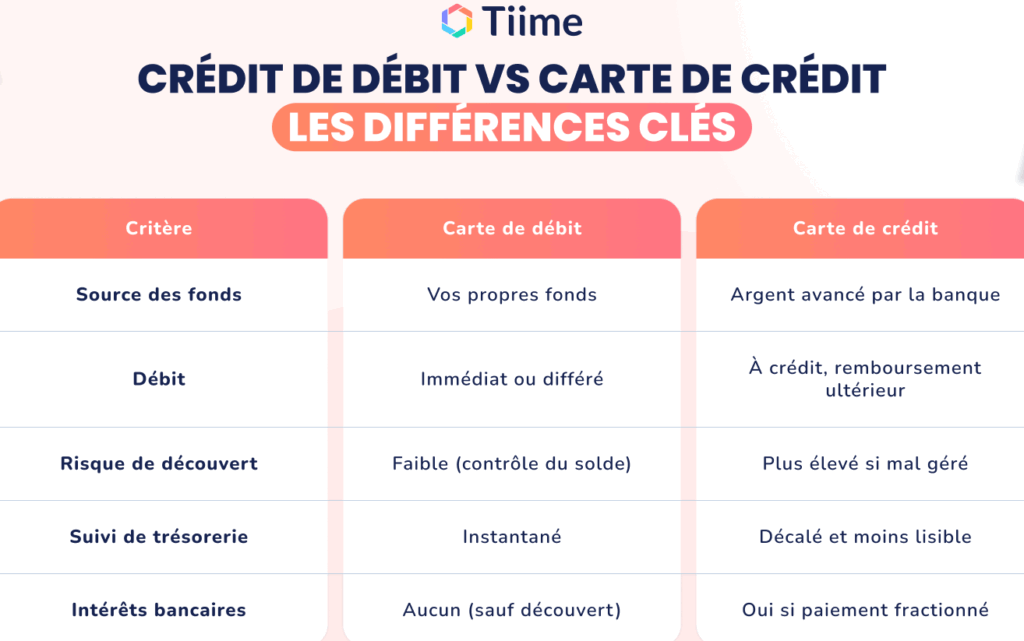

Différences Clés Entre Carte de Débit et Carte de Crédit

Les cartes de débit et les cartes de crédit sont toutes deux des outils financiers essentiels, mais elles servent des objectifs différents et possèdent des caractéristiques distinctes. Nous allons explorer ces différences clés qui peuvent influencer notre choix en matière de paiement.

Mode de Fonctionnement

La carte de débit est directement liée à notre compte bancaire. Chaque fois que nous effectuons un achat, le montant est immédiatement débité de notre solde disponible. Cela signifie que nous ne pouvons dépenser que l’argent que nous avons réellement sur notre compte.

En revanche, la carte de crédit fonctionne sur un principe différent : elle nous permet d’emprunter une somme d’argent jusqu’à une certaine limite définie par la banque. Ainsi, lorsque nous utilisons cette carte, nous n’utilisons pas nos fonds propres immédiatement, mais plutôt un crédit qui devra être remboursé ultérieurement.

Frais Associés

| Type de Carte | Frais Annuels | Taux d’Intérêt |

|---|---|---|

| Carte de Débit | Généralement gratuits | N/A |

| Carte de Crédit | Peut varier (5-50€) | En moyenne 15-25% |

Il est important de noter que bien qu’une carte de débit puisse ne pas comporter frais annuels dans la plupart des cas, les cartes de crédit peuvent entraîner des coûts supplémentaires sous forme d’intérêts si le solde n’est pas réglé à temps.

Utilisation et Limites

Les cartes de débit sont souvent limitées aux transactions quotidiennes telles que les achats en magasin ou en ligne sans possibilité d’accumuler des dettes. Cela peut être un avantage pour ceux qui souhaitent gérer leurs finances avec précaution.

À l’inverse, les cartes de crédit offrent divers avantages tels que des programmes de récompenses ou une protection accrue contre la fraude. Cependant, elles nécessitent une gestion prudente pour éviter l’accumulation excessive d’impôts et maintenir un bon score credit.

En synthèse, bien comprendre ces différences entre carte de débit et carte de crédit est essentiel pour faire le choix adapté à nos besoins financiers quotidiens tout en optimisant nos dépenses et nos économies.

Fonctionnalités de la Carte de Débit

La carte de débit offre plusieurs fonctionnalités qui la distinguent dans le paysage des moyens de paiement. En tant qu’outil financier, elle permet non seulement d’effectuer des achats, mais aussi de gérer notre budget en temps réel. Voici un aperçu des principales caractéristiques que nous devrions considérer.

Transactions Instantanées

Lorsque nous utilisons une carte de débit, chaque transaction est directement prélevée sur notre compte bancaire. Cela signifie que nous avons une visibilité immédiate sur nos finances. Nous pouvons ainsi éviter les découverts et mieux contrôler nos dépenses quotidiennes.

Limite de Dépenses

Une autre fonctionnalité importante est la limitation des dépenses à notre solde disponible. Contrairement à une carte de crédit, où il est facile d’accumuler des dettes, la carte de débit garantit que nous ne pouvons dépenser que ce que nous avons réellement. Cette caractéristique peut être particulièrement avantageuse pour ceux qui cherchent à adopter une approche prudente en matière de gestion financière.

Sécurité et Protection

Les cartes de débit incluent également diverses mesures de sécurité pour protéger nos informations financières. Par exemple :

- Protection contre la fraude : De nombreuses banques offrent des alertes en temps réel pour détecter les transactions suspectes.

- Assurance achats : Certaines cartes proposent une couverture pour les articles achetés avec la carte, offrant ainsi une protection supplémentaire lors d’achats coûteux.

| Caractéristique | Détails |

|---|---|

| Transaction instantanée | Débit immédiat du montant sur le compte bancaire. |

| Limite naturelle | Paiement limité aux fonds disponibles. |

| Sécurité renforcée | Mécanismes anti-fraude et assurance achats. |

En somme, ces fonctionnalités font de la carte de débit un choix judicieux pour ceux qui souhaitent maîtriser leurs finances tout en profitant d’une méthode simple et sécurisée pour effectuer leurs paiements au quotidien.

Avantages et Inconvénients de la Carte de Crédit

La carte de crédit présente des avantages notables qui peuvent s’avérer très utiles dans notre gestion financière quotidienne. D’une part, elle facilite l’accès à des fonds supplémentaires lorsque nous en avons besoin. Cependant, il est crucial de connaître également ses inconvénients afin d’éviter des pièges financiers.

Avantages

- Flexibilité financière : Avec une carte de crédit, nous pouvons effectuer des achats même si notre solde bancaire est insuffisant. Cela peut être particulièrement pratique en cas d’urgence.

- Amélioration du score de crédit : En utilisant une carte de crédit et en la remboursant à temps, nous contribuons positivement à notre historique de crédit. Un bon score peut faciliter l’accès à des prêts futurs.

- Programmes de récompenses : De nombreuses cartes offrent des programmes avantageux tels que des points ou du cashback sur les achats, nous permettant ainsi d’économiser sur nos dépenses régulières.

Inconvénients

Malgré ces atouts, la carte de crédit comporte également certaines limites que nous devons garder à l’esprit :

- Accumulation de dettes : Il est facile d’accumuler des dettes avec une carte de crédit si nous ne surveillons pas nos dépenses. Les intérêts peuvent rapidement s’accumuler et mener à un cycle d’endettement.

- Frais élevés : Certaines cartes incluent des frais annuels ou pour retard de paiement. Ces coûts peuvent diminuer les avantages perçus.

- Impact émotionnel sur les finances : La facilité d’utilisation peut encourager une consommation excessive, entraînant un stress financier si nos dépenses dépassent notre capacité à rembourser.

| Avantage | Détails |

|---|---|

| Flexibilité financière | Paiements possibles même sans fonds disponibles. |

| Amélioration du score de crédit | Utilisation responsable favorise un bon historique. |

| Programmes de récompenses | Economie grâce aux points ou cashback. |

| Accumulation potentielle de dettes | Difficulté à maîtriser les dépenses. |

| Frais divers’ | Certaines cartes comportent coûts cachés. |

| Stress financier potentiel | Tendance à dépenser au-delà des moyens. |

Ainsi, bien que la carte de crédit puisse offrir plusieurs avantages intéressants pour gérer nos finances et maximiser nos économies, il est essentiel d’être conscient des inconvénients associés afin d’utiliser cet outil financier avec prudence.

Utilisations Courantes des Cartes Bancaires

Les cartes bancaires, qu’elles soient de débit ou de crédit, sont devenues des outils essentiels dans notre vie quotidienne. Elles nous permettent non seulement de gérer nos finances avec plus de souplesse, mais aussi d’effectuer des transactions rapidement et en toute sécurité. Dans cette section, nous allons explorer les utilisations courantes de ces cartes afin de mieux comprendre leur rôle dans notre quotidien.

Achats Quotidiens

L’utilisation principale des cartes bancaires est sans conteste pour nos achats quotidiens. Que ce soit pour faire le plein d’essence, acheter des courses ou régler une facture à un restaurant, la carte offre une solution simple et rapide. En utilisant une carte de débit, nous pouvons dépenser uniquement ce que nous avons sur notre compte bancaire, évitant ainsi les problèmes d’endettement.

Réservations et Événements

Les cartes de crédit s’avèrent particulièrement utiles lors des réservations en ligne. Qu’il s’agisse d’un voyage, d’une chambre d’hôtel ou même d’événements spéciaux comme des concerts ou des spectacles, la carte permet souvent de bénéficier de conditions avantageuses telles que l’annulation gratuite ou l’assurance voyage. Cela confère une tranquillité d’esprit supplémentaire aux utilisateurs.

Services en Ligne

Avec la montée du commerce électronique, les services en ligne ont considérablement évolué. Les cartes bancaires facilitent les paiements sur diverses plateformes numériques. De plus en plus de consommateurs optent pour le paiement par carte lors d’achats sur Internet grâce à sa simplicité et à son efficacité. Il est également courant que certaines plateformes proposent des remises spéciales ou récompenses lorsque l’on utilise une carte spécifique.

| Type de Carte | Utilisation Courante |

|---|---|

| Carte de Débit | Achats quotidiens (courses, essence) |

| Carte de Crédit | Réservation (voyages, hôtels), achats en ligne |

Retraits D’argent

Les retraits au guichet automatique constituent également une utilisation fréquente des cartes bancaires. Que ce soit pour obtenir du liquide pour un petit achat ou pour retirer suffisamment avant un déplacement prolongé, cette fonction reste essentielle dans plusieurs contextes financiers.

En somme, les cartes bancaires, qu’elles soient utilisées pour effectuer des paiements rapides ou gérer nos dépenses quotidiennes avec prudence grâce à la carte de débit ou profiter d’avantages supplémentaires via la carte crédit, jouent un rôle crucial dans notre gestion financière moderne.

Choisir la Bonne Option Selon Vos Besoins

Lorsque nous devons choisir entre une carte de débit ou crédit, il est essentiel d’évaluer nos besoins financiers spécifiques. Chaque type de carte offre des avantages uniques qui peuvent répondre à des situations variées. Ainsi, une bonne compréhension des fonctionnalités et des implications financières de chaque option nous permet de prendre une décision éclairée.

Évaluation de Nos Habitudes de Dépense

Pour déterminer la meilleure option pour nous, il est important d’examiner nos habitudes de dépense. Si nous avons tendance à dépenser moins que ce que notre compte bancaire peut couvrir, une carte de débit pourrait être plus adaptée. Cela nous permettrait de contrôler nos finances en évitant les emprunts non désirés. En revanche, si nous prévoyons des achats importants ou réguliers nécessitant un financement échelonné, opter pour une carte de crédit peut offrir la flexibilité nécessaire.

Considération des Avantages Offerts

L’utilisation d’une carte de crédit peut également présenter des bénéfices supplémentaires qui méritent l’attention. Par exemple :

- Cadeaux et Récompenses : De nombreuses cartes offrent des programmes de fidélité ou remises sur certains achats.

- Sécurité Renforcée : Les cartes de crédit proposent souvent une protection contre la fraude plus robuste.

- Avis Bonifié : Certaines cartes incluent aussi des assurances voyage ou annulation lors d’achats spécifiques.

D’un autre côté, les cartes de débit sont généralement plus simples à utiliser sans frais annuels et aident à maintenir un budget strict sans surprise financière.

| Titre du Type | Bénéfices Clés |

|---|---|

| Carte de Débit | Simplicité d’utilisation, contrôle budgétaire direct |

| Carte de Crédit | Cadeaux, sécurité renforcée, facilités d’achat importantes |

Ainsi, le choix entre une carte de débit ou crédit dépendra largement non seulement du montant que nous sommes prêts à gérer mais aussi des types d’avantages dont nous souhaitons bénéficier dans notre quotidien financier. Cela nécessite donc un examen attentif afin que notre décision reflète au mieux nos priorités financières personnelles.