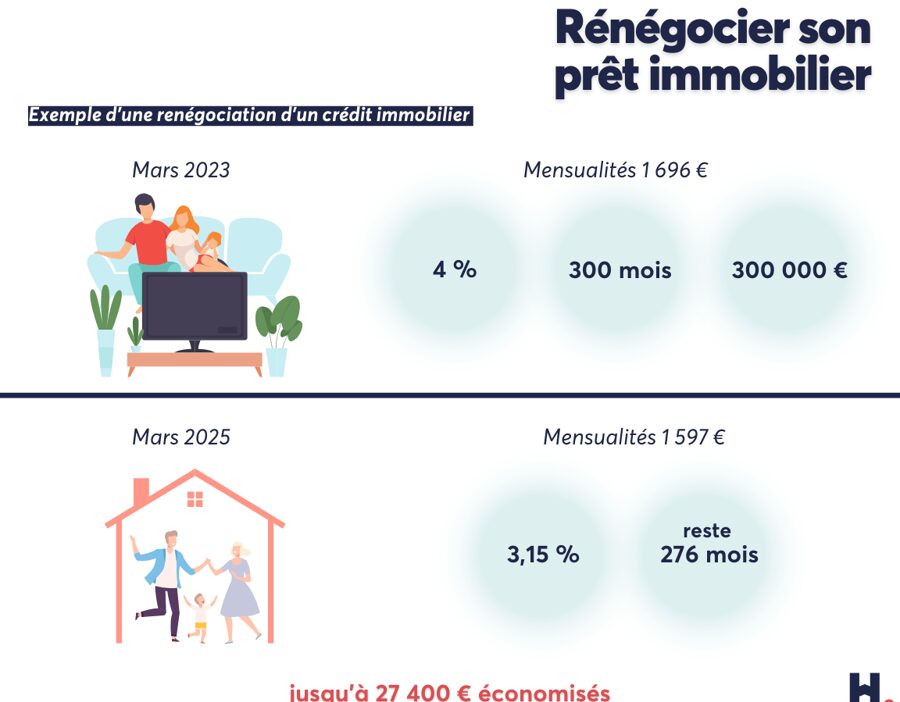

La renégociation de notre prêt au crédit immobilier en France peut sembler un processus complexe mais c’est une opportunité à ne pas négliger. En effet, les taux d’intérêt ont considérablement évolué ces dernières années. Nous pouvons réaliser des économies significatives en ajustant les conditions de notre emprunt et en profitant des meilleures offres disponibles sur le marché.

Dans cet article nous allons explorer étape par étape comment renégocier son prêt au crédit immobilier de France afin d’optimiser nos finances. Nous aborderons les raisons qui justifient cette démarche ainsi que les démarches nécessaires pour y parvenir. Avez-vous déjà réfléchi aux bénéfices financiers que pourrait vous apporter cette action ? Préparez-vous à découvrir comment prendre le contrôle de votre situation financière et améliorer vos conditions d’emprunt !

Comment Renégocier Son Prêt Au Crédit Immobilier En France

Renégocier son prêt au crédit immobilier en France est une démarche essentielle pour optimiser nos finances. Cela peut nous permettre de bénéficier d’un taux d’intérêt plus bas, d’alléger nos mensualités ou même de modifier la durée de remboursement. Avant de se lancer dans ce processus, il est crucial de bien comprendre les étapes et les conditions qui nous permettront d’obtenir un résultat favorable.

Comprendre le marché actuel des taux

Avant toute renégociation, il est important d’analyser le marché des taux d’intérêt. En effet, si notre taux actuel est supérieur à celui proposé par les banques aujourd’hui, cela justifie pleinement notre démarche. Pour cela, nous pouvons :

- Suivre l’évolution des taux via des sites spécialisés.

- Consulter un courtier qui pourra nous donner une vision claire du marché.

- Évaluer notre situation financière actuelle pour déterminer si la renégociation en vaut vraiment la peine.

Les étapes clés pour renégocier

Pour réussir cette opération avec succès, nous devons suivre plusieurs étapes :

- Évaluation de notre prêt actuel : Analysons les conditions actuelles de notre prêt : montant restant dû, durée restante et taux appliqué.

- Simulation des nouvelles conditions : Utilisons des outils en ligne pour simuler différents scénarios avec les nouveaux taux disponibles.

- Préparation de notre argumentaire : Rassemblons tous les éléments qui pourraient jouer en faveur de notre demande lors des négociations (historique bancaire positif, fidélité à la banque).

- Prise de contact avec notre banque : Exposons clairement nos intentions et présentons nos arguments lors du rendez-vous.

Points à surveiller

Il existe plusieurs aspects que nous ne devons pas négliger durant le processus :

- Frais éventuels liés à la renégociation, comme ceux liés aux pénalités ou aux frais administratifs.

- Conditions générales proposées par l’établissement financier, car celles-ci peuvent varier significativement.

- Impact sur l’assurance emprunteur, car une modification du contrat peut également affecter cette dernière.

En étant bien préparés et informés sur ces points essentiels, nous augmentons considérablement nos chances d’aboutir à une renégociation avantageuse pour notre crédit immobilier en France.

Les Meilleures Stratégies Pour Négocier Votre Taux D’Intérêt

Pour maximiser nos chances de renégocier notre taux d’intérêt, il est essentiel d’adopter des stratégies efficaces. En abordant cette démarche de manière structurée et réfléchie, nous pouvons non seulement obtenir un meilleur taux, mais aussi renforcer notre position lors des négociations avec la banque.

Préparer un dossier solide

La première étape consiste à constituer un dossier complet qui démontre notre sérieux et notre capacité à respecter nos engagements financiers. Cela inclut :

- Relevés bancaires récents, prouvant une gestion saine de nos finances.

- Bulletins de salaire, afin de rassurer la banque sur notre stabilité professionnelle.

- Historique de crédit positif, montrant que nous sommes des emprunteurs fiables.

- Comparatifs de taux actuels, pour justifier notre demande auprès de la banque.

Choisir le bon moment pour négocier

Avoir le bon timing est crucial dans le processus de renégociation. Il est souvent conseillé d’attendre les périodes où les taux d’intérêt sont particulièrement bas ou lorsque l’inflation semble stable. De plus, il peut être judicieux d’attendre que les conditions économiques soient favorables, ce qui pourrait influencer positivement notre pouvoir de négociation.

Savoir se montrer flexible et ouvert aux discussions

Pendant les négociations, il est important d’adopter une attitude ouverte. Nous devons être prêts à écouter les propositions alternatives que pourrait nous faire la banque. Parfois, elle peut offrir des solutions différentes du simple abaissement du taux, telles qu’un allongement de la durée du prêt ou une révision des conditions liées à l’assurance emprunteur. Être flexible peut mener à une solution bénéfique pour toutes les parties impliquées.

Documents Nécessaires Pour Une Renégociation Réussie

Lorsque nous entreprenons le processus de renégociation de notre prêt au crédit immobilier, il est primordial d’avoir en main tous les documents nécessaires. Un dossier bien préparé et complet peut faire toute la différence lors des discussions avec notre banque. Voici les pièces essentielles à rassembler pour maximiser nos chances de succès.

Documents financiers

Tout d’abord, nous devons fournir des preuves tangibles de notre situation financière actuelle. Les éléments suivants sont généralement requis :

- Relevés bancaires des trois derniers mois, qui attestent de la gestion active et saine de nos finances.

- Bulletins de salaire récents, afin d’afficher notre stabilité professionnelle et nos revenus réguliers.

- Déclarations fiscales, pour donner un aperçu global de nos revenus annuels et de notre capacité à rembourser le prêt.

- Dossier d’endettement, incluant toutes nos dettes existantes, ce qui permet à la banque d’évaluer notre ratio d’endettement.

Justificatifs liés à l’assurance emprunteur

Un autre aspect souvent négligé concerne l’assurance liée au prêt immobilier. Il est important de préparer :

- Copie du contrat d’assurance emprunteur, qui doit être conforme aux exigences fixées par la banque.

- Avis actuels sur les tarifs des assurances similaires, permettant ainsi une comparaison utile pour discuter des conditions proposées.

Données concernant le marché immobilier actuel

Puisque les taux immobiliers fluctuent régulièrement, il est judicieux d’inclure des données récentes sur le marché. Nous devrions envisager :

- Comparatif des taux actuels du marché, afin d’appuyer notre demande avec des preuves solides démontrant que nous pouvons obtenir un meilleur taux ailleurs.

- Tendances économiques régionales ou nationales, fournissant un contexte plus large sur pourquoi cette renégociation pourrait être bénéfique dans l’environnement économique actuel.

Avoir ces documents prêts non seulement facilite le dialogue avec notre banque, mais montre aussi que nous sommes sérieux dans notre démarche pour renegocier son pret au credit immobilier en France. En étant bien préparés, nous augmentons considérablement nos chances d’obtenir une offre favorable qui répondra à nos besoins financiers actuels.

Quand Est-Il Opportun De Renégocier Son Prêt Immobilier ?

Il est essentiel de déterminer le bon moment pour entamer la renégociation de notre prêt immobilier. Plusieurs facteurs peuvent influencer cette décision, et il convient d’évaluer attentivement notre situation financière ainsi que les conditions du marché. En général, une renégociation peut s’envisager lorsque nous constatons des taux d’intérêt plus bas que ceux de notre contrat actuel ou lorsque notre situation personnelle a évolué favorablement.

Conditions de marché

Nous devons prêter attention aux fluctuations des taux d’intérêt. Si les taux actuels sont nettement inférieurs à celui que nous payons, cela constitue un signal fort pour envisager une renégociation. Les données récentes sur le marché immobilier peuvent fournir des indications précieuses ; par exemple, si nous observons une tendance à la baisse constante des taux pendant plusieurs mois, cela pourrait justifier une démarche proactive.

Évolution de la situation personnelle

Outre les conditions du marché, notre propre situation financière doit être prise en compte. Un changement dans nos revenus ou une amélioration de notre capacité d’endettement peut renforcer notre position lors des négociations. Voici quelques scénarios où la renégociation devient pertinente :

- Augmentation significative du salaire : Cela démontre non seulement notre stabilité financière mais aussi notre capacité à rembourser davantage.

- Réduction des autres dettes : Si nous avons diminué nos autres obligations financières, cela peut améliorer notre ratio d’endettement et rendre le remboursement plus facile.

- Changement dans la composition familiale : Par exemple, l’arrivée d’un enfant ou l’achat d’une propriété supplémentaire peut modifier nos priorités financières.

Avantages potentiels

Renégocier son prêt au crédit immobilier en France n’est pas seulement question de réduire le montant mensuel. Une renégociation réussie peut également permettre :

- D’allonger ou raccourcir la durée du prêt selon nos besoins financiers.

- De passer à un type de taux fixe si nous sommes actuellement sous un variable (ou vice versa), ce qui pourrait offrir plus de sécurité face aux variations économiques.

En somme, il est crucial d’évaluer régulièrement ces aspects afin de choisir le moment optimal pour engager le processus de renégociation et ainsi tirer parti au mieux des bénéfices financiers possibles.

Alternatives À La Renégociation De Prêt Immobilier

Bien que la renégociation de notre prêt immobilier puisse offrir des avantages significatifs, il existe également diverses alternatives à considérer qui pourraient s’avérer plus avantageuses selon notre situation personnelle. Nous devons évaluer ces options avec soin, car elles peuvent nous permettre d’atteindre nos objectifs financiers sans avoir à modifier les termes de notre contrat actuel.

Rachat de prêt

Le rachat de prêt constitue une option intéressante lorsque les conditions du marché ne justifient pas une renégociation. En consolidant plusieurs prêts en un seul ou en transférant le solde restant vers un nouvel établissement prêteur, nous pouvons bénéficier de taux d’intérêt plus attractifs et potentiellement réduire nos mensualités. Voici quelques points à prendre en compte :

- Démarches administratives : Un rachat peut nécessiter des documents supplémentaires et engendrer des frais de dossier.

- Taux d’intérêt compétitifs : Il est crucial de comparer les offres disponibles sur le marché pour s’assurer que cette option est réellement bénéfique.

- Nouveaux termes du prêt : Nous devrions examiner attentivement la durée et les conditions associées au nouveau contrat.

Modification du remboursement anticipé

Si nous avons accumulé des économies substantielles ou reçu un héritage, envisager un remboursement anticipé partiel ou total pourrait être judicieux. Cela permettrait non seulement de réduire le montant total des intérêts payés mais aussi d’alléger nos mensualités futures. Toutefois, il convient d’être vigilant quant aux pénalités éventuelles pour remboursement anticipé stipulées dans notre contrat initial.

Souscription à une assurance emprunteur adaptée

Ajuster notre assurance emprunteur peut également constituer une alternative pertinente. En choisissant une couverture qui correspond mieux à nos besoins actuels ou en optant pour un assureur proposant des tarifs plus compétitifs, nous pouvons réaliser des économies substantielles sur le coût global de notre crédit immobilier.