La gestion de nos finances personnelles implique bien plus que simplement dépenser et économiser. Combien de temps garder les papiers de crédit à la consommation est une question cruciale que nous devons tous nous poser. En effet, conserver ces documents peut avoir des conséquences sur notre santé financière.

Nous allons explorer les délais recommandés pour conserver ces papiers ainsi que l’importance d’une bonne organisation. Que ce soit pour suivre nos dépenses ou pour répondre à des demandes administratives il est essentiel de savoir quand se débarrasser de ces documents sensibles. Alors combien de temps devrions-nous réellement garder ces papiers ? Préparez-vous à découvrir des conseils pratiques qui vous aideront à mieux gérer vos documents financiers tout en évitant les tracas inutiles.

Combien de temps garder les papiers de crédit à la consommation

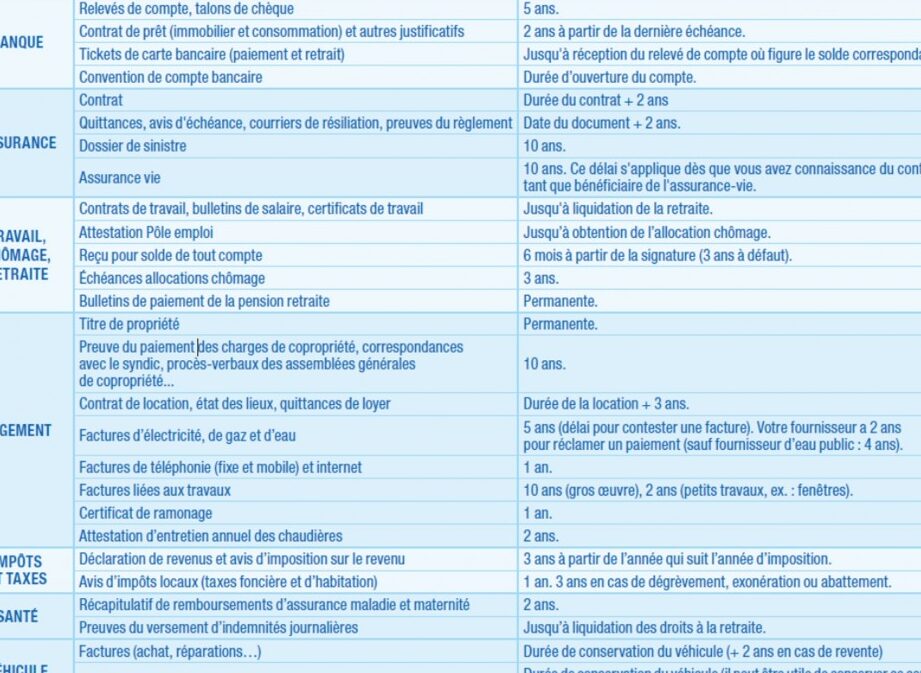

Il est crucial de savoir afin de nous protéger en cas de litige ou d’audit. En général, il est recommandé de conserver ces documents pendant une période minimale de 5 ans après le paiement intégral du crédit. Cette durée peut varier selon les circonstances et la nature des documents.

Les types de documents à conserver

Nous devons prêter attention aux différents types de papiers liés à nos crédits à la consommation, car chacun a ses propres délais d’archivage :

- Contrats et avenants : À garder au moins 5 ans après l’extinction du crédit.

- Relevés bancaires : Il est prudent de les conserver pendant 3 ans pour toute contestation potentielle.

- Justificatifs de paiement : Ces documents doivent être gardés jusqu’à confirmation que toutes les obligations ont été remplies.

Pourquoi cette durée ?

Conserver nos papiers financiers pendant une période appropriée nous permet d’être mieux préparés face aux éventuels litiges. Par exemple, si un créancier conteste un paiement allégué, avoir accès aux relevés et contrats pertinents facilite notre défense. De plus, certains organismes peuvent exiger des preuves historiques lors d’audits fiscaux ou pour établir notre solvabilité future.

Pratiques recommandées

Pour gérer efficacement nos papiers relatifs au crédit à la consommation, voici quelques conseils pratiques :

- Organiser par catégorie : Créer des dossiers distincts pour chaque type de document (contrats, relevés bancaires).

- Numériser les documents importants : Cela permet un accès rapide tout en libérant physiquement de l’espace.

- Établir un calendrier d’archivage : Noter dans le calendrier personnel quand chaque type de document peut être détruit en toute sécurité.

En suivant ces recommandations sur combien de temps garder les papiers liés au crédit à la consommation, nous assurons une gestion efficace et sécurisée de nos finances personnelles.

Les délais légaux pour conserver vos documents financiers

Il est essentiel de connaître les délais légaux pour conserver nos documents financiers, car cela nous permet de respecter les exigences réglementaires tout en protégeant nos intérêts. En général, la durée de conservation varie selon le type de document et son importance. Cela nous aide à éviter des complications inutiles lors d’audits ou en cas de litiges.

Documents liés aux crédits à la consommation

Voici un aperçu des délais spécifiques pour différents types de documents financiers :

- Contrats de crédit : À conserver pendant 5 ans après l’extinction du crédit.

- Factures et relevés associés : Recommandé de garder ces documents pendant 3 ans afin d’être préparé en cas de contestation.

- Justificatifs fiscaux : Ces papiers doivent être conservés au moins 6 ans, conformément à la législation fiscale.

Pourquoi ces délais sont-ils importants ?

La connaissance des délais légaux pour la conservation des documents financiers est cruciale. Cela garantit non seulement notre conformité avec la loi, mais également notre capacité à défendre nos droits. Par exemple, si un créancier remet en question une transaction ou si l’administration fiscale effectue un contrôle, avoir accès aux documents appropriés peut simplifier grandement le processus.

| Type de Document | Durée de Conservation |

|---|---|

| Contrats de crédit | 5 ans après extinction |

| Factures et relevés associés | 3 ans |

| Justificatifs fiscaux | 6 ans |

En respectant ces délais, nous pouvons mieux gérer notre situation financière et anticiper toute éventualité liée à nos crédits à la consommation. Une bonne organisation dans cette gestion documentaire nous facilite également la vie quotidienne tout en assurant notre tranquillité d’esprit face aux obligations légales.

L’importance de la gestion des relevés bancaires

La gestion des relevés bancaires est un élément clé de notre organisation financière. En effet, ces documents contiennent des informations vitales sur nos transactions, nos dépenses et nos revenus. Une bonne gestion nous permet non seulement de suivre l’évolution de notre situation financière, mais aussi d’anticiper d’éventuels problèmes liés à la consommation de crédit.

Il est important de noter que les relevés bancaires doivent être conservés pendant une période déterminée, généralement entre 3 à 5 ans selon les recommandations fiscales. Cela nous protège en cas de litige ou d’audit, puisque posséder un historique détaillé facilite la vérification des transactions contestées.

Comment organiser vos relevés bancaires

Pour optimiser la gestion de nos relevés bancaires, il peut être utile d’adopter quelques pratiques simples :

- Classement : Organiser les relevés par année et par mois pour faciliter leur consultation.

- Numérisation : Utiliser des outils numériques pour scanner et sauvegarder les documents en format électronique.

- Suivi régulier : Vérifier mensuellement les relevés afin d’identifier toute anomalie dans nos comptes.

Les bénéfices d’une bonne gestion

Une gestion efficace des relevés bancaires présente plusieurs avantages :

- Transparence financière : Nous avons une vue claire sur nos dépenses et revenus.

- Prévention des erreurs : La surveillance régulière aide à détecter rapidement toute erreur ou transaction frauduleuse.

- Facilité lors des déclarations fiscales : Avoir tous les documents en ordre simplifie le processus lors de la déclaration fiscale annuelle.

| Type de Document | Durée Recommandée |

|---|---|

| Relevés Bancaires | 3 à 5 ans |

En somme, gérer efficacement nos relevés bancaires contribue grandement à une meilleure maîtrise de notre budget lié aux crédits à la consommation. Cela nous permet également d’être mieux préparés face aux exigences légales tout en assurant notre tranquillité d’esprit financière au quotidien.

Quand faut-il détruire les anciens contrats de crédit ?

Il est crucial de savoir quand il est temps de détruire nos anciens contrats de crédit pour éviter toute confusion ou perte d’informations importantes. En général, nous devrions conserver ces documents pendant une période déterminée, mais une fois cette durée écoulée, il est judicieux de procéder à leur destruction sécurisée. Cela contribue non seulement à alléger notre espace de rangement, mais également à protéger nos données personnelles contre des utilisations frauduleuses.

La plupart des experts recommandent de garder les anciens contrats de crédit pendant un minimum de 5 ans après la clôture du compte ou le remboursement intégral du prêt. Cette période peut varier en fonction des spécificités légales et fiscales locales, mais elle constitue un bon repère général. Une fois ce délai passé, nous pouvons envisager la destruction des documents en toute confiance.

Pourquoi détruire les anciens contrats ?

Détruire les anciens contrats présente plusieurs avantages :

- Protection des données personnelles : En éliminant ces documents sensibles, nous réduisons le risque d’usurpation d’identité.

- Économie d’espace : Un désencombrement régulier aide à maintenir un environnement organisé et agréable.

- Prévention des erreurs : Moins de papiers signifie moins de chances confondre les informations anciennes avec celles qui sont actuellement pertinentes.

| Type de Document | Durée Recommandée |

|---|---|

| Contrats de Crédit | 5 ans après clôture |

En fin de compte, savoir quand détruire nos anciens contrats de crédit fait partie intégrante d’une bonne gestion financière. Cela assure que nous restons protégés tout en gardant uniquement l’essentiel dans notre documentation personnelle.

Conseils pratiques pour organiser vos papiers financiers

Pour une gestion efficace de nos papiers financiers, il est essentiel de mettre en place un système d’organisation qui nous permet de retrouver facilement les documents nécessaires. Cela devient encore plus pertinent lorsque l’on considère combien de temps garder les papiers de crédit à la consommation. Un environnement bien ordonné ne se limite pas seulement à la réduction du stress, mais contribue également à une meilleure prise de décision financière.

Nous pouvons commencer par classer nos documents en différentes catégories telles que :

- Contrats de crédit : regroupons tous les contrats relatifs aux prêts et crédits.

- Relevés bancaires : conservons ceux-ci séparément pour un accès rapide.

- Documents fiscaux : rassemblons tout ce qui a trait à nos déclarations fiscales.

Une fois ces catégories établies, l’utilisation d’un système de rangement clair est primordiale. Par exemple, des classeurs ou des chemises étiquetées peuvent aider à maintenir tout en ordre. Il peut être bénéfique d’adopter une approche numérique en scannant certains documents afin d’en réduire le volume physique tout en conservant leur accessibilité.

Fréquence de révision

Il est recommandé de réviser régulièrement notre documentation financière, idéalement tous les six mois. Cette vérification nous permettra non seulement d’éliminer les vieux documents dont nous n’avons plus besoin, mais aussi d’assurer que toutes nos informations sont à jour et pertinentes.

Sécurisation des données

Enfin, il est crucial d’accorder une attention particulière à la sécurité des informations personnelles contenues dans nos papiers financiers. Nous devrions envisager des méthodes sécurisées pour détruire les documents sensibles comme :

- Utiliser un destructeur de papier pour éliminer efficacement les informations confidentielles.

- Envisager le stockage sécurisé au sein d’un coffre-fort ou dans un service cloud avec cryptage pour éviter toute fuite potentielle.

En suivant ces conseils pratiques, nous serons mieux préparés pour gérer nos papiers financiers et faciliter notre compréhension sur combien de temps garder les papiers de crédit à la consommation.