L’acquisition immobilière est un projet passionnant mais peut sembler complexe, surtout lorsque nous envisageons un crédit immobilier pour SCI. En tant qu’investisseurs, nous savons que la création d’une Société Civile Immobilière (SCI) offre de nombreux avantages, mais comment se déroule réellement le processus de financement ? Dans cet article, nous allons explorer ensemble les étapes essentielles et les critères à considérer pour obtenir un crédit immobilier pour SCI.

Nous aborderons également les spécificités liées aux banques et aux organismes de crédit qui sont souvent méconnues des investisseurs novices. En comprenant mieux ces éléments, nous serons en mesure d’optimiser nos chances de succès dans notre démarche d’acquisition immobilière.

Êtes-vous prêts à découvrir comment naviguer dans ce parcours parfois semé d’embûches et à maximiser vos opportunités ? Restez avec nous pour enrichir vos connaissances sur le sujet crucial du crédit immobilier pour SCI : comment cela se passe !

Quels sont les critères pour obtenir un crédit immobilier pour SCI

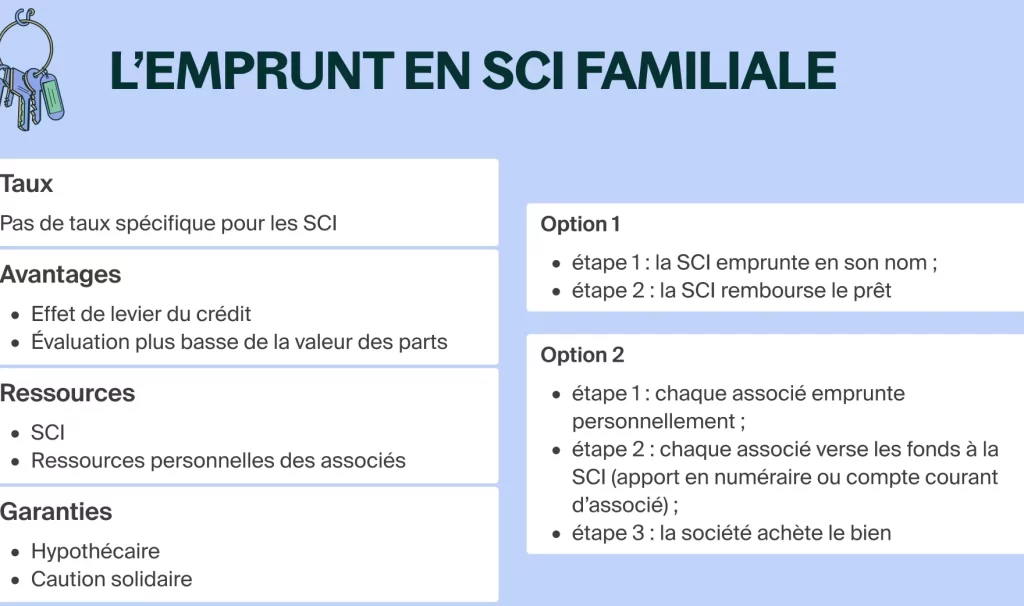

Pour obtenir un crédit immobilier pour SCI, il est essentiel de répondre à plusieurs critères qui garantissent la viabilité du projet et la santé financière de la société. Les établissements bancaires et les investisseurs examinent attentivement ces éléments avant d’accorder un prêt. Nous allons explorer les principaux critères à considérer pour maximiser nos chances d’obtenir un financement.

La solidité financière de la SCI

La première étape consiste à prouver que notre SCI dispose d’une solide base financière. Cela inclut :

- Un capital social suffisant : Un apport initial important démontre notre engagement.

- Des bilans financiers positifs : Des états financiers bien tenus renforcent notre crédibilité auprès des banques.

- Des revenus locatifs prévisibles : Si nous avons déjà des biens immobiliers générant des revenus, cela constitue une preuve de rentabilité.

Le projet immobilier

Le type et l’emplacement du bien immobilier jouent également un rôle crucial dans l’obtention du crédit. Nous devons présenter :

- Une description claire du projet : Détails sur le type de propriété, l’usage prévu (locatif, commercial, etc.) et sa localisation.

- Une étude de marché pertinente : Cette étude doit démontrer le potentiel locatif ou de valorisation du bien concerné.

Enfin, fournir une estimation réaliste des coûts associés au projet permettra aux prêteurs d’évaluer les risques.

Les garanties proposées

Les garanties sont également déterminantes dans le processus d’obtention d’un crédit immobilier pour SCI. Nous pouvons envisager :

- L’hypothèque sur le bien acquis : C’est l’une des garanties les plus courantes qui rassure le prêteur en cas de défaut.

- D’autres actifs en garantie : Proposer d’autres biens immobiliers ou avoirs peut renforcer notre dossier.

En résumé, les critères pour obtenir un crédit immobilier pour SCI sont variés mais interconnectés. Une approche soigneusement structurée augmente nos chances de succès lors de la demande.

Le processus de demande de financement immobilier pour une SCI

Pour initier , nous devons suivre plusieurs étapes cruciales qui nous permettront d’optimiser nos chances d’obtenir un prêt. Chaque étape doit être soigneusement planifiée et exécutée pour répondre aux attentes des établissements prêteurs.

Préparation du dossier

La première étape consiste à préparer un dossier complet et convaincant. Cela inclut :

- Un business plan solide : Ce document doit détailler notre projet immobilier, les objectifs financiers et la stratégie de gestion.

- Des documents financiers : Nous devons rassembler les bilans comptables, les comptes de résultat et tout autre document justifiant la santé financière de notre SCI.

- L’historique des revenus locatifs : Si nous avons déjà des biens en location, il est important de présenter ces données pour rassurer le prêteur sur la rentabilité future.

Chaque élément doit être rédigé avec soin afin que le dossier soit professionnel et clair.

Démarches auprès des banques

Une fois le dossier préparé, il faut passer à l’étape suivante : contacter les établissements bancaires. À ce stade, il est judicieux de procéder comme suit :

- Comparer les offres : Nous devrions solliciter plusieurs banques afin d’obtenir différentes propositions. Cela nous permettra d’évaluer les taux d’intérêt et les conditions générales.

- Soutenir notre demande avec des garanties : Proposer une hypothèque ou d’autres actifs peut renforcer notre position lors des négociations avec les banques.

- Avoir une approche personnalisée : Présenter notre projet directement aux conseillers bancaires peut faciliter l’acceptation de la demande.

Nous devons également être prêts à répondre aux questions sur le projet et fournir toute information complémentaire requise par la banque.

Négociation des conditions du prêt

Après avoir reçu plusieurs offres, il convient alors de négocier les meilleures conditions possibles. Dans cette phase :

- Analyser attentivement chaque offre : Il est essentiel d’examiner non seulement le taux d’intérêt mais aussi tous frais annexes pouvant impacter le coût total du crédit.

- Négocier activement: Ne pas hésiter à discuter avec chaque banque pour obtenir des conditions plus favorables telles qu’une durée plus longue ou un taux réduit.

- S’assurer que toutes les clauses sont claires : Avant toute signature, vérifier que toutes les modalités sont bien comprises et acceptées.

Ce processus peut sembler laborieux mais permet souvent d’obtenir un meilleur crédit immobilier pour SCI.

En suivant ces étapes rigoureuses dans le cadre du processus de demande de financement immobilier pour notre SCI, nous augmentons significativement nos chances d’obtenir un prêt favorable qui soutiendra efficacement notre projet immobilier.

Les types de prêts adaptés aux Sociétés Civiles Immobilières

Il existe plusieurs types de prêts qui peuvent être adaptés aux Sociétés Civiles Immobilières (SCI), chacun présentant ses propres caractéristiques et avantages. Choisir le bon type de financement est crucial pour optimiser notre projet immobilier et garantir la viabilité économique de la SCI.

Prêt amortissable

Le prêt amortissable est l’un des types les plus courants. Avec ce dispositif, nous remboursons à la fois le capital et les intérêts au fil du temps. Ce type de prêt peut offrir une prévisibilité dans nos remboursements mensuels, ce qui facilite la gestion budgétaire. De plus, il permet d’accumuler des droits à l’impôt sur le revenu grâce aux intérêts déductibles.

Prêt in fine

Le prêt in fine se distingue par le fait que nous ne remboursons que les intérêts pendant toute la durée du crédit. À l’échéance du prêt, nous devons rembourser le capital en une seule fois. Ce type de financement peut être intéressant si nous avons un projet visant à générer des revenus locatifs suffisants pour couvrir les paiements d’intérêts tout en anticipant une revalorisation du bien immobilier à long terme.

Prêt relais

Un prêt relais est souvent utilisé lorsque nous souhaitons acquérir un nouveau bien avant d’avoir vendu un autre. Cela peut s’avérer utile pour éviter des ruptures dans notre stratégie d’investissement immobilier. Le montant emprunté est généralement basé sur la valeur estimée du bien que nous prévoyons de vendre.

| Type de prêt | Remboursement | Avantages |

|---|---|---|

| Amortissable | Capital + Intérêts | Prévisibilité financière, déduction fiscale |

| In fine | Intérêts uniquement | Flexibilité dans les flux de trésorerie |

| Relais | Basé sur vente | Facilite l’acquisition sans rupture |

Prêt à taux fixe vs variable

Lorsqu’il s’agit de choisir entre un taux fixe ou variable, cela dépendra principalement de notre tolérance au risque et des conditions économiques actuelles. Un prêt à taux fixe garantit des mensualités constantes tout au long de la durée du crédit, tandis qu’un prêt à taux variable peut offrir initialement des taux plus bas mais comporte des risques si les taux augmentent après quelques années.

En considérant ces différentes options, il devient essentiel d’analyser notre situation financière ainsi que nos objectifs immobiliers avant de prendre une décision finale concernant le choix du crédit immobilier pour SCI.

Les avantages et inconvénients du crédit immobilier pour une SCI

Le crédit immobilier pour une SCI présente des avantages indéniables, mais aussi des inconvénients qu’il est crucial de considérer avant de s’engager. Nous devons analyser ces éléments afin d’optimiser notre stratégie immobilière et d’assurer la pérennité de notre projet.

Avantages

- Optimisation fiscale : Les intérêts d’emprunt sont souvent déductibles des revenus fonciers, ce qui peut réduire significativement notre imposition.

- Accès à un capital important : Le financement par crédit nous permet d’acquérir des biens immobiliers sans avoir à mobiliser l’intégralité des fonds nécessaires en amont.

- Gestion collective : En tant que SCI, nous avons la possibilité de regrouper les investissements et ainsi diversifier nos projets tout en partageant les risques financiers.

- Flexibilité dans le remboursement : Selon le type de prêt choisi (amortissable ou in fine), nous pouvons adapter nos remboursements à notre situation financière.

Inconvénients

- Engagement financier sur le long terme : Un crédit immobilier implique généralement un remboursement échelonné sur plusieurs années, ce qui peut constituer une charge importante pour la trésorerie de la SCI.

- Conditions strictes d’octroi : Les banques imposent souvent des critères rigoureux lors de l’évaluation du dossier, notamment en termes de solvabilité et de garanties apportées.

- Risque lié aux fluctuations du marché immobilier : Si la valeur du bien acquis diminue, cela peut affecter négativement la rentabilité globale du projet et rendre difficile le remboursement en cas de revente nécessaire.

En tenant compte de ces avantages et inconvénients, il devient essentiel pour nous d’évaluer soigneusement nos besoins et objectifs avant d’entamer le processus de demande d’un crédit immobilier pour SCI. Cela contribuera à garantir que nous prenons des décisions éclairées qui favorisent la réussite financière future de notre société civile immobilière.

Comment gérer le remboursement d’un prêt immobilier en SCI

La gestion du remboursement d’un prêt immobilier en SCI nécessite une approche rigoureuse et bien structurée. En tant que membres de la société civile immobilière, nous devons prêter une attention particulière à nos flux de trésorerie ainsi qu’à notre planification financière pour garantir que les remboursements ne compromettent pas la viabilité de nos projets. Cela implique non seulement de respecter les échéances, mais aussi d’optimiser notre stratégie de remboursement en fonction des ressources disponibles.

Élaboration d’un plan de remboursement

Pour gérer efficacement le remboursement, il est essentiel d’élaborer un plan clair qui tienne compte des revenus locatifs prévus ainsi que des autres sources de financement. Ce plan devrait inclure :

- Calendrier des paiements : Établir un calendrier précis pour chaque échéance afin d’assurer une bonne organisation.

- Montant à rembourser : Déterminer le montant total du prêt et la répartition entre capital et intérêts.

- Prévisions financières : Réaliser des prévisions sur les revenus futurs générés par nos investissements immobiliers.

Stratégies pour optimiser le remboursement

Nous pouvons adopter plusieurs stratégies pour optimiser le processus de remboursement du crédit immobilier :

- Renégociation des taux : Si les taux d’intérêt baissent, envisager une renégociation avec notre banque peut nous permettre d’alléger les charges mensuelles.

- Amortissement anticipé : Si notre trésorerie le permet, effectuer un remboursement anticipé peut réduire la durée du crédit et diminuer les intérêts globaux à payer.

- Utilisation efficace des revenus locatifs : Affecter directement une partie significative des loyers perçus au paiement du prêt contribue à maintenir un équilibre financier sain.

| Éléments | Détails |

|---|---|

| Montant emprunté | 100 000 € |

| Taux d’intérêt annuel | 1,5 % |

| Durée du prêt | 20 ans |

| Paiement mensuel estimé | 500 € (approximatif) |

En suivant ces étapes et en mettant en œuvre ces stratégies, nous pouvons assurer une gestion optimale du remboursement tout en maintenant la santé financière de notre SCI. Un suivi régulier et l’ajustement nécessaire face aux imprévus sont également cruciaux pour naviguer dans cet engagement financier avec succès.