Face à l’angoisse des mensualités qui s’accumulent, nous nous demandons souvent : comment arrêter son crédit immobilier ? La gestion d’un crédit peut rapidement devenir un fardeau, surtout lorsque nos circonstances personnelles changent. Que ce soit à cause d’une perte d’emploi, d’une séparation ou d’un projet de vie différent, il est crucial de connaître les options qui s’offrent à nous pour alléger cette pression financière.

Les Raisons D’Arrêter Un Crédit Immobilier

Arrêter un crédit immobilier peut résulter de différentes circonstances. Nous identifions plusieurs raisons prévalentes pour envisager cette option.

- Difficultés financières : La perte d’un emploi ou une réduction de salaire impacte directement notre capacité à rembourser un prêt. Si nos mensualités deviennent trop lourdes, cela peut entraîner une spirale de dettes.

- Changements dans la situation familiale : Des événements comme un divorce ou une séparation peuvent également modifier notre situation financière. Dans ces cas, le partage des ressources financières peut devenir complexe.

- Surendettement : Lorsque nos dettes dépassent nos revenus, il devient crucial d’évaluer notre situation. Arrêter le crédit peut s’avérer nécessaire pour éviter la faillite.

- Revente du bien : Parfois, un bien immobilier ne correspond plus à nos besoins. Dès que nous décidons de le vendre pour réduire nos charges, il peut être plus judicieux d’arrêter le crédit.

- Taux d’intérêt : Une hausse significative des taux d’intérêt peut rendre notre crédit moins attractif. Si les mensualités deviennent excessives à cause des intérêts, l’arrêt peut être envisagé.

- Acquisition d’un nouveau bien : L’achat d’un nouveau logement peut également justifier l’arrêt d’un crédit en cours. Nous devons alors vérifier les conditions de remboursement auprès de notre banque.

Ce tableau exhaustif résume les raisons les plus courantes d’arrêter un crédit immobilier :

| Raison | Description |

|---|---|

| Difficultés financières | Impact de la perte d’emploi ou d’une réduction de salaire. |

| Changements dans la famille | Divorce ou séparation modifiant les ressources financières. |

| Surendettement | Dettes qui dépassent nos revenus. |

| Revente du bien | Inadéquation du bien immobilier avec nos besoins. |

| Hausse des taux d’intérêt | Augmentation des mensualités dues aux intérêts. |

| Achat d’un nouveau bien | Nouveau logement nécessitant l’arrêt du crédit en cours. |

En tenant compte de ces aspects, nous pouvons mieux comprendre quand et pourquoi il est pertinent de mettre un terme à notre crédit immobilier.

Les Étapes Pour Arrêter Son Crédit Immobilier

Arrêter un crédit immobilier nécessite une approche méthodique. Voici les étapes clés à suivre.

Évaluer Sa Situation Financière

Évaluer sa situation financière constitue un point de départ essentiel. Nous prenons le temps d’analyser nos revenus, nos dépenses mensuelles et nos dettes. Considérer les éléments suivants peut être utile :

Il est crucial de savoir si les revenus mensuels couvrent les dépenses, y compris les mensualités de crédit. Si les dépenses excèdent les revenus, un ajustement devient nécessaire. Parfois, recourir à l’aide d’un conseiller financier s’avère judicieux pour mieux comprendre les enjeux.

Contacter La Banque

Contacter la banque s’avère être une étape déterminante. Dès que nous avons une idée claire de notre situation, il faut solliciter un rendez-vous avec notre conseiller. Poser les bonnes questions est essentiel, telles que :

Tout cela nous aide à explorer des solutions viables. En étant ouvert et honnête sur nos difficultés financières, la banque peut proposer des alternatives adéquates. Il existe parfois des dispositifs d’aide, comme le licenciement pour motif économique ou la tempête financière, dont il est important de se renseigner.

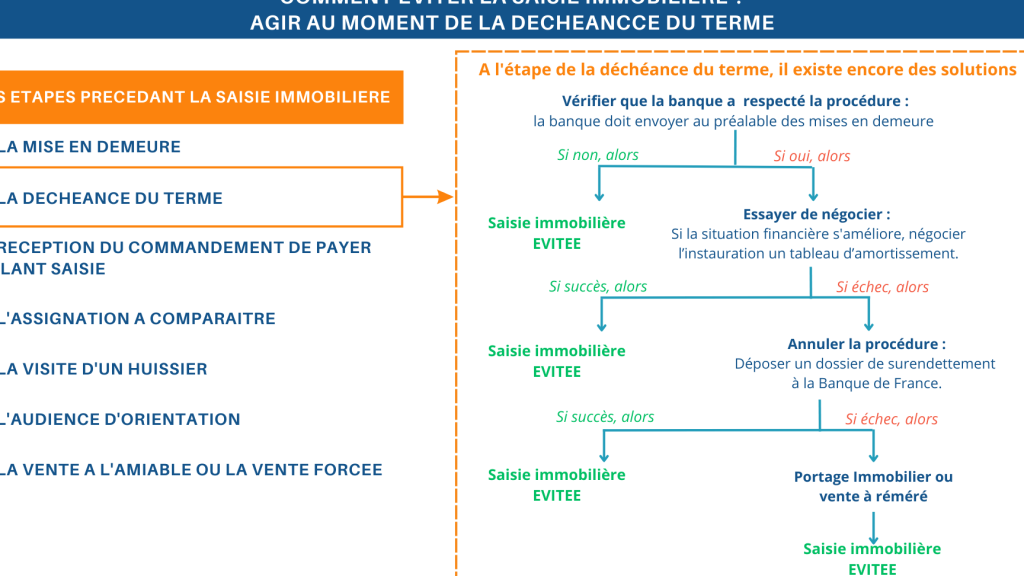

Les Conséquences D’Un Arrêt De Crédit

L’arrêt d’un crédit immobilier engendre des conséquences significatives. Nous devons comprendre ces implications afin de prendre des décisions éclairées.

Impact Sur Le Crédit

L’impact d’un arrêt de crédit sur notre score de crédit est souvent sévère. Un défaut de paiement peut entraîner une baisse de notre cote de crédit de 50 à 200 points. À long terme, cette situation affecte notre capacité à obtenir d’autres crédits. Certaines institutions financières peuvent percevoir un arrêt de crédit comme un signe de non-fiabilité. Pour un futur emprunt, il pourrait devenir difficile d’obtenir des taux d’intérêt avantageux.

Pénalités Potentielles

Des pénalités financières associées à l’arrêt d’un crédit sont aussi à considérer. La plupart des contrats stipulent des frais en cas de remboursement anticipé. Ces frais varient généralement entre 2% et 5% du capital restant dû. De plus, des intérêts de retard s’appliquent lorsque les paiements cessent. Des retraits de garantie peuvent également se produire, incluant des actions juridiques pour récupérer les fonds dus. En cas de surendettement, la situation peut mener à une procédure de liquidation, ce qui pourrait mettre nos biens en danger.

Les Alternatives À L’Arrêt Du Crédit

Explorons les différentes options qui s’offrent à nous avant de considérer l’arrêt d’un crédit immobilier. Ces alternatives peuvent alléger notre pression financière sans avoir à interrompre notre crédit.

- Négociation des mensualités

Négocions avec notre banque pour réduire le montant des mensualités. Parfois, une extension de la durée de remboursement peut réduire ces coûts mensuels.

- Suspension temporaire des paiements

Informons notre banque de nos difficultés. Elle peut proposer une suspension temporaire des paiements, ce qui donne un répit sans pénalité.

- Renégociation du taux d’intérêt

Renégocions le taux d’intérêt de notre crédit immobilier. Si les taux du marché ont baissé, cela peut nous permettre de diminuer nos mensualités.

- Regroupement de crédits

Envisageons un regroupement de crédits. Ce processus peut simplifier nos remboursements en fusionnant plusieurs prêts en un seul, souvent à un taux plus bas.

- Aide d’un conseiller financier

Recourons à un conseiller financier pour évaluer notre situation. Il peut apporter des solutions adaptées à notre contexte personnel.

- Revente de l’immobilier

Si la situation devient insoutenable, la revente de notre bien peut être une option valable. Évaluons le marché pour maximiser notre retour sur investissement.

- Vente à réméré

Considérons une vente à réméré. Cela permet de vendre notre bien tout en gardant la possibilité de le racheter dans un délai fixé.

Chacune de ces alternatives présente des avantages et des inconvénients. Évaluons soigneusement notre situation avant de prendre des décisions.

Conclusion

Arrêter un crédit immobilier n’est pas une décision à prendre à la légère. En évaluant notre situation financière et en explorant toutes les options possibles, nous pouvons mieux gérer cette étape difficile. La transparence avec notre banque et la recherche de conseils financiers adaptés sont essentielles pour naviguer dans ce processus.

Il est crucial de peser les conséquences potentielles sur notre score de crédit et de considérer les alternatives avant de se lancer. En prenant des décisions éclairées, nous pouvons alléger notre fardeau financier tout en préservant notre avenir économique. Rappelons-nous que chaque situation est unique et mérite une attention particulière.