Lorsqu’il s’agit de comment bien négocier son crédit immobilier, chaque détail compte. Nous savons tous que l’achat d’une maison est l’un des investissements les plus importants de notre vie. Cependant, beaucoup d’entre nous passent à côté de la possibilité d’obtenir les meilleures conditions de financement. En maîtrisant quelques étapes clés, nous pouvons optimiser nos chances d’obtenir un taux compétitif et des conditions avantageuses.

Dans cet article, nous allons explorer cinq étapes essentielles pour réussir cette négociation cruciale. De la préparation minutieuse à la comparaison des offres en passant par la présentation de notre dossier, chaque étape joue un rôle déterminant dans le résultat final. Êtes-vous prêt à découvrir comment maximiser votre pouvoir de négociation et faire baisser le coût total de votre emprunt ? Restez avec nous pour apprendre comment naviguer efficacement dans ce processus complexe et prendre des décisions éclairées qui auront un impact sur notre avenir financier.

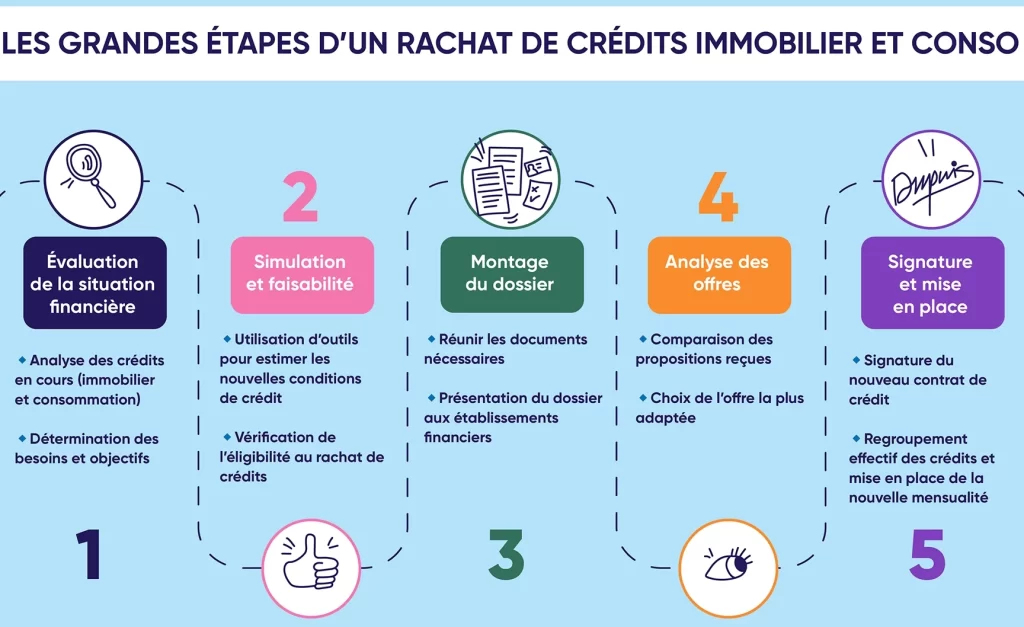

Comment Bien Négocier Son Crédit Immobilier

Pour réussir à bien négocier son crédit immobilier, il est essentiel de se préparer soigneusement avant d’entamer les discussions avec les banques. Cette préparation nous permettra de connaître nos attentes, mais aussi le contexte actuel du marché. En effet, une bonne connaissance des différents taux et offres disponibles peut faire toute la différence dans l’obtention d’un prêt avantageux.

Évaluer Sa Situation Financière

Avant de contacter un établissement financier, nous devons avoir une vision claire de notre situation financière. Cela inclut :

- Revenus mensuels : évaluer tous nos revenus pour déterminer notre capacité d’emprunt.

- Dépenses fixes : prendre en compte toutes nos charges mensuelles (loyer, factures, crédits en cours).

- Apport personnel : définir le montant que nous pouvons investir dès le départ.

En ayant ces informations en tête, nous serons mieux armés pour discuter des conditions du crédit qui nous seront proposées.

Se Renseigner Sur Les Taux Du Marché

Il est également crucial de s’informer sur les taux d’intérêt actuels pratiqués par différentes banques. Pour cela, nous pouvons :

- Consulter des sites comparateurs en ligne.

- Demander des simulations à plusieurs établissements afin d’obtenir une idée précise des offres disponibles.

- Prendre contact avec un courtier qui pourra nous guider dans cette démarche.

Connaître ces éléments renforcera notre position lors des négociations et montrera aux banques que nous avons fait nos devoirs.

Préparer Des Arguments Solides

Enfin, lors de la négociation proprement dite, il est important de disposer d’arguments solides pour appuyer notre demande. Nous pouvons mettre en avant :

- Notre stabilité professionnelle.

- Un bon historique bancaire sans incidents notables.

- Le montant conséquent de l’apport personnel qui réduit le risque pour la banque.

Tous ces points peuvent contribuer à obtenir un meilleur taux et des conditions plus favorables sur notre crédit immobilier.

Les Erreurs À Éviter Lors De La Négociation

Lors de la négociation de notre crédit immobilier, il est crucial d’éviter certaines erreurs qui pourraient compromettre nos chances d’obtenir un prêt avantageux. Ces faux pas peuvent non seulement affecter les conditions que nous pourrions obtenir, mais également nuire à notre image auprès des établissements financiers. En étant conscients de ces pièges, nous pouvons mieux naviguer dans le processus et maximiser nos possibilités.

Ne Pas Se Préparer Suffisamment

Une des principales erreurs à éviter est le manque de préparation. Il est essentiel d’arriver à la négociation avec une connaissance approfondie de notre situation financière ainsi que des taux du marché. Sans cela, nous risquons de ne pas être en mesure de défendre efficacement notre demande ou même d’accepter une offre moins favorable par méconnaissance.

Sous-estimer L’Importance De La Comparaison

Par ailleurs, beaucoup font l’erreur de se contenter d’une seule offre sans explorer les alternatives disponibles. Ne pas comparer les différentes propositions peut entraîner un coût très élevé sur la durée du prêt. Les différences entre les taux proposés par diverses banques peuvent être significatives ; ainsi, prendre le temps nécessaire pour étudier plusieurs options est fondamental.

Négliger Les Détails Du Contrat

Aussi, ignorer certains détails importants du contrat peut avoir des répercussions néfastes sur notre emprunt. Nous devons prêter attention aux éléments suivants :

- Les pénalités de remboursement anticipé : comprendre si nous serons punis financièrement si nous décidons de rembourser le crédit plus tôt.

- Les frais associés au dossier : s’assurer qu’il n’y a pas de coûts cachés qui pourraient alourdir notre budget.

- L’assurance emprunteur : vérifier si elle est incluse dans l’offre et quelles sont ses conditions.

Toutes ces considérations sont cruciales pour éviter des désagréments futurs et garantir que nous faisons un choix éclairé lors de la négociation.

Les Critères Pour Choisir Le Bon Emprunt

Lorsque nous envisageons de négocier notre crédit immobilier, il est fondamental de se concentrer sur les critères qui détermineront le choix du bon emprunt. Ces éléments influencent non seulement le coût total du prêt, mais également notre capacité à gérer les remboursements sur le long terme. En gardant ces critères en tête, nous pouvons optimiser nos chances d’obtenir une offre qui correspond réellement à nos besoins.

Le Taux D’Intérêt

Le premier critère à considérer est sans doute le taux d’intérêt proposé par la banque. Ce taux peut varier considérablement d’un établissement à un autre et impacte directement la mensualité ainsi que le coût total du crédit. Il est donc essentiel de comparer les taux fixes et variables :

- Taux fixe : il reste constant pendant toute la durée du prêt, offrant ainsi une prévisibilité dans nos remboursements.

- Taux variable : il peut fluctuer selon l’évolution des marchés, ce qui peut entraîner des économies ou augmenter nos coûts.

La Durée Du Prêt

Un autre élément important est la durée du prêt, car elle influence également le montant des mensualités et le coût global. Plus la durée est longue, plus les mensualités sont faibles ; cependant, cela signifie aussi payer plus d’intérêts au final. Nous devons donc réfléchir soigneusement à ce compromis pour choisir une durée adaptée à notre situation financière tout en évitant un endettement excessif.

Les Conditions Associées Au Prêt

Afin de faire un choix éclairé lors de notre négociation, il convient également d’examiner attentivement les conditions associées au prêt. Cela inclut :

- Les frais de dossier : certains établissements peuvent appliquer des frais significatifs pour traiter notre demande.

- L’assurance emprunteur : bien qu’elle soit souvent recommandée, ses conditions doivent être analysées pour éviter des coûts imprévus.

- Pénalités de remboursement anticipé : comprendre si nous serons pénalisés en cas de remboursement anticipé peut influencer notre décision finale.

Tous ces critères sont cruciaux pour choisir judicieusement notre emprunt immobilier et garantir que nous ne prenons pas seulement en compte l’apparence immédiate d’une offre, mais aussi son adéquation avec nos objectifs financiers futurs.

L’Importance De Comparer Les Offres Des Banques

Comparer les offres des banques est une étape cruciale dans le processus de négociation de notre crédit immobilier. En effet, chaque établissement financier propose des conditions distinctes qui peuvent avoir un impact significatif sur le coût total du prêt et sur nos mensualités. Ignorer cette étape pourrait nous coûter cher à long terme, tant au niveau des intérêts que des frais annexes.

L’un des principaux avantages de comparer les offres réside dans la possibilité d’identifier les meilleures conditions disponibles sur le marché. Nous pouvons ainsi repérer les taux d’intérêt les plus compétitifs et profiter d’avantages supplémentaires tels que l’absence de frais de dossier ou une assurance emprunteur à un tarif réduit.

Les Éléments À Comparer

Lorsqu’il s’agit de comparer les offres, il est important d’examiner plusieurs éléments clés :

- Taux d’intérêt : Vérifions si le taux proposé est fixe ou variable et comment il se positionne par rapport aux autres banques.

- Durée du prêt : La durée peut affecter non seulement nos mensualités, mais aussi le montant total remboursé.

- Frais annexes : Ces frais peuvent inclure les coûts de traitement, l’assurance obligatoire et toutes pénalités éventuelles pour remboursement anticipé.

En tenant compte de ces critères lors de notre comparaison, nous pouvons obtenir une vision claire des options qui s’offrent à nous.

Utilisation Des Outils Comparateurs

Pour faciliter ce travail, nous avons la possibilité d’utiliser divers outils en ligne qui permettent une comparaison rapide et efficace entre différentes banques. Ces plateformes recueillent les informations nécessaires afin que nous puissions rapidement évaluer plusieurs propositions côte à côte. Cela évite également le besoin de contacter individuellement chaque banque pour obtenir leurs offres.

En définitive, prendre le temps nécessaire pour comparer les offres non seulement optimise notre pouvoir de négociation mais assure également que nous faisons un choix éclairé concernant notre crédit immobilier. Ce faisant, nous maximisons nos chances d’obtenir un emprunt adapté à nos besoins tout en respectant notre budget.

Les Argumentaires Efficaces Pour Obtenir Un Meilleur Taux

Pour obtenir un meilleur taux lors de la négociation de notre crédit immobilier, il est essentiel d’utiliser des argumentaires solides et convaincants. En présentant des données précises et en mettant en avant notre profil d’emprunteur, nous pouvons influencer favorablement la décision de la banque. Voici quelques pistes à explorer pour maximiser nos chances.

Mettre En Avant Notre Profil D’Emprunteur

Un élément clé dans la négociation est notre situation financière personnelle. Nous devons démontrer que nous sommes des emprunteurs fiables :

- Stabilité Professionnelle: Un emploi stable renforce notre crédibilité. Si possible, fournissons des preuves comme une attestation d’emploi ou nos bulletins de salaire récents.

- Dossier Crédit Favorable: Assurons-nous que notre score de crédit est bon. Un historique sans incidents majeurs peut jouer en notre faveur.

- Aport Personnel: Un apport personnel conséquent réduit le risque pour la banque et peut entraîner un meilleur taux d’intérêt.

Utilisation Des Offres Concurrentes

Faire valoir les offres concurrentes constitue également une stratégie efficace. En ayant plusieurs propositions sur la table, nous pouvons :

- Négocier Les Taux D’Intérêt: Présenter une offre moins avantageuse reçue d’une autre banque peut inciter l’établissement à ajuster son propre taux.

- Souligner Les Avantages Inclus: Si une autre proposition inclut des services additionnels (comme l’absence de frais), cela peut renforcer notre position lors de la discussion.

Démontrer Notre Engagement À Long Terme

Enfin, montrer que nous avons l’intention de rester fidèle à l’établissement bancaire peut également être un atout. Nous pouvons :

- Avoir Plusieurs Produits Bancaires: Si nous utilisons déjà plusieurs services de cette banque (compte courant, épargne), cela montre un engagement qui pourrait les inciter à offrir un meilleur taux.

- Mentionner La Durée Du Prêt Choisi: Une durée plus longue pourrait signifier davantage d’intérêts pour eux ; ainsi, ils pourraient être plus enclins à baisser le taux initial proposé pour sécuriser leur profit sur le long terme.

L’ensemble de ces éléments constitue autant d’arguments que nous pouvons utiliser au moment crucial de discuter avec notre conseiller bancaire. Être préparé et informé augmente considérablement nos chances d’obtenir les meilleures conditions possibles lors de la négociation du crédit immobilier.