Dans notre quête pour comprendre comment calculer le montant crédit immobilier, nous découvrons un processus essentiel qui peut sembler complexe au premier abord. Savoir estimer correctement ce montant nous permet de mieux planifier nos projets d’achat immobilier et d’optimiser notre budget. En analysant les différents éléments tels que le taux d’intérêt la durée du prêt et l’apport personnel, nous pouvons obtenir une vision claire de nos capacités financières.

Nous aborderons ici des méthodes pratiques et accessibles pour déterminer avec précision le montant crédit immobilier qui correspond à nos besoins. Que vous soyez primo-accédant ou investisseur aguerri, il est crucial de maîtriser cet aspect afin de faire des choix éclairés. Avez-vous déjà pensé aux implications financières d’un crédit mal évalué ? Explorons ensemble les étapes clés pour simplifier cette démarche et garantir une expérience sereine dans votre projet immobilier.

Comment Calculer Montant Crédit Immobilier Avec Précision

Pour calculer le montant de votre crédit immobilier avec précision, il est essentiel de prendre en compte plusieurs facteurs clés. Nous devons nous concentrer sur les éléments qui influencent directement le coût total du prêt, tels que le montant emprunté, la durée du prêt et le taux d’intérêt appliqué. En analysant ces aspects, nous pouvons établir une estimation réaliste de nos mensualités.

Les paramètres à considérer

- Montant emprunté : C’est la somme d’argent que nous souhaitons obtenir pour financer notre projet immobilier. Il est crucial de définir ce montant en fonction de notre budget et des caractéristiques du bien.

- Durée du prêt : Elle peut varier généralement entre 15 et 30 ans. Plus la durée est longue, plus les mensualités seront faibles, mais cela augmentera également le coût total des intérêts.

- Taux d’intérêt : Ce taux varie selon l’établissement financier et peut être fixe ou variable. Un taux bas réduit considérablement le coût total du crédit.

- Assurances et frais annexes : N’oublions pas qu’il existe des frais supplémentaires tels que l’assurance emprunteur ou les frais de notaire qui peuvent influencer notre calcul final.

Calculs pratiques

Une méthode courante pour évaluer nos mensualités consiste à utiliser la formule suivante :

[ M = frac{C times t}{1 – (1 + t)^{-n}} ]

où :

- ( M ) = Mensualité

- ( C ) = Capital emprunté

- ( t ) = Taux d’intérêt mensuel

- ( n ) = Nombre total de mensualités

Cette formule nous permet d’obtenir un chiffre précis sur lequel nous pouvons baser notre planification budgétaire.

| Montant Emprunté | Durée (années) | Taux (%) | Mensualité Estimée (€) |

|---|---|---|---|

| 200,000 | 20 | 1.5 | 1,065 |

| 300,000 | 25 | 2.0 | 1,265 |

En prenant en compte tous ces éléments lors de notre démarche pour comprendre comment calculer le montant de notre crédit immobilier avec précision, nous serons mieux préparés pour faire face aux engagements financiers à long terme liés à l’achat d’un bien immobilier.

Les Éléments Clés Pour Estimer Votre Crédit Immobilier

Pour estimer notre crédit immobilier de manière efficace, il est primordial de considérer divers éléments qui joueront un rôle crucial dans le calcul du montant total à rembourser. Chaque paramètre doit être analysé minutieusement pour garantir que nous ne sous-estimons ni ne surestimons nos capacités financières. Voici les aspects essentiels à prendre en compte pour affiner notre estimation.

Les paramètres essentiels

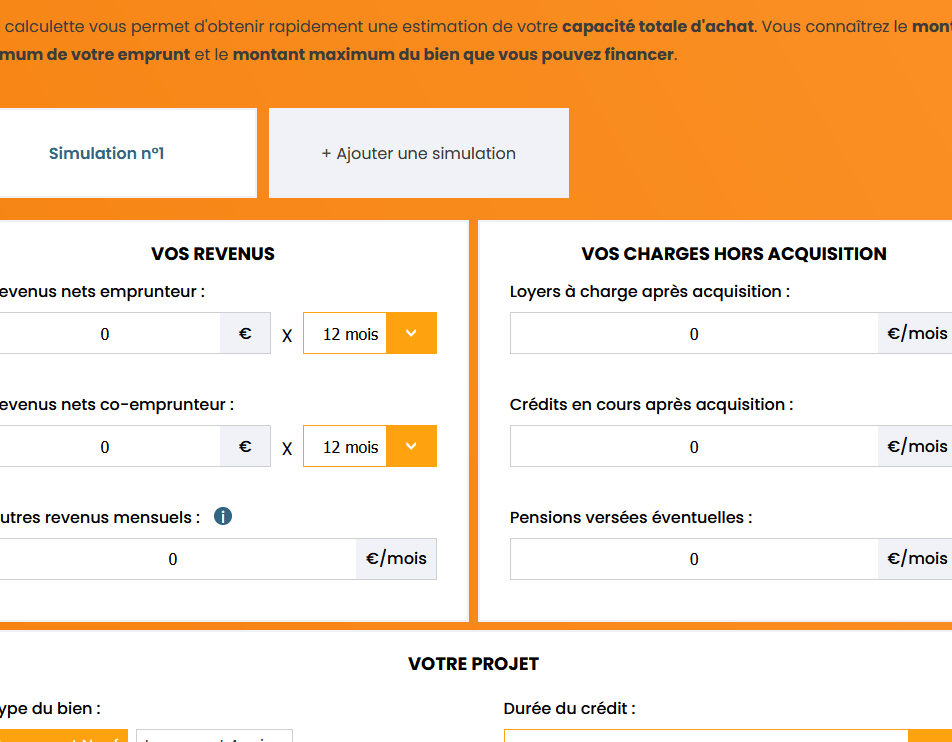

- Revenu mensuel : Notre capacité d’emprunt dépend largement de nos revenus. Un revenu stable et suffisant nous permettra d’accéder à des montants plus élevés tout en assurant la viabilité de nos mensualités.

- Charges existantes : Il est important d’évaluer toutes les charges mensuelles, telles que les prêts en cours ou autres obligations financières, car elles affectent notre taux d’endettement. Plus ce ratio est faible, meilleures seront nos chances d’obtenir un prêt avantageux.

- Apport personnel : Le montant que nous pouvons investir initialement réduira le capital emprunté et donc les mensualités. Un apport conséquent peut également influencer positivement le taux d’intérêt proposé par la banque.

Impact des taux d’intérêt

Le choix du taux d’intérêt a une incidence directe sur le coût total de notre crédit immobilier. Nous devons nous renseigner sur :

- Différents types de taux : Taux fixe versus taux variable ; chaque option présente ses avantages et inconvénients selon l’évolution du marché.

- Durée du prêt impactée par le taux : Un emprunt à long terme avec un faible taux peut sembler attractif, mais il pourrait aboutir à un coût global plus élevé sur la durée.

Estimation des frais additionnels

Il ne faut pas oublier que plusieurs frais peuvent s’ajouter au montant principal de notre crédit immobilier :

- Frais de notaire : Souvent négligés dans l’estimation initiale, ces frais peuvent représenter une part significative des coûts totaux.

- Assurances obligatoires : L’assurance emprunteur est souvent requise par les banques pour garantir le remboursement en cas de décès ou incapacité. Ce coût doit être intégré dans notre budget prévisionnel.

En considérant ces éléments clés lors de l’estimation de notre crédit immobilier, nous serons mieux équipés pour naviguer dans cette démarche complexe et ainsi comprendre comment calculer le montant idéal qui correspondra à nos besoins financiers réels.

Outils Et Simulateurs En Ligne Pour Le Calcul Du Montant

Pour faciliter le processus de calcul du montant de notre crédit immobilier, plusieurs outils et simulateurs en ligne se révèlent extrêmement utiles. Ces ressources nous permettent d’obtenir des estimations rapides et précises basées sur nos informations financières spécifiques, ce qui est crucial pour bien préparer notre demande de prêt. En les utilisant judicieusement, nous pouvons mieux comprendre comment calculer le montant idéal qui correspond à nos besoins.

Les simulateurs de crédit immobilier

Les simulateurs disponibles sur Internet offrent une interface conviviale pour entrer nos données personnelles et financières. Voici quelques fonctionnalités courantes que ces outils proposent :

- Calcul automatique des mensualités : En indiquant le montant emprunté, la durée du prêt et le taux d’intérêt, nous obtenons instantanément une estimation des mensualités à rembourser.

- Tableau d’amortissement : Cet outil génère un tableau détaillant la répartition entre capital et intérêts sur chaque échéance, permettant ainsi une meilleure compréhension du coût total du crédit.

- Comparaison entre différents scénarios : Nous avons souvent la possibilité de simuler plusieurs options avec différents montants ou durées afin d’évaluer quelle combinaison serait la plus avantageuse pour nous.

Outils supplémentaires pour affiner l’estimation

En complément des simulateurs classiques, il existe également d’autres outils en ligne qui peuvent enrichir notre démarche :

- Calculatrices de taux d’endettement : Ces outils aident à évaluer si notre situation financière actuelle permet de supporter un nouveau crédit sans dépasser les seuils recommandés par les banques.

- Estimations des frais annexes : Certains sites offrent également des calculateurs spécifiquement dédiés aux frais associés au crédit immobilier (frais de notaire, assurances) afin que nous puissions intégrer tous les coûts dans notre budget prévisionnel.

L’utilisation conjointe de ces ressources en ligne peut considérablement simplifier notre travail lors du calcul du montant nécessaire pour financer notre projet immobilier. En s’appuyant sur ces outils numériques innovants, nous serons mieux préparés à prendre des décisions éclairées concernant nos options de financement.

Comprendre Les Taux D’intérêt Et Leur Impact Sur Votre Prêt

Pour bien appréhender comment calculer le montant de notre crédit immobilier, il est essentiel de comprendre les taux d’intérêt et leur influence sur nos remboursements. Le taux d’intérêt représente le coût du prêt, exprimé en pourcentage du capital emprunté. Ce chiffre peut varier considérablement en fonction de plusieurs facteurs, tels que la durée du prêt, notre profil emprunteur et les conditions économiques actuelles.

Un taux fixe nous permet de connaître à l’avance nos mensualités tout au long de la durée du prêt, offrant ainsi une sécurité financière. En revanche, un taux variable peut fluctuer selon les indices des marchés financiers, ce qui pourrait entraîner des variations dans nos remboursements mensuels.

Facteurs influençant les taux d’intérêt

Plusieurs éléments peuvent affecter le taux d’intérêt proposé par les banques :

- Profil emprunteur : Les établissements bancaires évaluent notre solvabilité en tenant compte de notre situation professionnelle, nos revenus et notre historique financier.

- Durée du crédit : Un prêt à long terme peut avoir un taux plus élevé qu’un prêt à court terme.

- L’environnement économique : Les politiques monétaires et l’inflation jouent également un rôle crucial dans la détermination des taux.

Impact sur le montant total à rembourser

Il est important de noter que même une légère variation du taux d’intérêt peut avoir un impact significatif sur le montant total que nous devrons rembourser. Pour illustrer cela, voici un tableau comparatif :