Vérifier sa cote de crédit est une étape cruciale pour prendre le contrôle de nos finances. Savoir comment vérifier sa cote de crédit nous permet d’anticiper les défis financiers et de planifier notre avenir. Dans cet article, nous allons explorer des méthodes simples et rapides pour accéder à cette information essentielle.

Nous découvrirons ensemble les différentes ressources disponibles pour obtenir notre score de crédit sans complications. Que ce soit en ligne ou par le biais d’agences spécialisées, il existe plusieurs options qui s’offrent à nous. Avez-vous déjà pensé à l’impact que votre cote pourrait avoir sur vos projets futurs ? Restez avec nous pour apprendre comment vérifier facilement votre cote de crédit et ainsi mieux gérer vos finances personnelles.

Comment verifier sa cote de credit rapidement

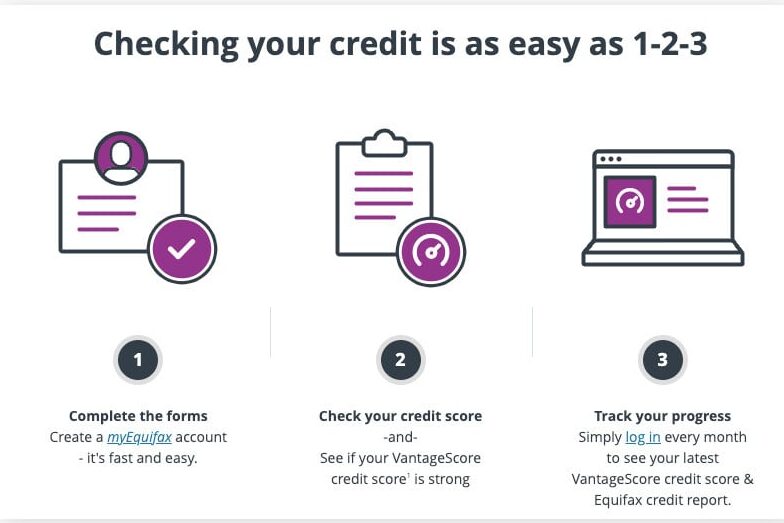

Pour vérifier notre cote de crédit rapidement, nous avons plusieurs options à notre disposition. Cette démarche est essentielle pour gérer nos finances et anticiper d’éventuels problèmes de solvabilité. Grâce aux outils numériques, il est désormais plus facile que jamais d’accéder à ces informations cruciales en quelques clics.

Utilisation des services en ligne

De nombreux sites web offrent la possibilité de consulter notre cote de crédit gratuitement ou moyennant un abonnement. Voici quelques étapes clés :

- Choisir un service réputé : Recherchons une plateforme fiable qui respecte la réglementation sur la protection des données.

- Créer un compte : Nous devrons fournir certaines informations personnelles, telles que notre nom, adresse et numéro de sécurité sociale.

- Accéder à notre rapport : Une fois le compte créé, nous pouvons visualiser directement notre score ainsi que les détails associés.

Ces services peuvent également proposer des alertes en cas de changements significatifs dans notre cote.

Consultation auprès des agences de notation

Une autre méthode efficace consiste à contacter directement les agences de notation comme Experian, TransUnion ou Equifax. Ces organismes permettent souvent :

- De télécharger nos rapports gratuitement une fois par an.

- D’obtenir des conseils personnalisés pour améliorer notre score.

Il est crucial d’examiner ces rapports minutieusement afin d’identifier toute anomalie ou erreur éventuelle qui pourrait affecter négativement notre cote.

| Agence | Fréquence gratuite | Site Web |

|---|---|---|

| Experian | 1 fois/an | experian.com |

| TransUnion | 1 fois/an | transunion.com |

| Equifax | 1 fois/an | equifax.com |

En utilisant ces méthodes, nous pouvons rapidement vérifier notre cote de crédit et prendre les mesures nécessaires pour l’améliorer si besoin est.

Les différentes méthodes pour consulter sa cote de credit

Pour consulter notre cote de crédit, plusieurs méthodes sont à notre disposition. Chacune d’elles présente ses propres avantages et peut répondre à nos besoins spécifiques. Il est important de choisir la méthode qui nous convient le mieux pour s’assurer que nous obtenons des informations précises et pertinentes.

Utilisation des applications mobiles

Les applications dédiées à la gestion financière offrent souvent une fonctionnalité pour vérifier notre cote de crédit en temps réel. Voici comment procéder :

- Télécharger une application fiable : Assurons-nous de sélectionner une application reconnue qui respecte les normes de sécurité.

- Créer un profil utilisateur : Nous devrons remplir quelques informations personnelles afin d’accéder aux fonctionnalités proposées.

- Surveiller notre score : Grâce aux notifications push, nous pouvons être alertés immédiatement en cas de modifications dans notre cote.

Ces applications peuvent également fournir des conseils sur la manière d’améliorer notre score, ce qui peut être très utile.

Consultation via les institutions financières

Une autre option consiste à passer par notre banque ou institution financière. Souvent, ces établissements proposent un accès gratuit ou payant à nos cotes de crédit :

- Se renseigner auprès du service client : Contactons directement notre banque pour savoir si elle propose cette fonctionnalité.

- Accéder au portail client : La plupart des banques disposent d’un espace personnel en ligne où l’on peut consulter sa cote facilement.

Cela permet non seulement de vérifier le score mais également d’obtenir des recommandations sur les produits financiers adaptés à nos besoins.

| Institution | Fréquence gratuite | Site Web |

|---|---|---|

| Banque A | 1 fois/an | banque-a.com |

| Banque B | 1 fois/semestrielle | banque-b.com |

| Banque C | A tout moment avec abonnement | banque-c.com |

En optant pour l’une ou l’autre méthode, nous avons ainsi la possibilité d’accéder rapidement à nos cotations et agir en conséquence pour maintenir une bonne santé financière.

Les erreurs courantes à éviter lors de la vérification

Il existe plusieurs erreurs courantes que nous devons éviter lors de la vérification de notre cote de crédit. Ces erreurs peuvent non seulement fausser notre perception de la réalité financière, mais aussi avoir un impact négatif sur notre score si elles ne sont pas corrigées rapidement. En ayant conscience des pièges potentiels, nous pouvons garantir une évaluation plus précise et bénéfique.

Ignorer les rapports de crédit

Une erreur fréquente consiste à négliger la consultation des rapports de crédit. Il est important de vérifier régulièrement ces rapports, car ils contiennent des informations détaillées qui influencent notre cote. En omettant cette étape, nous risquons d’ignorer des éléments essentiels tels que des dettes impayées ou des erreurs administratives.

Ne pas se préparer avant la vérification

Avant de procéder à la vérification, il est crucial de rassembler tous les documents nécessaires et d’avoir une idée claire des aspects financiers que nous souhaitons examiner. Cela inclut nos comptes bancaires, prêts en cours et autres engagements financiers. Une préparation adéquate permet d’identifier plus facilement les incohérences ou problèmes potentiels dans notre cote.

Oublier l’effet du temps sur notre score

Un autre point souvent négligé est l’impact du temps sur notre cote de crédit. Des éléments anciens peuvent influencer négativement le score si nous ne faisons pas attention à leur date d’expiration ou au moment où ils devraient être supprimés du rapport. Nous devons donc être conscients du fait qu’une gestion proactive doit prendre en compte non seulement les données actuelles mais aussi celles qui sont devenues obsolètes.

En évitant ces erreurs courantes lors de la vérification, nous maximisons nos chances d’obtenir une image fidèle et précise de notre santé financière tout en permettant ainsi d’agir efficacement pour améliorer notre situation économique.

L’importance de surveiller régulièrement son score financier

Il est crucial de surveiller régulièrement notre score financier, car celui-ci ne reflète pas seulement notre crédibilité en tant qu’emprunteur, mais influence aussi notre capacité à obtenir des prêts ou des cartes de crédit. En gardant un œil attentif sur notre cote de crédit, nous pouvons détecter toute anomalie ou irrégularité qui pourrait nuire à notre réputation financière et ainsi prendre des mesures correctives au bon moment.

Une vigilance constante nous permet également d’identifier les tendances dans nos habitudes financières et d’ajuster nos comportements pour améliorer progressivement notre score. Cela inclut des éléments tels que la gestion de nos dettes, le respect des délais de paiement et l’utilisation judicieuse du crédit.

Avantages d’une surveillance régulière

- Détection précoce d’erreurs : En vérifiant fréquemment notre rapport de crédit, nous sommes plus susceptibles d’identifier rapidement les erreurs qui pourraient affecter négativement notre score.

- Préparation aux demandes de crédit : Une bonne connaissance de notre situation financière nous aide à anticiper et à optimiser nos chances lors de demandes pour un prêt immobilier ou une nouvelle carte.

- Gestion proactive : Surveiller régulièrement son score facilite l’adoption de stratégies pour améliorer sa santé financière avant qu’il ne soit trop tard.

Outils disponibles

Nous avons accès à divers outils et ressources qui simplifient la vérification régulière de notre cote. Parmi eux :

- Applications mobiles : De nombreuses applications offrent un suivi en temps réel du score et alertent sur tout changement significatif.

- Services gratuits en ligne : Plusieurs sites permettent une consultation gratuite annuelle des rapports de crédit.

- Alertes par email : Certaines institutions financières proposent des systèmes d’alerte par email lorsque des modifications sont apportées à votre dossier.

En intégrant ces pratiques dans nos routines financières, nous renforçons non seulement notre compréhension personnelle du crédit mais également la solidité globale de nos finances personnelles.

Que faire en cas d’erreur dans votre cote de credit

Lorsque nous découvrons une erreur dans notre cote de crédit, il est essentiel d’agir rapidement pour corriger la situation. Une inexactitude peut non seulement affecter notre score, mais également compliquer nos futures demandes de financement. Voici les étapes à suivre pour gérer efficacement ces erreurs.

Identifier l’erreur

La première étape consiste à analyser en détail le rapport de crédit afin d’identifier clairement l’erreur. Cela peut inclure des informations incorrectes sur nos comptes, des paiements manquants ou même des éléments qui ne nous concernent pas du tout. En prenant le temps de comprendre où se situe le problème, nous serons mieux préparés pour le résoudre.

Contacter les agences de notation

Une fois que nous avons identifié l’erreur, il est crucial de contacter les agences de notation responsables. Il convient généralement d’envoyer un courrier recommandé contenant :

- Une description détaillée de l’erreur.

- Des preuves à l’appui (relevés bancaires, lettres, etc.).

- Une demande claire pour rectifier cette information.

Les agences ont un délai légal pour enquêter sur la réclamation et apporter les corrections nécessaires. Nous devons donc garder un suivi régulier sur notre dossier durant ce processus.

Suivi après correction

Après avoir soumis notre demande de correction, il est important de surveiller attentivement notre cote par la suite. Parfois, même après qu’une erreur a été corrigée, des problèmes peuvent persister ou réapparaître. En continuant à vérifier régulièrement notre score et en restant vigilant face aux changements apportés dans notre dossier personnel, nous pouvons assurer que toutes les informations restent exactes.

En adoptant une approche proactive face aux erreurs potentielles dans notre cote de crédit et en agissant rapidement lorsque cela est nécessaire, nous protégeons non seulement notre réputation financière mais aussi nos opportunités d’emprunt futures.