Calculer un taux d’intérêt crédit peut sembler complexe mais c’est essentiel pour prendre des décisions financières éclairées. Nous allons explorer ensemble comment calculer un taux d’intérêt crédit facilement afin de mieux comprendre les implications de nos emprunts. Maîtriser cet aspect nous permettra non seulement de comparer différentes offres mais aussi d’optimiser notre budget.

Dans cet article, nous aborderons les méthodes simples et efficaces que chacun peut utiliser pour déterminer le coût réel d’un prêt. Que ce soit pour un crédit immobilier ou un prêt personnel, connaître comment calculer un taux d’intérêt crédit est crucial pour éviter les pièges financiers. Savez-vous vraiment combien vous allez payer en intérêts ? Suivez-nous dans cette exploration et découvrez les clés pour maîtriser vos finances !

Comment calculer un taux d’intérêt crédit facilement

Pour déterminer facilement un taux d’intérêt crédit, nous devons suivre quelques étapes simples mais cruciales. Ces étapes nous permettront non seulement de comprendre le fonctionnement des intérêts, mais aussi de calculer rapidement ce que nous devrons rembourser. En général, le taux d’intérêt peut être exprimé de plusieurs manières, et il est essentiel de choisir la méthode qui convient le mieux à notre situation financière.

Étapes pour calculer un taux d’intérêt

- Identifier le montant emprunté : Cela représente la somme totale que nous souhaitons emprunter.

- Déterminer la durée du prêt : Il s’agit du temps sur lequel nous prévoyons de rembourser l’emprunt, généralement en mois ou en années.

- Connaître le montant total des intérêts : C’est la somme que nous allons payer au-delà du montant initial emprunté.

- Utiliser une formule simple : La formule pour calculer le taux d’intérêt annuel (TAEG) est :

[

Taux = left(frac{Intérêts : Totaux}{Montant : Emprunté} div Duréeright) times 100

]

Exemple pratique

Imaginons que nous voulons emprunter 10 000 € sur une période de 5 ans et que les intérêts totaux payés seront de 2 500 €. Pour trouver notre taux :

- Montant emprunté = 10 000 €

- Intérêts totaux = 2 500 €

- Durée = 5 ans (60 mois)

En appliquant la formule :

[

Taux = left(frac{2500}{10000} div 5right) times 100 = 5%

]

Dans cet exemple, notre taux d’intérêt sera donc de 5 % par an.

Outils utiles pour faciliter le calcul

Nous pouvons également utiliser divers outils disponibles en ligne pour simplifier ce processus :

- Calculatrices financières en ligne : Ces outils permettent d’entrer simplement les montants et durées pour obtenir instantanément un résultat.

- Tableurs Excel ou Google Sheets : Avec des formules intégrées, ces programmes peuvent automatiser nos calculs.

En maîtrisant ces techniques et outils, nous serons capables de répondre à la question essentielle : comment calculer un taux d’intérêt crédit sans stress ni confusion.

Les éléments clés pour comprendre le taux d’intérêt

Pour bien comprendre le taux d’intérêt, il est essentiel de se familiariser avec plusieurs éléments clés qui influent sur son calcul et son application. En premier lieu, nous devons prendre en compte la notion de taux nominal et de taux effectif. Le taux nominal correspond à celui mentionné dans notre contrat de prêt, tandis que le taux effectif inclut tous les coûts associés, tels que les frais de dossier ou les assurances.

Un autre aspect fondamental est la durée du prêt, car elle affecte directement le montant total des intérêts que nous aurons à payer. Plus la durée est longue, plus les intérêts s’accumulent. De ce fait, il est judicieux d’examiner attentivement nos options avant de décider de la durée idéale pour notre crédit.

En outre, il convient également d’analyser l’impact des conditions économiques sur les taux d’intérêt. Les variations des taux directeurs établis par les banques centrales peuvent entraîner des fluctuations significatives dans le coût du crédit. Par exemple :

| État économique | Taux d’intérêt |

|---|---|

| Expansion économique | Augmentation |

| Récession | Diminution |

Finalement, un autre élément important à considérer est la nature du crédit lui-même (prêt personnel, prêt immobilier, etc.), car chaque type peut avoir ses propres caractéristiques tarifaires et conditions spécifiques qui influenceront inévitablement notre capacité à rembourser efficacement.

En intégrant ces différents éléments dans notre réflexion sur comment calculer un taux d’intérêt crédit, nous serons mieux préparés pour faire face aux décisions financières qui s’offrent à nous tout en optimisant nos choix budgétaires.

Méthodes de calcul du taux d’intérêt pour un crédit

Pour déterminer comment calculer un taux d’intérêt crédit, il existe plusieurs méthodes que nous pouvons utiliser. Chacune de ces méthodes présente des caractéristiques uniques et peut être plus ou moins adaptée en fonction de notre situation financière et du type de prêt envisagé.

Calcul simple

La méthode la plus basique pour calculer le taux d’intérêt est le calcul simple. Cette technique est souvent utilisée pour les prêts à court terme. L’intérêt total est calculé sur la base du montant principal et du taux d’intérêt appliqué.

La formule utilisée est :

[

I = P times r times t

]

où :

- ( I ) représente l’intérêt total,

- ( P ) désigne le capital emprunté,

- ( r ) est le taux d’intérêt exprimé sous forme décimale,

- ( t ) correspond à la durée du prêt en années.

Cette méthode permet une estimation rapide, mais elle ne prend pas en compte les intérêts composés qui peuvent s’appliquer dans certains cas.

Calcul composé

Une autre approche plus courante, surtout pour les crédits immobiliers ou les prêts à long terme, est le calcul composé. Dans cette méthode, l’intérêt s’accumule non seulement sur le capital initial mais aussi sur les intérêts déjà générés au cours des périodes précédentes.

La formule pour ce calcul est :

[

A = P(1 + r/n)^{nt}

]

où :

- ( A ) est le montant total remboursé après ( t ) années,

- ( n ) indique la fréquence des paiements (par exemple, mensuelle ou trimestrielle).

Ce mode de calcul peut sembler complexe, mais il reflète mieux la réalité des remboursements de crédits à long terme.

Taux effectif global (TEG)

Enfin, nous devons également considérer le taux effectif global (TEG). Ce dernier inclut tous les frais associés au crédit : assurance, frais de dossier et autres coûts éventuels. Pour savoir comment calculer un taux d’intérêt crédit avec précision, il faut tenir compte du TEG car il offre une vision complète de ce que nous allons réellement payer.

Le TEG se calcule selon une formule qui prend en compte ces différentes charges afin que nous puissions comparer efficacement diverses offres de prêts tout en étant conscients des coûts totaux impliqués.

| Type de méthode | Utilisation |

|---|---|

| Calcul simple | Prêts à court terme |

| Calcul composé | Crédits immobiliers ou longs termes |

| Taux effectif global (TEG) | Comparaison globale entre offres |

En maîtrisant ces différentes méthodes, nous serons mieux équipés pour naviguer dans l’univers complexe des crédits et optimiser nos décisions financières.

Impact des différentes durées de remboursement sur le taux

La durée de remboursement d’un crédit a un impact significatif sur le taux d’intérêt appliqué. En effet, plus la durée est longue, plus les banques prennent en compte le risque de défaut et l’inflation future, ce qui peut entraîner une augmentation du taux. À l’inverse, des durées plus courtes sont souvent associées à des taux plus faibles car le risque pour l’établissement prêteur est réduit.

Durations courtes vs longues

Lorsqu’on envisage un crédit à court terme, par exemple sur une période de 1 à 5 ans, les intérêts cumulés sont généralement inférieurs. Cela signifie que nous pouvons bénéficier d’un meilleur taux par rapport aux crédits à long terme. Voici quelques points clés concernant cette différence :

- Les crédits à court terme sont moins risqués pour les prêteurs.

- Les mensualités sont élevées mais la charge totale des intérêts est réduite.

- Un remboursement rapide permet d’éviter l’impact de fluctuations économiques futures.

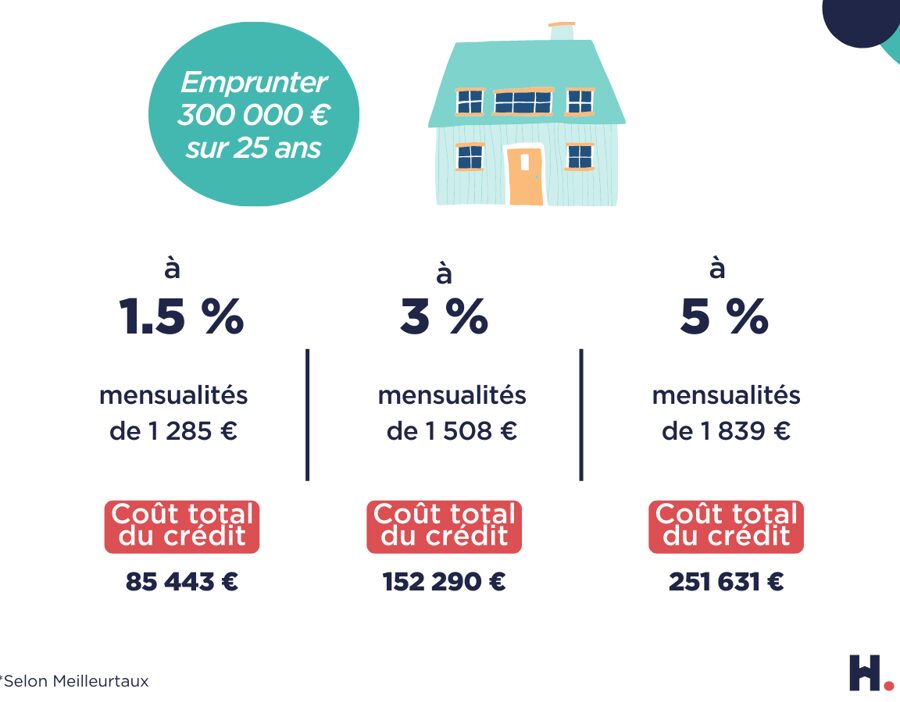

En revanche, pour des prêts s’étalant sur 15 ou 20 ans, bien que les mensualités soient plus abordables, le coût total du crédit augmente. Les emprunteurs doivent donc être conscients des implications financières liées à ces choix.

Exemples concrets

Prenons deux scénarios : un prêt de 100 000 euros avec un taux d’intérêt fixe de 2 % sur différentes durées :

| Durée (années) | Taux d’intérêt (%) | Total remboursé (€) |

|---|---|---|

| 5 | 2 | 110 408 |

| 10 | 2.5 | 126 825 |

| 20 | 3.5 | 176 174 |

Cet exemple illustre comment la durée influence non seulement le montant mensuel mais également le coût global du crédit. Ainsi, il devient impératif de considérer ces éléments lors de notre démarche pour savoir comment calculer un taux d’intérêt crédit , afin d’optimiser notre situation financière tout en minimisant les coûts associés aux emprunts.

Erreurs courantes à éviter dans le calcul des intérêts

Lorsque nous abordons la question de comment calculer un taux d’intérêt crédit, il est crucial de se méfier des erreurs fréquentes qui pourraient fausser nos résultats. Ces erreurs peuvent non seulement impacter le montant que nous devons rembourser, mais également notre capacité à gérer notre budget efficacement. Voici quelques-unes des principales erreurs à éviter.

Ne pas considérer l’ensemble des frais

Une erreur courante consiste à ne pas prendre en compte tous les frais associés au crédit. Souvent, les emprunteurs se concentrent uniquement sur le taux d’intérêt nominal sans tenir compte des autres coûts tels que :

- Les frais de dossier

- L’assurance emprunteur

- Les pénalités pour remboursement anticipé

- D’autres frais administratifs ou commissions

Cela peut conduire à une évaluation erronée du coût total du crédit, rendant ainsi difficile une comparaison précise entre différentes offres.

Négliger la fréquence de capitalisation des intérêts

Un autre aspect souvent ignoré est la fréquence avec laquelle les intérêts sont capitalisés. Les banques peuvent appliquer différents modes de capitalisation (mensuelle, trimestrielle, annuelle), ce qui influence directement le montant final que nous devrons rembourser. Par exemple :

- Une capitalisation mensuelle génère plus d’intérêts qu’une capitalisation annuelle sur la même période.

- Il est essentiel de vérifier cette information dans nos calculs pour éviter toute surprise désagréable.

Mélanger taux fixe et taux variable sans compréhension claire

Avoir un prêt avec un taux variable peut sembler avantageux au départ, mais si nous n’avons pas compris comment ces taux fonctionnent et comment ils peuvent fluctuer dans le temps, cela peut entraîner des difficultés financières. Nous devons donc :

- Toujours lire attentivement les conditions générales du prêt.

- S’assurer que nous sommes conscients des implications potentielles d’un changement de taux sur notre mensualité.

- Avoir une idée claire de l’évolution historique des taux pour évaluer les risques.

Prenons en considération toutes ces erreurs lors du processus pour savoir comment calculer un taux d’intérêt crédit . En évitant ces pièges courants, nous pouvons mieux préparer notre avenir financier tout en garantissant une gestion saine et éclairée de nos emprunts.