Dans un monde où les besoins financiers peuvent parfois sembler accablants, comment faire plusieurs crédits en même temps efficacement est une question que beaucoup d’entre nous se posent. Nous savons que jongler avec plusieurs prêts peut être compliqué mais essentiel pour atteindre nos objectifs personnels ou professionnels. L’importance de bien gérer ces crédits ne doit pas être sous-estimée.

Dans cet article, nous allons explorer des stratégies pratiques et efficaces pour maximiser notre capacité à obtenir et gérer plusieurs crédits simultanément. Nous aborderons des points clés tels que la planification budgétaire l’évaluation de notre situation financière et le choix des bons prêteurs. Êtes-vous prêt à découvrir comment optimiser vos demandes de crédit tout en préservant votre santé financière? Suivez-nous dans cette aventure vers une gestion éclairée de vos emprunts!

Comment faire plusieurs crédits en même temps sans se surendetter

Pour faire plusieurs crédits en même temps sans risquer de se surendetter, il est essentiel d’adopter une approche réfléchie et méthodique. Cela commence par une évaluation rigoureuse de notre situation financière. Il est crucial de dresser un budget précis qui inclut nos revenus, dépenses mensuelles et les remboursements prévus pour chaque crédit. Ainsi, nous pouvons déterminer la somme maximale que nous sommes capables de rembourser sans compromettre notre stabilité financière.

Évaluer notre capacité d’endettement

Avant de contracter plusieurs prêts, nous devons analyser notre capacité d’endettement. Pour cela, il existe des règles simples à suivre :

- Taux d’endettement : Ce dernier ne doit pas dépasser 33 % de nos revenus nets mensuels.

- Épargne disponible : Disposer d’une épargne permet de faire face aux imprévus et évite des emprunts supplémentaires en cas d’urgence.

- Historique financier : Un bon historique bancaire peut faciliter l’obtention de crédits à des taux avantageux.

Choisir des crédits adaptés

Il est préférable de sélectionner des crédits qui correspondent à nos besoins spécifiques tout en tenant compte du coût total du crédit. Voici quelques types courants :

- Crédit personnel : Idéal pour financer un projet spécifique.

- Prêt immobilier : Souvent plus avantageux en termes d’intérêt mais nécessite un apport personnel conséquent.

- Crédit renouvelable : À utiliser avec précaution, car les taux peuvent être élevés.

Diversifier les sources de financement

Nous pouvons également envisager différentes options afin de réduire le risque lié à l’accumulation des dettes :

- Comparer les offres : Utiliser des comparateurs en ligne pour choisir le meilleur taux et conditions.

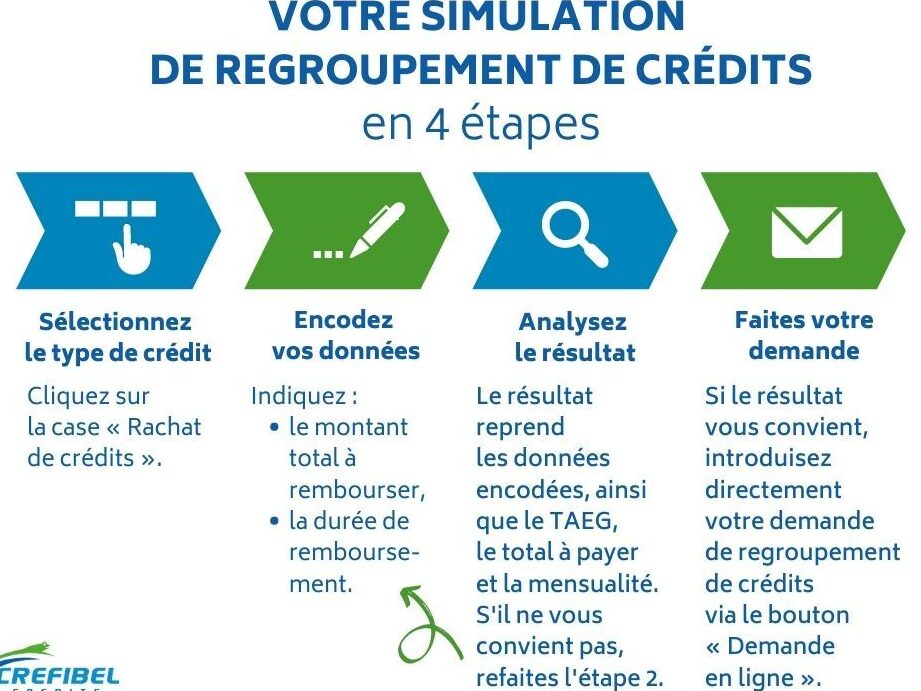

- Regroupement de crédits : Cette solution permet souvent de simplifier la gestion des remboursements tout en réduisant le montant global dû grâce à un taux unique plus bas.

- Négocier avec les créanciers : Parfois, une simple discussion peut mener à une réduction du taux ou à un allongement des délais remboursables.

En résumé, la clé pour réussir à cumuler plusieurs crédits réside dans une bonne gestion et planification financières. En étant proactifs dans notre approche, nous pouvons éviter le piège du surendettement tout en répondant efficacement aux divers besoins financiers qui se présentent à nous.

Les critères à considérer avant de demander plusieurs prêts

Avant de demander plusieurs prêts, il est crucial d’examiner divers critères qui peuvent influencer notre situation financière à long terme. Nous devons être conscients des conséquences potentielles sur notre budget et notre capacité à rembourser les emprunts. Une évaluation minutieuse de ces éléments nous aidera à prendre des décisions éclairées et à éviter le surendettement.

Analyser nos besoins réels

Il est fondamental de bien cerner nos besoins avant de faire plusieurs crédits. Cela implique d’identifier la finalité de chaque prêt envisagé. Par exemple, si un crédit est destiné à financer une amélioration domiciliaire, il peut s’avérer plus avantageux qu’un crédit consommateur pour des dépenses courantes. Ainsi, nous pouvons prioriser les crédits en fonction de leur nécessité et du retour sur investissement potentiel.

Comprendre les conditions des prêts

Chaque type de prêt présente ses propres conditions, notamment en ce qui concerne le taux d’intérêt, la durée et les frais annexes. Il est essentiel de lire attentivement l’ensemble des termes proposés par les créanciers pour éviter toute surprise désagréable. Voici quelques éléments clés à vérifier :

- Taux d’intérêt : Opter pour un taux fixe ou variable selon nos capacités financières.

- Durée du remboursement : Choisir une période qui reste gérable au sein de notre budget.

- Frais additionnels : Prendre en compte tous les coûts cachés liés au prêt.

| Type de prêt | Taux d’intérêt moyen (%) | Durée (ans) | Frais associés |

|---|---|---|---|

| Crédit personnel | 3 – 10 | 1 – 5 | Frais de dossier possibles |

| Prêt immobilier | 1 – 3 | 15 – 30 | Avis notarié, frais bancaires |

| Crédit renouvelable | 10 – 20+ | – | Taux élevé selon utilisation |

Évaluer l’impact sur notre quotidien

Enfin, il est indispensable d’évaluer comment la contraction de plusieurs crédits impactera notre quotidien. Un bon indicateur est le calcul du taux d’endettement total après l’ajout des nouveaux prêts. Si celui-ci dépasse 33 % comme mentionné précédemment, cela pourrait compromettre non seulement nos finances actuelles mais également notre capacité future à emprunter.

En tenant compte soigneusement de ces critères avant de demander plusieurs prêts, nous augmentons considérablement nos chances d’une gestion financière saine et équilibrée tout en répondant efficacement aux besoins immédiats que nous avons identifiés.

Les avantages et inconvénients de cumuler des crédits

Cumuler des crédits peut sembler une solution pratique pour répondre à nos besoins financiers, mais cela présente à la fois des avantages et des inconvénients qu’il est essentiel de considérer soigneusement. D’une part, nous pouvons bénéficier d’une flexibilité accrue dans la gestion de nos projets personnels ou professionnels en ayant accès à plusieurs sources de financement simultanément. Cela nous permet aussi de diversifier les usages des fonds empruntés, que ce soit pour un projet immobilier, un achat important ou même des dépenses imprévues.

Cependant, cette approche n’est pas sans risques. L’un des principaux inconvénients réside dans l’accumulation potentielle d’une dette importante qui peut rapidement devenir ingérable. Nous devons être particulièrement vigilants quant à notre capacité à honorer les remboursements mensuels. En effet, le cumul de plusieurs crédits augmente notre taux d’endettement et peut affecter notre solvabilité future.

Avantages

- Accès rapide aux fonds : Avoir plusieurs prêts disponibles permet une réponse rapide aux urgences financières.

- Diversification des investissements : En finançant différents projets avec plusieurs crédits, nous pouvons optimiser nos ressources selon le rendement attendu.

- Amélioration du pouvoir d’achat : Les prêts peuvent faciliter l’acquisition immédiate de biens ou services nécessaires sans attendre une épargne complète.

Inconvénients

- Risque accru de surendettement : Plus nous contractons de crédits, plus notre risque financier augmente si nos revenus diminuent.

- Gestion complexe : Suivre plusieurs échéances et montants dus peut devenir compliqué, entraînant le risque d’oublier un paiement.

- Impact sur la cote de crédit : Un nombre élevé de demandes ou d’emprunts actifs peut nuire à notre historique credit score.

En étant conscients tant des bénéfices que des défis liés au cumul de crédits, nous serons mieux préparés pour prendre des décisions éclairées quant à nos finances personnelles et assurer un équilibre sain entre emprunter et rembourser efficacement.

Conseils pour gérer efficacement plusieurs remboursements

Pour gérer efficacement plusieurs remboursements, il est crucial d’adopter une approche organisée et stratégique. La première étape consiste à établir un budget mensuel détaillé. Ce budget doit inclure tous nos revenus ainsi que toutes nos dépenses fixes, y compris les mensualités de chaque crédit. En visualisant clairement notre situation financière, nous pouvons mieux anticiper les périodes où nous pourrions rencontrer des difficultés.

Un autre conseil essentiel est de prioriser le remboursement des crédits en fonction de leur taux d’intérêt. Il peut être judicieux de se concentrer sur le paiement des emprunts les plus coûteux en premier lieu, ce qui permettrait d’économiser sur les intérêts à long terme. De plus, nous pouvons envisager la mise en place de prélèvements automatiques pour garantir que tous nos paiements sont effectués à temps, minimisant ainsi le risque de pénalités ou d’impacts négatifs sur notre cote de crédit.

Regroupement des prêts

Une option intéressante à considérer est le regroupement de prêts. Cela implique la fusion de plusieurs crédits en un seul prêt avec une mensualité unique souvent inférieure au total précédent. Cette solution simplifie la gestion des paiements et peut potentiellement réduire le coût total si elle s’accompagne d’un taux d’intérêt moins élevé.

Suivi régulier

Il est également conseillé de faire un suivi régulier de notre situation financière. Cela signifie revoir notre budget chaque mois et ajuster si nécessaire selon l’évolution de nos revenus ou dépenses imprévues. Un tableau récapitulatif peut être utile :

| Type de crédit | Montant dû | Taux d’intérêt (%) | Date d’échéance |

|---|---|---|---|

| Prêt personnel | 5000 € | 5% | 15/05/2024 |

| Carnet automobile | 3000 € | 7% | 01/06/2024 |

| Crédit immobilier | 150000 € | 3% | 01/01/2030 |

En ayant un aperçu clair et précis comme celui-ci, nous sommes non seulement capables de suivre nos obligations financières mais aussi d’ajuster rapidement notre plan si nécessaire.

Communication avec les créanciers

Enfin, ne pas hésiter à communiquer avec nos créanciers lorsque nous rencontrons des difficultés financières temporaires peut également faire une grande différence. De nombreux établissements financiers offrent des solutions telles que la suspension temporaire des paiements ou le rééchelonnement du remboursement qui peuvent soulager notre pression budgétaire sans compromettre gravement notre historique credit score.

Adopter ces conseils nous permettra non seulement de gérer efficacement plusieurs remboursements mais aussi d’assurer une santé financière durable tout en évitant les pièges du surendettement.

Alternatives aux crédits multiples : solutions et options disponibles

Face aux défis que pose le cumul de plusieurs crédits, il existe des alternatives intéressantes qui peuvent alléger notre charge financière. Ces solutions permettent non seulement de simplifier la gestion de nos financements, mais aussi d’améliorer notre situation budgétaire globale. L’une des options les plus prisées est le regroupement de prêts, qui consiste à rassembler tous nos crédits en un seul prêt, généralement avec un taux d’intérêt plus favorable.

Le regroupement de prêts

Cette option présente plusieurs avantages :

- Simplification des paiements : Nous n’avons qu’une seule mensualité à gérer, ce qui réduit le risque d’oublier un paiement.

- Pérennité financière : Un taux d’intérêt souvent inférieur permet de diminuer le coût total du crédit.

- Ajustement des échéances : Le regroupement peut inclure une prolongation de la durée du remboursement, ce qui rend les mensualités plus accessibles.

Les prêts hypothécaires et les lignes de crédit

D’autres solutions incluent l’utilisation d’un prêt hypothécaire ou d’une ligne de crédit. Ces options peuvent être avantageuses pour ceux qui possèdent un bien immobilier :

- Prêt hypothécaire :

- Ligne de crédit : Celle-ci offre une flexibilité dans l’utilisation des fonds et ne nous engage qu’à rembourser ce que nous utilisons réellement.

Aides financières et subventions

N’oublions pas également d’explorer les aides financières disponibles auprès des organismes publics ou privés. Plusieurs programmes sont conçus pour soutenir les emprunteurs en difficulté financière, notamment:

- Aides gouvernementales : Certaines collectivités locales offrent des subventions ou prêts à taux zéro pour aider au remboursement des dettes.

- Soutien associatif : Des associations spécialisées peuvent proposer conseils financiers et assistance personnalisée sans frais supplémentaires.

Toutes ces alternatives nécessitent cependant une analyse minutieuse afin de s’assurer qu’elles correspondent à notre situation financière personnelle. En explorant ces différentes solutions, nous pouvons mieux gérer nos engagements financiers tout en évitant le surendettement.